房地产产业链掀涨停潮 后市能否强者恒强?一文带你梳理产业链复盘历史走势

Datayes

房地产周期与产业链

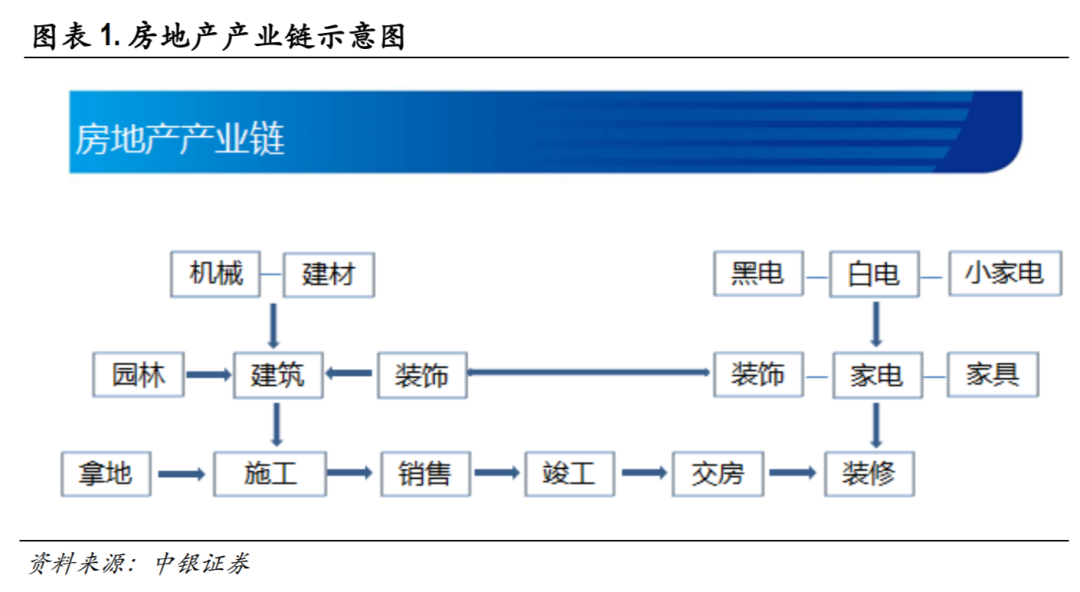

房地产周期是指房地产经济水平起伏波动的经济现象,表现为房地产业在经济运行过程中交替出现扩张与收缩的阶段。房地产的开发周期主要包括:拿地-开工-施工-预售-竣工-交付等,一般需要 2-3 年左右的时间,远高于传统商品的生产销售周期,而销售单价之高与消费频次之低,均与行业的特殊性息息相关。同时,购房者需要在此之后进行装修装饰,并进行购买家电家具等衍生消费行为,最终完成房屋的入住。

房地产产业链狭义上指与房地产开发流程相关,与住房建设、配套和服务等方向有关的关联产业;房地产产业链广义上包括房地产和被房地产拉动的水泥、机械、建筑、家电、家具等产业,对宏观经济影响重大。本文旨在研究与房地产行业相关的上下游产业的相关性,包括上游建筑建材等行业的和直接带动下游消费的家电、家具等行业。

房地产产业链示意图

房地产上游建筑产业链主要细分行业

公司与地产施工增速相关性

房地产衍生消费主要细分行业

公司与地产销售增速相关性

复盘2012-2021房地产开发及家居行业板块表现

2012-2021房地产开发板块共经历三轮周期:

我们回顾了2012-2021年房地产开发板块累计收益表现,大致可以分为3轮周期:

1、第一轮周期2012/01-2014/02,板块于2013/05触顶。

2、第二轮周期2014/03-2018/12,板块于2015/05触顶。

3、第三轮周期2019/01-2021/12,板块于2019/03触顶。

房地产开发板块估值变动与政策变动相关,变动幅度与政策力度有关:

除第二轮周期房地产开发板块估值上升170%及下降70%外,房地产开发板块估值变动幅度均不到30%。2016年房地产政策进入“房住不炒、因城施策、三稳”的基调,房地产开发板块估值表现为:

1、“三道红线”等力度较大的行业政策出台、突发疫情冲击基本面事件的发生对估值产生直接影响,板块估值于2021/07再创历史新低。

2、在没有力度较大的政策及突发事件发生时,货币政策(全面降准降息)对估值产生影响。

3、最后才是地方政策的调整对估值产生影响,影响幅度相对较小。第二轮周期上升阶段行业政策宽松及货币政策宽松叠加,随后在“房住不炒”及房地产融资收紧背景下估值进入下行阶段。

家居用品及成品、定制家居板块估值变动与房地产销售变动更相关一些:

家居内销主要发生在新房交付前(精装修)及新房二手房交付后(零售),2017年开始精装房渗透率快速提升。从基本面来看,家具零售同时受房地产竣工及销售影响,竣工低迷销售景气背景下,二手房销售的拉动对家具零售能起到一定支撑作用。

从估值来看:

1、家居用品及成品、定制家居板块估值弹性明显较大,可能与板块上市公司数量及市值相对较小有关,2、估值变动与房地产销售变动更相关一些。

房地产产业链示意图

中银国际:房地产行业产业链相关性研究:逃不过的地产周期

长城证券:房地产产业链深度报告系列一:复盘2012-2021房地产开发及家居行业板块表现

来源:Datayes

展开阅读全文