城中村改造,历史能否重演?

大V说

周五晚,GC会审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》。

在ZZJ会议前夕,任何一个政策都值得关注,尤其是与地产相关的政策。

所以,今天咱们就聊聊这件事对股市的影响。

1

这不是一件新事

分析某个事件对股市的影响,首先要从事件驱动的角度观察,超预期还是低于预期,之后才是深入事件内部做具体分析。

关于超大特大城市的城中村改造,在4月28日的ZZJ会议就明确提出过。周末GC会审议通过,是对ZZJ会议精神的贯彻落实。

也就是说,这不是一件新事,而这次意见稿也没有提到涉及改造的投资规模。

同时,周五房地产、基建等受益板块突然走强,很像是知情人士对这个利好的提前反应。

所以总体看来,并不算超预期。

2

城中村改造与棚改的不同之处

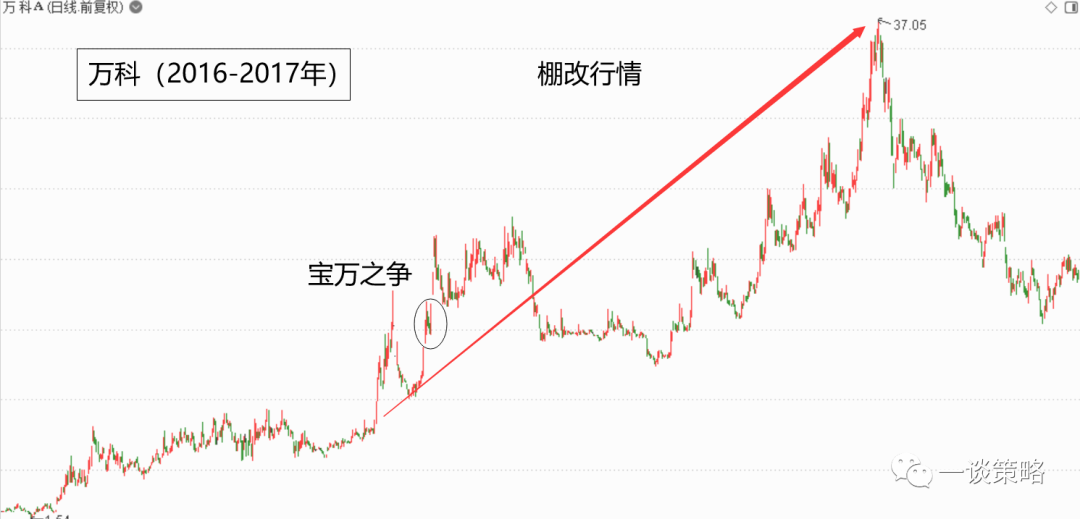

当前宏观环境处于敏感时刻,此时推出地产相关的城中村改造政策,很容易让人联想到上一次类似宏观环境背景下,2016-2017年,政策祭出的大招——棚户区改造,该政策盘活了当时低迷的地产市场,尤其三四线城市,从而拉动经济走出低谷,同时全国房价也大幅上涨。

对应A股港股一批地产股走出牛市行情,当时最著名的宝万之争就发生在这个时期。

历史会否重演呢?

我觉得不会,因为这次城中村改造与棚改表面相似,实则大不相同,具体表现在:

(1)棚改针对三四线小城市,城中村改造针对一二线大城市。

目前19个超大特大城市占全国商品房销售额约37.2%,占比不如广大三四线小城市的集合。

(2)棚改必须大拆大建,城中村改造可以小修小补。

棚户区的居住环境和房屋状况比城中村更差,更重要的是,当年政策方向就是要大力度刺激,而这次城中村改造已经定调为小修小补——7月初住建部《关于扎实有序推进城市更新工作的通知》强调鼓励城市“微改造”和防止“大拆大建”。

(3)棚改实行货币化安置,城中村改造或采取房票模式。

棚户区都是国有土地,实行货币化安置,棚改居民获得拆迁补偿款,用来直接购买新的房产;

城中村土地一般是集体土地,本身补偿标准就低于国有土地,同时鉴于当前地方政府现状,城中村改造很可能采取房票模式,这一模式对房地产的刺激远小于货币化安置。

(4)棚改属性简单,城中村改造涉及改革。

城中村改造涉及集体土地,情况复杂,用中信证券研报的话说,这是啃硬骨头的改革,意味着资金投入速度更慢,对经济的边际拉动更渐进,但也意味着政策副作用小。

综合对比,这次城中村改造对经济的拉动作用肯定不如上次棚改,但因为副作用小,可能会长期持续多年,最终水滴石穿,量变到质变。

也就是说,相关行业可能会长期多年受益城中村改造,而不是棚改那样的过山车行情。

3

哪些公司受益城中村改造?

(1)受益区域

根据住建部于2022年10月公布的《2021年城市建设统计年鉴》,截至2021年末,全国共有超大城市8个,分别为上海、北京、深圳、重庆、广州、成都、天津、武汉。

全国特大城市11个,分别为杭州、东莞、西安、郑州、南京、济南、合肥、沈阳、青岛、长沙、哈尔滨。

7月21日上海市长表示,要用两届政府十年时间完成“两旧一村”改造。

广州市计划年内全力推动127个城中村改造,投资额为2000亿。

周五涨停的地产股多出自北京、天津两个超大城市。

(2)受益行业

房地产:城中村改造需要开发商出资且项目周期较长,所以参与主体大概率是资金较为充裕的央国企开发商。

规划设计:城中村改造,规划设计先行,业绩最先落地,也包括建筑检测、第三方工程评估等。

其他:包括园林、管网、电梯、通信、燃气改造、光伏屋顶等。

来源:一谈策略

展开阅读全文