华友钴业研究报告:全球一体化布局成形,高端锂电材料开启放量

周期天地

线索主要标的

一、华友钴业:从钴行业龙头转型锂电材料领导者

(一)发展历史:二十年升级转型,从全球钴行业领先者迈向全球新能源锂电材料行业领导者

浙江华友钴业股份有限公司是一家从事新能源锂电材料 和钴新材料研发、制造的高新技术企业。根据公司官网,华友钴业前身华友钴镍材 料设立于2002年,公司2015年1月29日在A股上市。公司拥有从钴镍锂 资源开发到锂电材料制造的一体化产业链,致力于发展低碳环保新能源锂电材料。 公司主营氢氧化钴、四氧化三钴、三元前驱体、电积铜等产品。产品应用于电力、电 气、船舶、机械、车辆、动力电池、民用器具等领域。据华友钴业2022年报,公司 已成为全球锂电正极材料和三元前驱体产品主要供应商之一,同时公司是中国最大 的钴产品供应商,产销规模位居世界前列。根据华友钴业2022年报,2022年公司钴 产品、铜产品、镍产品、三元前驱体、正极材料产量分别约3.8万吨(金属量)、9.0 万吨(金属量)、7.0万吨(金属量)、10.2万吨、9.5万吨。 公司目前实际控制人为陈雪华。截至23Q1末,公司实际控制人为陈雪华。2002年, 陈雪华合资创办浙江华友钴镍材料有限公司(公司前身),2016年7月至今任公司董 事长。

公司历史:二十年升级转型、循序渐进,从全球钴行业领先者向全球新能源锂电材 料行业领导者发展。根据公司历年年报,公司前身华友钴镍材料设立于2002年,2008 年变更为股份有限公司,2015年在A股上市,致力于镍铜钴资源加工业务。2017年 公司布局锂资源,认购澳大利亚上市公司AVZ股份。2018年开启印尼镍资源开发, 启动首个项目印尼华越年产6万吨镍金属量氢氧化镍钴湿法冶炼项目。2019-2022年 期间,公司全面加速布局锂电材料产业链,收购津巴布韦前景锂矿、巴莫科技等公 司,同时通过定向增发等方式募集资金,用于建设硫酸镍、三元前驱体、正极材料等 产能。综合来看,过去二十年,公司循序渐进布局新能源锂电材料产业。未来,公 司规划从全球钴行业领先者转型发展成为全球新能源锂电材料行业领导者。

产品市场:目前已形成钴、铜、镍、三元、正极材料等产品体系,下游广泛覆盖全 球新能源产业链客户。根据华友钴业《公开发行可转换公司债券2023年跟踪评级报 告》,截至2022年底,公司钴产品、铜产品、镍产品、三元前驱体、正极材料产能 分别约4.4(金属量)、11.5(金属量)、11.0(金属量)、16.14、10.5万吨。公司 主要产品为氧化钴、四氧化三钴、硫酸钴、氢氧化钴、镍钴锰三元前驱体、电积铜、 粗铜、硫酸镍等。总体来看,公司主要为电力、电气、船舶、机械、车辆、动力电池、 民用器具等行业提供高性能且资源节约、环境友好的材料,客户覆盖孚能、当升、容 百、LG化学、SK、宁德时代、大众、雷诺日产、沃尔沃、比亚迪、特斯拉等国内外 企业。

(二)经营表现:近 3 年营收、归母净利保持增长

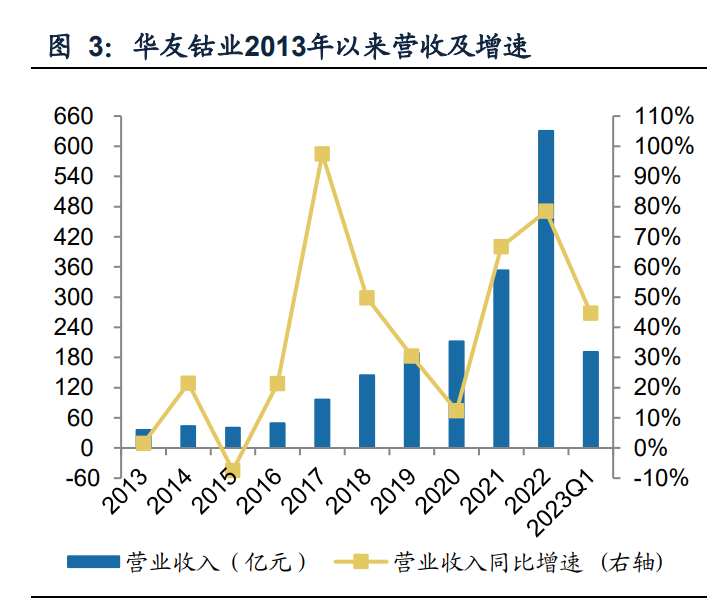

1. 总体经营表现:近3年收入保持增长,2022年营收同比增78.5%

(1)营收方面,2016-2022年公司营收保持高增长、CAGR达53.1%。2022年公司 营收达630.3亿元,同比大增78.5%。23Q1公司营收达191.1亿元、同比增44.6%。 (2)归母净利润方面,2020-2022年公司归母净利润持续增长。公司2020-2021年 实现归母净利润11.6、39.0亿元,同比分别大增874.5%、234.6%。公司2022年实现 归母净利润39.1亿元,同比微增0.3%(2022年钴、镍产品价格大幅波动,公司从原 料采购到产成品出货需要一定周期,价格下跌导致原材料和未售产品减值。2022年 计提存货减值准备12.9亿元)。23Q1实现归母净利润10.2亿元,同比降15.1%。(3) 毛利率及净利率方面,2019-2022年,公司毛利率位于10%-20%区间,净利率位于 0%-11%区间。23Q1毛利率为16.2%、同比降2.2PCT,净利率为7.9%,同比降2.3PCT。

2. 业务结构:2021年新增正极材料,2022年正极材料、三元、钴收入分别占比36%、 16%、14%

(1)营收结构:2013年以来营收结构先稳后变。2015-2018年期间,钴产品为主要 营收来源,2021年钴产品收入占比24%。2021年新增正极材料,在2022年成为最大 营收占比的产品品类。营收结构方面,根据华友钴业2022年报,2022年正极材料、 三元、钴、铜、镍产品收入分别占比36%、16%、14%、7%、4%。从营收占比趋 势来看,2014年-2022年期间,镍产品营收占比稳定在2%左右,铜产品收入占比从 48%下降至7%,钴产品收入占比从39%下降至14%。三元产品收入从2015年的1% 上升至2022年的16%。

(2)毛利结构:2022年正极材料、钴产品、三元材料贡献主要毛利。2022年镍产 品、铜产品、钴产品、三元、正极材料毛利占比分别为4%、14%、19%、17%、26%。 从毛利占比来看,2013-2021年铜产品和钴产品贡献主要毛利,其中2021年铜产 品、钴产品毛利占比均为37%。2022年镍产品、铜产品、钴产品、三元、正极材料 毛利占比分别为4%、14%、19%、17%、26%,正极材料业务贡献主要毛利。从 毛利占比变化来看,2019-2022年期间,铜产品毛利占比从41%下降至14%,钴产品 从30%下降至19%,三元业务毛利占比从9%上升至17%。2021-2022年公司正极材 料业务毛利占比从8%上升至26%。综合来看,2022年前,铜产品和钴产品贡献主要 毛利;2022年三元及正极材料贡献主要毛利。

(3)盈利能力:2013-2022 年毛利率整体以震荡为主。从毛利率来看,2013-2022 年公司毛利率整体波动上升,2022 年为 18.6%,其中镍产品、铜产品、钴产品、三 元、正极材料毛利率分别为 18.0%、36.1%、26.3%、20.6%、13.3%。2019-2022 年钴产品业务毛利率从 11.2%上升至 26.3%,三元业务毛利率从 15.9%上升至 20.6%。从单吨毛利润来看,2022 年公司镍产品、铜产品、钴产品、三元、正极 材料单吨毛利分别为 26672、20274、97574、24119、33969 元/吨,同比分别增 47.8%、降 28.3%、降 7.6%、增 62.9%、增 249.9%。

(三)发展战略:上控资源、下拓市场,中提能力,成为全球新能源锂电 材料行业领导者

根据公司2022年报,面向“十四五”时期,公司将形成以新能源锂电材料为龙头, 从资源、精炼、材料到循环回收的锂电正极材料一体化产业结构,构建“海外资源、 国内制造、全球市场”的经营格局,走出一条上控资源、下拓市场、中提能力的“三 位一体”转型之路,加速推进公司高质量发展进程。 2023年,公司将加强生产、供应与市场的统筹,加强资源、产能与需求的匹配,争 先创优、提质进位。首先,国内外重大项目将在保质保量保安全的前提下争取早日 建成、投产、创造效益。印尼区华越项目尽快实现选矿厂及长输管道建成投产;非洲 区加快推进津巴布韦前景锂矿项目达产达标;广西、成都、桐乡、衢州等地电镍、硫 酸镍、碳酸锂、前驱体、正极材料等项目尽快建成。其次,新产品、新工艺、新技术 推动创新发展。加快研发、量产、投放市场的速度,以产品领先开拓市场份额,以市 场份额保障产销增长,合理扩大传统及高端产品产能,丰富产品结构。

二、锂、钴、镍:全面进入放量期,供需迈入新平衡

(一)钴:22 年供需转松,预计 23-25 年全球钴供需格局持续宽松

22年供需转松,预计23-25年全球钴供需格局持续宽松。据各公司年报、国际钴协会 以及Wind,22年全球钴供需格局由紧转松,估计22年全球钴供给、需求分别约22.1、 18.7万吨。展望未来,供给方面,基于主要公司产能规划,估计23-25年全球钴供给 增速分别约25%、17%、6%;需求方面,据广发证券新能源和电力设备组于23年7 月5日发布的《新能源汽车系列之十二:海外应许之地,迎接2024年技术与政策周期 共振》,23-25年全球动力电池需求增速位于30~40%区间,预计23-25年三元动力电 池需求增速20%~40%;此外,基于未来全球经济弱复苏,预计23-25年3C电池、工 业金属等需求增速3%。综合预计23-25年全球钴需求增速分别约16%、12%、14%。

(二)镍:结构性高景气,供需寻找新平衡

根据我们在2023年7月7日发布的《镍行业深度:结构性高景气,供需寻找新平衡》: 供需:预计23-24年结构性高景气,供需整体趋缓。(1)供给回顾:总量方面,过 去20年全球镍矿储量整体增长,22年全球镍矿产量同比大增21%至330万吨。区域结 构方面,印度尼西亚是全球镍矿主要供给国家,中国镍供给占比较低。(2)需求结 构:2022年不锈钢、电池、合金镍需求占比分别约80%、9%、5%。(3)三层供需 展望:镍铁—不锈钢:当前景气度较弱,预计未来需求端弱复苏,供需持续宽松;中 间品—硫酸镍—电池:预计未来供需两旺且供给增速(50%+)大于需求增速(30%- 45%),供需有望转向宽松;精炼镍—镍基合金等:预计未来国内供需双强,供给增 速(30%+)大于需求增速(15-20%)。此外,不锈钢、动力电池产业链供需转松, 有望促进镍铁-高冰镍、中间品-精炼镍等资源流通,进一步缓和硫酸镍、精炼镍供需 格局。

镍价:预计23-24年供需趋于宽松,价格波动收窄。(1)定价模式:镍产业链各品 种(镍矿、硫酸镍、镍铁等)均主要以LME镍价为定价依据,价格趋势整体较一致。 (2)复盘:回顾历史周期,供需主导长周期价格趋势,全球性突发事件导致预期转 向、进而影响中短周期价格趋势。04年至今,库存与价格整体负相关,供需主导镍 价长周期(10年以上);20年美联储大幅降息促使价格稳中偏强,22年全球性地缘 冲突减弱流动性,放大价格波动风险。据INSG,23M4全球镍过剩超2万吨。(3)展 望:预计未来供需整体趋缓,叠加低库存支撑,相比22年,预计23-24年镍价振幅收 窄、转入新平衡。

1.中间品—硫酸镍:供需两旺,预期宽松

供给端:动力电池高景气驱动镍中间品、硫酸镍产量持续爬升。中间品方面,镍中 间品主要用来制备硫酸镍,后者用于制造动力电池三元前驱体。据Mysteel、伴随近 年来新能源汽车产业蓬勃发展,2021年至今中间品(MHP、高冰镍)产量持续增长, 23M5印尼中间品(高冰镍+MHP)合计同比增超54%。硫酸镍方面,据Mysteel,18- 23M5期间,中国硫酸镍产量震荡上升,21年至今中国硫酸镍产能利用率基本接近满 产。2022年中国硫酸镍产量约35万吨、同比增37%,23M1-5硫酸镍产量累计同比增 25%。

供给展望:预计未来中间品、硫酸镍产能增量充沛,预计23年中间品、硫酸镍供给 增速均超50%。展望未来,据亚洲金属网,目前各主要公司均全面陆续推进中间品、 硫酸镍、前驱体产能建设。中间品方面,根据Mysteel,各公司年报、官网,预估23 年印尼新增中间品产能超30万吨金属量,预计同比增超100%。硫酸镍方面,据 Mysteel,目前全球在产的硫酸镍项目年产能超100万吨。根据各公司产能规划,不 完全统计,未来1-2年中国硫酸镍待投产能超50万吨,基于上文22年我国硫酸镍产量 约35万吨,预计2023年中国硫酸镍供给同比增超50%。

需求展望:新能源汽车保持高景气,预计23-25年全球动力电池需求增速30%-45%。 据广发证券新能源和电力设备组于2023年7月5日发布的《新能源汽车系列之十二: 海外应许之地,迎接2024年技术与政策周期共振》,23-25年期间,预计全球新能源 汽车、动力电池需求持续高增长,其中23-25年全球新能源汽车需求增速分别约37%、 34%、31%、全球动力电池需求增速分别约36%、44%、37%。

2.精炼镍—镍基合金:预计未来供需双强,供需格局有望缓和

供给回顾及展望:20-22年全球精炼镍产量先降后升,预估2023年中国精炼镍供给增 速超30%。精炼镍(Refined Nickel),亦称纯镍、一级镍,指镍含量较高(99%以 上)的镍金属,精炼镍按工艺可分为:电解镍、电积镍等,按形态可将精炼镍分为: 镍板、镍豆、镍饼/镍花/镍扣、镍珠/镍球等。据Mysteel,20-22年期间,受疫情、印 尼出口政策调整、俄镍事故等多重因素影响,20、21年精炼镍产量下滑。22年伴随 俄罗斯、中国精炼镍产量增加,全球精炼镍产量同比增4%至82万吨,其中中国产量 约17.7万吨。据Mysteel,预估2023年中国精炼镍新增产能超10万吨,23年国内精炼 镍供给增速预计超30%。

需求端:精炼镍需求主要来自高温合金与动力电池。从应用来看,精炼镍由于纯度 高、杂质含量少,广泛用于不锈钢、新能源、高温合金、电镀等行业领域。据Mysteel、 SMM,21年中国合金特钢与电池的精炼镍需求占比分别为34%、32%。镍基合金中, 高温合金占比约75%。因此,未来精炼镍需求主要由高温合金、动力电池双重驱动。 未来5年国内高温合金镍需求年均增速中枢约15%。据我们在2022年5月发布的《高 温合金行业专题之需求,装备现代化建设、能源结构转型,驱动需求量增质提》,在 装备现代化建设(航空发动机、燃气轮机)、能源结构转型(工业发电燃气轮机、核 电)驱动下,预计未来5年民用航空发动机、军用航空发动机、舰船燃气轮机、发电 燃气轮机、核电等领域高温合金年均需求分别约为18000、6700、2300、10000、 2300吨,未来5年国内高温合金年均总需求约5.3~5.8万吨,同比十三五时期增速中 枢约15%(考虑2020年新冠疫情,以2019年为基准)。 供需展望:综上,预计23年国内精炼镍供需双强,供给增速(30%+)略大于需求增 速(15-20%),供需格局有望缓和。

3. 镍价展望:预计23-24年供需整体趋缓,价格波动收窄

供需整体趋缓,叠加低库存支撑,预计镍价振幅收窄、转入新平衡。第一层供需: 镍铁-不锈钢,当前景气度较弱,预计未来需求端弱复苏,供需持续宽松。第二层供 需:中间品-硫酸镍-三元锂电池,预计未来供需两旺且供给增速大于需求增速,供需 有望转向宽松。第三层供需:精炼镍-高温合金等,预计未来供需双强,供需格局有 望缓和。此外,伴随不锈钢、动力电池产业链供需转向宽松,有望促进镍铁-高冰镍 -硫酸镍、中间品-精炼镍等产业链资源流通,使得硫酸镍、精炼镍供需格局进一步缓 和。随着多重供需趋缓,叠加低库存支撑,相比于2022年,预计23-24年供需趋于弱 平衡,价格波动收窄。

(三)锂:供需差额预期增大,成本提供价格强支撑

根据我们在2023年5月15日发布的《能源金属行业:需求修复,锂板块投资机会已 至》: 供需差额预期增大,成本提供价格强支撑。随着上游锂资源大开发进程逐步进入产 能集中释放阶段,市场预期供需差额将增大,2022年12月至2023年7月,碳酸锂价 格持续走弱。据Wind数据,2022年12月1日至2023年7月1日期间,国产碳酸锂 (99.5%)和氢氧化锂(56.5%)价格分别下跌46%和48%。

我们认为成本提供锂价强支撑。根据各公司年报,我们梳理了海内外各个矿山、盐 湖的锂盐(折碳酸锂当量,下同)完全成本,发现盐湖、锂辉石和锂云母(透锂长石) 锂盐的完全成本基本呈现逐步上升的态势,大致分别位于3.6-5.2万元/吨、5.5-10.0 万元/吨和11.0-13.0万元/吨。在完全成本-产量曲线上,我们发现全球锂盐产量90% 分位上对应的完全成本大概为12.5万元/吨。为满足全球锂盐需求,我们认为未来成 本将提供锂价强支撑。

(四)高镍三元:高能量密度、成本回归、规模效应有望改善长期渗透率

高镍三元:高能量密度、成本回归、规模效应有望稳定长期渗透率。三元材料指在 锂电池正极材料中,主要指以镍盐、钴盐、锰盐(NCM)或镍盐、钴盐、铝盐(NCA) 为原料制成的三元复合正极材料。相比于磷酸铁锂电池,三元正极材料具备能量密 度高、循环寿命好、电化学性能稳定、低温性能好等优点。基于上文分析,三元材料 成本中,镍、钴、锂中长期供需格局整体趋于宽松,原材料成本回归、产能扩张发挥 规模效应,叠加高能量密度优势,预计中长周期高镍三元材料需求保持增长、渗透 率有望稳中向好。

三、投资看点:一体化战略、全球布局,积极扩张高镍 产能

(一)海外资源、国内制造、全球市场,深度融入全球锂电产业链

海外资源、国内制造、全球市场:形成资源、新材料、新能源纵向一体化产业链。 资源板块主要为钴、镍、锂、铜的采、选和初加工,奠定原料基础;新材料板块主要 产品为镍新材料、三元前驱体材料、钴新材料,主要应用于新能源汽车动力电池正 极材料和消费类电子正极材料;新能源板块主要产品为三元正极材料、钴酸锂材料, 应用于国际高端品牌汽车产业链、国际储能市场和消费类电子市场。此外,公司布 局资源回收业务,与整车企业合作梯次利用开发和承接退役电池再生处理,与电池 企业合作以废料换材料。伴随业务开拓,公司将逐步形成从钴镍锂资源开发、绿色 冶炼加工、前驱体和正极材料制造到资源循环回收利用的新能源锂电产业生态。

资源:夯实钴、镍、锂、铜等原料基础。公司资源业务主要包括钴、镍、锂、铜等有 色金属的采、选和初加工。钴、铜业务集中于刚果(金)子公司CDM、MIKAS,主 要产品为粗制氢氧化镍钴和电积铜;镍业务集中于印尼子公司华越、华飞等,主要 产品为高冰镍和氢氧化镍钴;锂业务集中于津巴布韦自有矿山,主要产品为锂辉石 精矿、透锂长石精矿。除电积铜主要销售给国际大宗商品贸易商外,其余产品主要 应用于国内新材料业务。资源业务是公司产业一体化的源头,低成本、稳定可靠的 资源保障为公司奠定原料基础。

新材料:三元前驱体和钴、镍新材料支撑公司的制造能力。公司新材料业务主要包 括三元前躯体材料和钴、镍新材料产品的研发、生产和销售。三元前驱体业务集中 于华友新能源、与POSCO合资的华友浦项和与LG化学合资的华金公司;钴、镍新材 料业务集中于子公司华友衢州和桐乡总部工厂,主要产品为四氧化三钴、硫酸钴、 硫酸镍。新材料产品应用于新能源汽车动力电池正极材料和消费类电子正极材料, 原材料主要自供,同时部分外供作为补充。新材料业务在产业一体化中承上启下, 为新能源板块提供稳定的原材料供应,为产业链提供具有竞争力的优质产品。

新能源:三元正极材料和钴酸锂材料抢占新能源锂电材料制高点。公司新能源业务 主要聚焦锂电正极材料产品的研发、生产和销售,包括三元正极材料和钴酸锂材料, 公司2021年控股巴莫科技,参股浦华公司、乐友公司,开展相关业务,产品已大批 量应用于电动汽车、储能系统电池、消费类电子等。新能源业务是公司向新能源锂 电材料领域转型的战略重点,在公司未来产业发展中起带头作用。

循环回收:积极布局锂电池循环回收,完善新能源锂电产业生态。公司积极布局锂 电池循环回收业务,子公司华友衢州、资源再生和江苏华友分别进入工信部发布的 符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》企业名单第一、第二和 第四批次。与整车企业合作梯次利用开发和承接退役电池再生处理,与电池企业合 作以废料换材料的战略合作模式。

新能源锂电材料行业产业链融合加速,一体化布局大势所趋。据华友钴业2021年报, 新能源锂电材料行业有着较高的技术门槛和品质标准,动力电池产品的续航、安全、 成本控制要求较高,为了保证供应链安全、协同研发、降低成本,整车及锂电池龙头 厂商对正极材料企业及上游原料企业的持续供应、成本控制、品质管理、技术研发 等能力高度重视,也有意愿通过并购重组等方式进行产业链延伸,共同打造具备国 际竞争力的锂电材料一体化产业链。 2015年宁德时代收购邦普科技、厦门钨业入股腾远钴业;2017年国轩高科联合比亚 迪入股中冶项目,共同布局三元材料前驱体;2019年优美科收购自由港钴业精炼钴 和正极材料前驱体业务;2020年大众汽车(中国)成为国轩高科第一大股东;2021 年宁德时代入股洛阳钼业Kisanfu项目。综合来看,新能源锂电材料行业产业链融合 加速,一体化布局大势所趋。

(二)客户覆盖全球锂电产业链主流企业,开放发展

客户覆盖全球主流新能源车企、电池企业。据华友钴业2022年报,新材料业务方面, 公司三元前驱体与特斯拉签订供货框架协议,并进入LG化学、SK、宁德时代、比亚 迪等全球头部动力电池核心产业链,产品应用于大众MEB平台、雷诺日产联盟、沃 尔沃、路虎捷豹,2023年3月和浦项化学、浦华公司签订长期供货协议;新能源业务 方面,三元正极材料大批量供应宁德时代、LGES,多元高镍超高镍、中镍单晶高电 压系列正极新产品分别进入LG新能源、宁德时代、EVE、孚能等产业链。上游资源 开发、中游制造和下游产业链高度协同,公司将更深更广地嵌入全球新能源汽车产 业链。

开放发展,深化全球合作。据公司2022年报,公司与大众汽车(中国)、青山控股 集团合作年产12万吨镍金属量氢氧化镍钴湿法冶炼项目,与淡水河谷印尼、福特汽 车合作Pomalaa高压酸浸湿法项目,与LG化学在韩国成立深化正极材料业务合作的 合资子公司、设立电池材料生产工厂,与淡水河谷印尼合作Sorowako矿山湿法项目。 循环回收业务方面,公司与宝马集团合作动力电池材料闭环回收与梯次利用,与LG 新能源合作废旧动力蓄电池再生利用。随着产业链融合持续扩大,公司将不断增加 合作伙伴,持续汇拢优质资源,实现产业互联、优势互补。

(三)基于一体化战略以及全球布局,积极扩张高镍产能

基于一体化战略以及全球布局,积极扩张产能。根据公司2022年报,资源方面,布 局印尼、非洲,增强镍、锂、钴资源的控制力:印尼区华越年产6万吨镍金属量、华 科年产4.5万吨镍金属量高冰镍项目达产,华山年产12万吨镍金属量项目前期准备中, 华飞12万吨镍金属量湿法冶炼项目按计划顺利推进;非洲区Arcadia锂矿年产23万吨 透锂长石精矿、29.7万吨锂辉石精矿于2023年3月底投料试产。新材料和新能源方面, 提升硫酸镍、三元正极材料前驱体及三元材料产能:衢州区定增募投年产5万吨高镍 型三元前驱体项目、可转债募投年产5万吨高性能三元前驱体项目先后建成试产并积 极推进量产认证。桐乡区与浦项合资的二期项目顺利推进。成都区巴莫正极三期项 目建成投产。广西区年产5万吨高镍型动力电池三元正极材料、10万吨三元前驱体材 料一体化项目、年产5万吨电池级锂盐项目全力推进。

(四)员工持股计划激发潜力,力争 22-24 年营收年增速不低于 15%或 三年累计净利润值不低于 180 亿元

实施员工持股计划,考核目标为22-24年营收年增速不低于15%或三年累计净利润值 不低于180亿元,激发业绩增长潜力。据2022年4月《华友钴业:2022年限制性股票 激励计划(草案)》,参加本次员工持股计划的员工总人数1412人,其中董事、副 总经理、高级管理人员10人,其他人员1402人,授予价格42.35元/股,股票总数 1176.45万股。据2022年10月《华友钴业:关于2022年员工持股计划实施进展的公 告》,截至2022年10月10日,公司2022年员工持股计划累计买入公司股票212.52万 股,占公司总股本的0.13%,成交总金额16356.92万元(含交易费用),成交均价 76.97元/股。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

展开阅读全文