商业模式超好!马云重金押注的公司!

豆豆投研圈

线索主要标的

在之前分析分众传媒文章《被严重低估的寡头,外资不断加仓!》,豆豆提出分众表面上做电梯二房东的生意,实际品牌引爆力才是分众创造价值的源泉。

并且分众传媒拥有的媒体点位数量排名第一,市场份额领先于2至5位竞争对手之和的1.8 倍。因为网络效应,分众成了广告主“难以避开”的投放渠道。

在线上流量日益枯竭背景下,互联网企业加大布局生活圈媒体这一巨大的线下流量入口。2018年马云旗下的阿里巴巴战略入股分众传媒,持有6.13%股权;京东、百度领投新潮传媒,试图与阿里抗衡。

说几句题外话,个人觉得楼宇电梯广告竞争格局要比互联网广告好。近十年来,虽然互联网广告在广告市场占比一直提升,但内部排名变动剧烈。

PC互联网时代,百度掌控着搜索引擎的入口,它在网络广告市场排名第一。移动互联网时代到来,阿里巴巴一举成为中国最大广告平台,并远超竞争对手百度、腾讯。

然而好景不长,随着拼多多、京东崛起,他们与阿里巴巴差距迅速收窄。此外,抖音、快手短视频平台也在挑战阿里的地位。

反观楼宇电梯广告市场,分众一直占据统治地位,2018年新潮想和分众硬碰硬,结果直接被干趴了。

当然,这几年分众也有自己的难处,经历了客户结构转型,以及三年疫情的挑战。

一、分众的深度调整

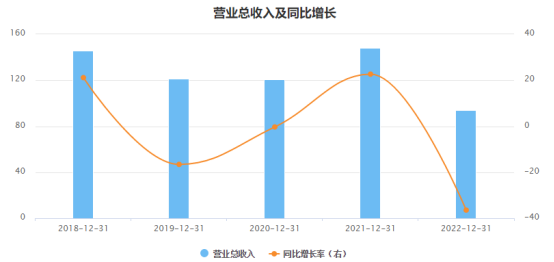

回顾分众近五年经营表现,2018年之前公司业绩稳定增长,2019年营收同比下降16.60%、净利润同比下降67.80%,主要原因互联网行业融资收紧,客户大幅减少广告投放费用,致使公司互联网类广告收入锐减。

此外,为了应对新潮传媒的竞争,分众大幅扩张媒体点位数量,致使营业成本大幅上升。收入下降叠加成本上升,分众2019年利润创下新低。

2020年疫情暴发,尽管线下消费场景受限,但分众通过优化电梯媒体点位削减成本,以及推动客户结构转型,2020年利润恢复至40亿元,同比增长113%。

2021年伴随宏观经济的回升,公司业绩逐渐回暖。2021年公司实现营收148.36亿元,同比增长22.64%,实现归母净利润60.63亿元,同比增51.43%。

2022年因疫情的影响,收入、利润再度低迷。可以看出,近五年受内外部环境影响,公司业绩波动较大。

不过,得益于优秀的商业模式、稳定的竞争格局,分众的盈利能力秒杀A股绝大部分的公司。

分众毛利率、净利率长年维持60%、30%以上。

二、未来增长在哪里?

豆豆分享一个研究公司的小技巧,一个公司创造的价值,最终会以数据形式体现在收入上。如果你能把公司收入公式写出来,那么驱动公司增长的要素也就找到了。

分众营业收入=楼宇媒体收入+影院媒体收入。

楼宇媒体收入=点位数×刊挂率×刊例价×折扣率

接下来,分影院媒体和楼宇媒体两部分讨论。

正常年份下,影院媒体收入占总收入15%-20%。2022年受疫情反复影响,影院营业率跌入谷底,所以这块业务收入贡献极少。

2023年开始,影院开始正常经营,随着观影人次、票房逐渐恢复,这块业务将产生正向贡献。

跟踪最新暑期档情况,在优质内容供给下,7月第1周的工作日票房平均突破2亿元。若档期内可维持这样水平,工作日票房有望超往年,分众影院媒体收入也有望创新高。

楼宇媒体收入与点位数、刊例价、刊挂率相关。

点位数方面,分众点位调整期已过,海外扩张是新增长点。

截至2023年一季度,电梯电视自营媒体约83.3万台,较2022年增加1.5万台。其中一、二线、三线及以下城市、境外媒体较2022年末增加1万、减少0.1万、增加0.6万台。

电梯海报媒体自营媒体约152.5万个,同比减少0.6万个。

公司自2017年起布置海外业务, 截至2022年底,公司海外市场覆盖了韩国、泰国、新加坡、印度尼西亚和马来西亚等国的50多个主要城市。

公司在韩国、新加坡、印尼、香港的电梯电视媒体广告业务相继实现盈利,证明了分众模式在海外市场可以复制。未来随着海外点位的持续扩张,海外业务将带来更多利润。

刊例价方面,今年以来户外广告恢复明显,根据CTR,1-5月广告市场整体花费同比增长3.9%,其中电梯LCD、电梯海报广告花费同比增长21.7%、18.3%,高于整体市场。

7月9日,公司宣布7月起上调电梯电视、电梯海报、智能屏三种媒体刊例价,涨幅10%。

长期来看,刊例价具备长期涨价的能力。广告的本质是注意力变现,注意力是稀缺的,随着社会财富增长,注意力的价值越高,广告价格也会越贵。

一个有趣的段子可以说明这点,地上有100美元,比尔·盖茨不会捡起来,因为他4秒可赚1000万,对于他来说这是亏本的生意。

总结:过去五年,受大环境和竞争因素影响,分众进入深度调整期。展望2023年有三点利好值得关注,第一影院媒体收入恢复,第二海外媒体点位的扩张,第三刊例价的上调。

最后附上2023—2025年券商一致盈利预测:47亿元、58亿元、68亿元。

来源:豆豆投研圈

展开阅读全文