2023A股半年报出炉!重点关注这些业绩大增股!(附名单)

大V说

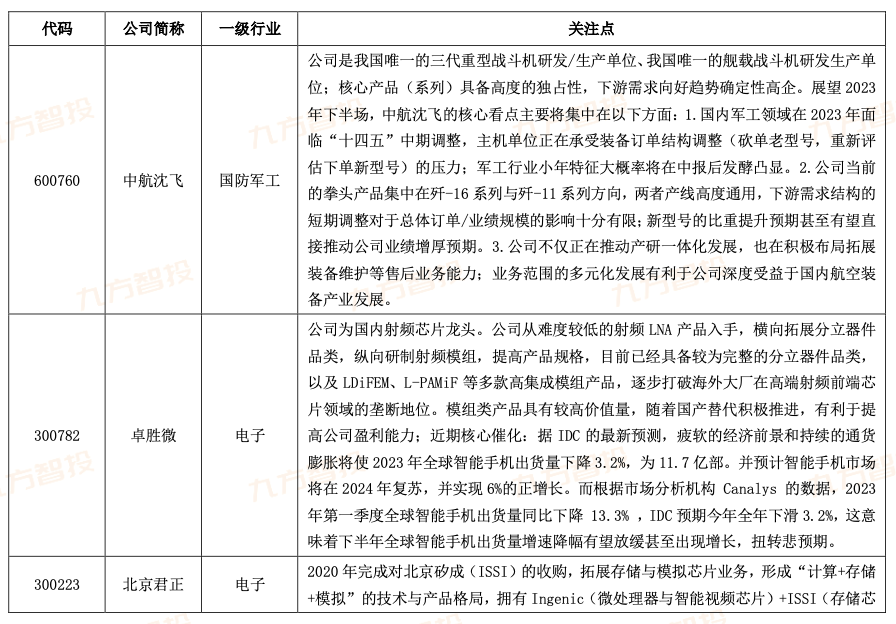

线索主要标的

截止7月15日,有1700+家企业公布了半年报预报。从整体情况来看,业绩向好的公司(扭亏+略增+预增+续赢)有780+家;业绩走坏(略减+续亏+首亏+预亏)的有930+家。

从经济周期来看,我国本轮经济周期在2021年四季度见顶下行,并且在2022年受到诸多因素的共同作用,经济快速下滑。直到今年以来,经济下行进入尾声并尝试进入复苏期。因此,企业盈利普遍走弱,也是经济规律使然。

但是,随着下半年经济修复预期逐渐明朗,大部分行业也将跟随经济周期回暖。

半导体

总体上,从各细分领域龙头公司已公布的中报业绩预告来看,在经济低迷以及行业自身景气周期触底阶段,预报有惊喜的仅有半导体设备领域,其余领域如设计领域,受制于库存去化,中报业绩同比来看依然大幅下滑,不过环比来看略有改善;封测领域受制于下游需求复苏不及预期,业务承压;功率半导体领域,在行业景气下行期表现相对稳定,二季度营收有明显改善。上半年行业内个股业绩大面积同比下滑,但大多数环比业绩呈改善状态,三季度业绩有望继续改善。

具体来看:

半导体设备龙头北方华创实现归母净利润16.7亿元至19.3亿元,同比增长121.30%至155.76%,二季度单季盈利10.8亿元以上,同比增速超96%,深度受益于国产设备渗透率提升;

功率半导体龙头士兰微中报预告来看,下游消费电子市场景气度相对较低,造成公司部分消费类产品出货量明显减少、其价格也有一定幅度的回落,对公司的销售和利润增长造成一定压力。不过公司在通讯、工业、新能源、汽车等高门槛市场加快推广,公司总体营收较去年同期增长约7%,第二季度营收环比第一季度增长约17%,二季度营收交一季度改善明显。

设计领域龙头韦尔股份预计2023年上半年度实现归属于上市公司股东的净利润为12,850万元到19,275万元,与上年同期相比减少207,631.32万元214,056.32万元,同比减少91.51%到94.34%;业绩承压主要因以手机为代表的消费电子市场整体表现低迷,终端市场需求不及预期,产品销售价格承压,导致公司营收和毛利率较去年同期均有所下降。不过公司库存水位持续下行,根据公告测算已下降至接近2021年底时水平,随着下半年各手机厂商新机发型,降带动下游回暖。

封测领域龙头通富微电业绩预告显示,预计上半年净亏1.7亿元-1.98亿元,上年同期净利润3.65亿元。谈及亏损原因,通富微电表示,受外部经济环境及行业周期波动影响,全球半导体市场疲软,下游需求复苏不及预期,导致封测环节业务承压,公司传统业务亦受到较大影响。

电力新能源

新能源行业机会可围绕电改深化趋势下的后续政策寻找,传统的光伏、风电等新能源赛道,随着业绩短期出清+股价超跌,或有情绪带动反弹出现,但中长期来看,还需要更加明确的产业或业绩信号来提示拐点,目前关注方向主要为电力IT以及储能。

从中报预告情况来看:

1、光伏预告较少,业绩较为混沌,其中一体化组件厂业绩明显好转,但内部仍有分化,例如,组件龙头商晶科能源预计上半年净利润36.6亿元至40.6亿元,同比增加304.38%到348.58%,上年同期公司盈利9.05亿元;晶澳科技二季度利润环比则出现下滑,主要受到存户减值、汇兑损失以及出货量不及预期等因素影响。光伏行业的格局由此可见一斑,接下来仍要重点关注个股。

2、风电方面,除大金重工、天顺风能两家桩机厂商业绩环比向好外,整机厂明阳智能业绩下滑严重,日月股份、振江股份为代表的零部件厂商Q2增速环比下滑,业绩再度miss,行业继续等待出清。

3、储能整体向好,科陆电子、万里股份减亏,盛虹股份、科华数据环比维持高增,市场此前对储能业绩期待值较少,未来结合工商业储能进一步发展以及大储业绩逐步兑现,或有预期差。

新能源车

2023年在疫情影响结束、价格战影响下,上半年车市稳中有升,乘用车产销分别完成1128.1万辆和1126.8万辆,同比增长8%和8.8%,从上半部乘用车市场表现来看,国家和各地相继出台的促销政策、车企的季末冲量带动和出口的政策的持续增长,共同推动了产销双增长的局面。其中新能源车乘用车批发渗透率达到了34%,在品牌方面,自主品牌新能源车渗透率5.5%,豪华车中的新能源渗透率34%,而主流合资品牌新能源车渗透率仅有4.2%,出口方面,6月总体汽车延续2022年以来的强势增长表现,1—6月乘用车出口同比增长56%,其中新能源车占出口总量的28%。

表现在业绩方面,截止7月15日,整车公布业绩的企业18家,其中仅两家企业亏损,分别为长城和ST曙光,企业在去年低基数和成本下降,销量回暖的带动下,取得了预增的趋势,行业整体还是向龙头聚集、出口企业或技术领先的企业,类似比亚迪、中通客车,业绩增速排名前三的分别是中通客户、比亚迪、福田汽车。

汽车零部件方面,截止当前,公布业绩预告的企业66家,整体来说,零部件的业绩分化,但整个还是跟随整车修复趋势,如特斯拉产业链的天龙股份、银轮股份、保隆科技等企业保持了稳定增长的趋势,回到了疫情水平,下半年,在智能驾驶、出口等趋势下,建议优先关注全球化布局比较早且完善的公司,而是成功开拓第二增长曲线的公司,类似三花向机器人等方向拓展,此外则是低渗透率及低国产替代的细分赛道,在新能源车电动化、智能化趋势下,有望在竞争格局中脱颖而出。

周期资源品

能源和金属板块中报业绩整体呈现下滑趋势,之前的PPI数据也基本预告了这一点,但降幅环比一季度收窄,在三季度资源品价格有望迎来向上拐点,同时带动业绩回升。

从具体公司来看,陕西煤业扣非净利润同比下滑7-11%,主要是收煤炭价格下跌影响,产销上基本保持略有增加。中国神华扣非净利润同比下降16-21%,公告理由也是受煤炭价格下跌影响。与煤炭对应的电力板块则兑现了困境反转逻辑,华电国际扣非净利润同比增长60-96%,华能国际扭亏,实现净利润57.5-67.5亿元,但电力业绩公布后可能有利好兑现的嫌疑,周五电力集体收跌可能就是资金的提前抢跑行为,仍然建议左侧关注电力板块。

有色金属公司仅有个别小金属公司预告半年度业绩,金钼股份同比增长99-129.38%,,厦门钨业同比减少12.82%,锡业股份同比下降52-59%,云南锗业由盈转亏,可见小金属内部分化也很明显,但总体上业绩下滑居多。

海运板块业绩都实现了同比的大幅增长,但是业绩的大幅增长对应的之前股价的高度,公司未来的业绩已经是明牌,唯一不确定的是海外和中国的补库存需求到底有多少,这也决定了未来海运的景气度,但从当下看,超预期的可能性较大。经过目前长时间的回调后,公司估值具备吸引力。

总体来看,随着半年报的落地,周期类公司的业绩基本见底,向上拐点可能提前到来。

大消费

传媒:

上半年业绩分化。受疫情期间低基数,观影需求显著回暖影响,影视院线公司大多实现高增长或扭亏,如万达电影、奥飞娱乐扭亏,中国电影高增。随着疫情后大多数商家的广告需求提升,且受益于年中大促高景气,及同期低基数背景下, 广告板块修复有望提速,分众传媒实现高增长。游戏行业23Q2游戏板块或持续修复,但由于流水确认递延及部分运营费用前置,有些公司利润释放或有所滞后。姚记科技、世纪华通等实现高增长,完美世界利润预减。出版行业目前业绩公布较少,预计23Q2教育出版稳健增长,一般出版行业呈温和式恢复,预计多数出版公司业绩同比个位数或低双位数增长。

食品饮料:

高端和中高端白酒仅贵州茅台发布半年报,H1业绩预增19.5%,由于茅台的稀缺性和投资属性,其量价依旧保持坚挺,其他白酒Q2普遍未出半年报预告,由于近期白酒市场价格倒挂严重,加需求低迷,可能增速面临放缓或负增长,预调鸡尾酒、小零食等平价、复购率较高的食品呈现高增长。

美容护理:

美妆本土头部品牌珀莱雅继续高增,美妆整体承压背景下,珀莱雅主品牌基于三大系列形成强势增长,抖音端加速发力,上海家化在去年低基数下亦实现高增长。生活用纸盈利承压。中顺洁柔H1净利润同比降幅较大,Q2盈利持续承压,上半年主要受高价浆库存及能源价格上涨影响,公司生产成本大幅上升,叠加市场竞争激烈等因素,毛利率同比有所下降。

纺服:

黄金珠宝饰品上半年销售火爆,主要受金价上涨和婚庆、送礼需求影响,但Q2较 Q1增速有所放缓。纺服行业,男装高端好于低端、男装好于女装、直营好于加盟。毛纺好于棉纺、梭织好于针织。海澜之家、报喜鸟等男装品牌上半年都取得高增长。4月延续Q1高增趋势,5、6月疲弱主要由于基数抬高、二阳反复、天气异常等影响线下客流,且线上持续放缓。纺服行业6月在高基数影响下较5月进一步放缓,预计Q3基数将进一步高企。

商贸零售:

商超零售恢复速度不一,华联、中百、徐家汇等扭亏,人人乐、大连友谊、南宁百货等续亏,中央商场、合肥百货、重庆百货等预增。跨境电商普遍实现高增,如吉宏股份、华凯易佰等,主要受上半年人民币贬值和东南亚出口需求旺盛。

农林牧渔:

由于供需关系影响,上半年猪价低迷,鸡价维持高位,猪企上半年普遍大幅亏损,白羽鸡养殖企业圣农发展、益生股份等普遍大幅盈利。

社服:

景区酒店净利润多数转正,航空业大幅减亏。酒店行业量价齐升显著,疫情后中小酒店出清,酒店品牌集中度提升。上半年由于出行旅游需求显著回暖,叠加酒店价格上调,国内头部连锁酒店首旅、锦江均实现扭亏为盈。国内出行恢复较快,景区大多实现扭亏,如峨眉山A、张家界、丽江股份、长白山、曲江文旅等,出境游恢复较缓慢,办理出境游业务的相关公司*ST 凯撒、众信旅游续亏。疫情后,会展、演唱会等消费需求旺盛,米奥会展大幅扭亏。

相比此前受疫情影响三大航连年亏损扩大,今年上半年三大航算是迎来了业绩“翻身”,国航、东航、南航大幅减亏,分别预计上半年同比减亏超八成、超六成以及超七成,净亏损总额预计为112亿元至141亿元。今年二季度亏损环比、同比大幅收窄。

参考资料:

20230712-中邮证券-华测检测-300012-检测赛道长坡厚雪,经营业绩稳健增长

20230509-西南证券-立讯精密-002475-业绩增长稳健,汽车和可穿戴业务注入增长动能

20230423-开源证券-三美股份-603379-Q1业绩触底,制冷剂盈利有望趋势性上行

20230714-信达证券-亨通光电-600487-业绩表现亮眼,积极布局光通信+新能源产业链

20230516-浙商证券-中航沈飞-600760-中国歼击机摇篮,新机型有望接力打开发展新空间

20230716-华泰证券-卓胜微-300782-2Q23,营收恢复同比增长

20230716-华泰证券-韦尔股份-603501-2Q23预告,去库顺利,3Q新品或放量

20230523-华鑫证券-北京君正-300223-业绩短期承压,车规级芯片前景广阔

20230529-国金证券-国能日新-301162-功率预测基本盘牢固,电力交易储能虚拟电厂齐头并进

20230714-华鑫证券-长电科技-600584-Q2业绩环比快速增长,加速布局Chiplet产品

20230707-开源证券-水羊股份-300740-双轮驱动的领先美妆集团,品牌升级迎经营拐点

免责声明:

以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

来源:九方金融研究所

展开阅读全文