【兴证策略张启尧团队】2023中报业绩预告有何亮点?

市场风向标

前言:随着中报业绩预告披露进入尾声,我们对2023年A股各板块与行业的中报业绩预告情况进行了梳理。

一、整体情况:全A业绩增速相比Q1有所改善

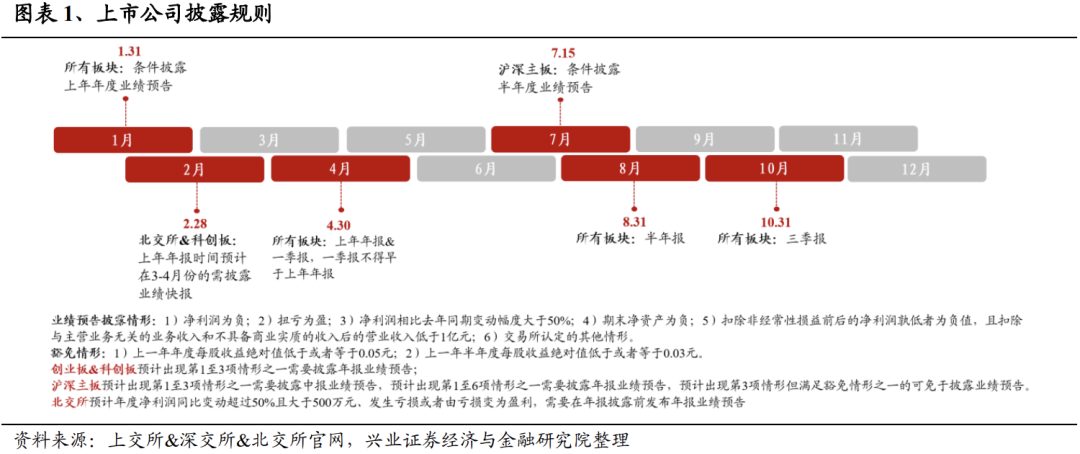

根据交易所最新关于业绩预告的披露规则,目前沪深主板上市公司有条件披露半年度业绩预告,其余板块均自愿披露。截至2023年7月15日1时,A股整体4793家上市公司中(剔除上市一年之内的公司,下同),共1601家上市公司发布了2023年中报业绩预告/快报/半年报,其中实际公布业绩1597家,实际披露率为33.32%。其中主板3116家上市公司有1477家披露,披露率为47.40%;创业板1148家上市公司有102家披露完毕,披露率8.89%;科创板431家公司有17家披露,披露率为3.94%;北交所98家公司仅1家披露,披露率为1.02%。

已披露业绩预告的公司中,预喜率为44.75%。我们按照业绩预告的类型,将已披露业绩预告公司分为预盈(包含略增、扭亏、续盈、预增)、预亏(略减、首亏、续亏、预减)两组,预喜率为预盈公司数量的占比。在已披露业绩预告类型的上市公司中,共703家预盈、868家预亏;预喜率为44.75%,较2022年报业绩预告 有所回升;其中主板、创业板和科创板的预喜率分别为42.75%、66.67%和87.50%。根据业绩预告披露规则,创业板、科创板和北交所没有中报业绩预告披露要求, 导致其实际披露率总体较低,因此预喜率或偏高。

据2023半年报业绩预告,全A业绩增速较Q1显著回升[1]。从已经披露了业绩预告的公司来看,以2022年为基准,全A 2023年中报业绩增速中位数为30.19%,较2023Q1上行27.40个百分点。其中主板/创业板/科创板的业绩增速中位数分别为28.72%/34.39%/56.91%,分别较2023Q1提高25.23/27.65/105.79个百分点。

值得注意的是,受到2022年二季度疫情扰动影响,2023年中报业绩增速存在同比低基数效应,因此对预告高增速还需理性看待。全A/全A非金融/主板(创业板、科创板和北交所披露率过低,或存在偏差,在此不再讨论)2023H1预告同比净利润增速中位数分别为30.19%/27.50%/28.72%;作为对比,全A/全A非金融/主板的2023Q2环比Q1业绩增速分别为16.70%/17.52%/12.41%,全A/全A非金融/主板的2023H1相比2021H1的2年业绩复合同比增速分别为8.88%/9.52%/6.81%。

二、行业情况:社服、汽车、交运、公共和家电等景气度较高

根据已发布2023H1业绩预告/快报/年报披露业绩,我们对全A各行业整体业绩进行分析:

- 从23H1业绩预告同比增速来看,29个申万一级行业中(剔除银行和综合行业,下同)共有22个行业实现业绩同比增长,其中社会服务(113.76%)、非银金融(89.83%)、美容护理(79.78%)、传媒(74.91%)和纺织服饰(72.60%)等行业增速居前;其他家电、影视院线、酒店餐饮、白色家电、旅游及景区、调味发酵瓶、休闲食品、农产品加工、证券和个护用品等细分行业净利润增速居前且实际披露率高于30%。

- 从23Q2相比Q1业绩预告环比增速来看,16个行业实现业绩增长,社会服务(98.65%)、建筑材料(70.49%)、轻工制造(67.68%)和国防军工(66.53%)等行业增速居前;专业服务、旅游及景区、渔业、家具用品、造纸、装修建 材、酒店餐饮、照明设备、水泥和乘用车等细分行业业绩增速居前且实际披露率高于30%。

- 从23H1相比21H1业绩2年复合增速来看,18个行业实现业绩同比增长,其中社会服务(44.95%)、家用电器(44.10%)、农林牧渔(44.03%)、通信 (26.36%)和机械设备(21.66%)等行业增速居前;种植业、白色家电、家电零部件、能源金属、农产品加工、林业、旅游及景区、渔业、酒店餐饮和油气开采等细分行业净利润增速居前且实际披露率高于30%。

- 从23H1相比23Q1业绩增速变化情况来看,20个行业实现业绩增速改善,其中纺织服饰(78.48pct)、医药生物(68.02pct)、交通运输(62.91pct)、汽 车(62.60pct)和传媒(50.92pct)等行业改善幅度居前;其他家电、白色家 电、调味发酵品、纺织制造、风电设备、休闲食品、服装家纺、装修装饰、 个护用品和一般零售等细分行业改善幅度居前且实际披露率高于30%。

- 23H1业绩预告同比增速中位数&2年复合同比增速中位数&23Q2环比增速中位数为正、且实际披露率高于30%的一级行业主要包括社会服务、汽车、交通运输、公用事业和家用电器;细分行业主要包括酒店餐饮、白色家电、旅游及景区、农产品加工、照明设备、航空机场、饮料乳品、多元金融、铁路公路和汽车零部件等。

三、个股情况:四大航净利润预增规模居前,上游预亏较多

从个股来看,相比2022年同期,2023年中报业绩预告净利润增加额最多的10家公司中5家分布于交通运输行业,主要受益于国内经济复苏,消费者出行能力和意愿修复;另外还有2家来自电力设备行业,其余则平均分布在公用事业、汽车和农林牧渔行业。而2023年年报业绩预告净利润减少额最多的10家公司主要分布于上游资源(煤炭2家,石油石化2家),主要是受煤价下行、石油石化下游需求疲软等影响。

四、“数字经济”:哪些细分方向业绩高增?

今年以来,“数字经济”逐渐成为市场的重要主线之一,“数字经济”究竟能否兑现 业绩也是投资者较为关注的方向。根据兴证策略团队梳理的43大细分方向及其 核心标的,我们对“数字经济”的中报业绩预告进行了梳理[2]:

整体来看,2023H1“数字经济”业绩预告同比增速中位数为24.43%,2023Q2环 比增速中位数为36.58%。分产业链来看,下游延续高景气,上游业绩环比一季度增长最多,上游/中游/下游2023H1业绩预告同比增速中位数分别为-21.54%/20.01%/40.44%,2023Q2环比增速中位数分别为42.86%/ 26.49%/3.81%。

从细分方向来看,其中,2023H1 业绩预告增速中位数位于前20、且实际披露率高于30%的行业包括运营商(297.22%)、半导体设备(97.42%)、金融 IT(93.01%)、 计算机设备(82.54%)、半导体制造(68.50%)、国资云(66.52%)、数字营销 (51.30%)、办公软件(35.61%)、基站(35.19%)、智能安防(32.81%)、智能驾驶(32.12%)和光模块(29.53%)。

2023Q2 环比 Q1 业绩增速中位数位于前 20、且实际披露率高于 30%的行业包括运营商(185.85%)、智能音箱(82.40%)、半导体设备(74.63%)、射频元件(72.62%)、半导体封测(62.54%)、物联网(56.08%)、半导体材料(55.91%)、基站(53.82%)、光纤光缆(42.05%)和金融 IT(35.20%)。

五、哪些行业业绩或超预期?

我们将业绩预告/快报/中报披露后一个交易日股价“跳空”上涨的个股定义为“超预期个股”,计算各行业“超预期个股”数量占比[3]。

- 一级行业中,超预期比例前五且发布业绩预告/快报/中报个股数量大于 10 只 的行业为传媒(75.00%)、农林牧渔(75.00%)、通信(73.68%)、电子(63.64%) 和交通运输(61.11%)。

- 二级行业中,超预期比例前十、且发布业绩预告/快报/中报个股数量大于 3 只 的行业为公路铁路(100.00%)、半导体(81.82%)、通信服务(80.00%)、饮料乳品(80.00%)、环境治理(80.00%)、油服工程(80.00%)、消费电子(77.78%)、商用车(75.00%)、通信设备(71.43%)和计算机设备(66.67%)等。

分析师业绩预期上修也可作为评判个股业绩是否超预期的依据。近一个月细分行 业内 2023 全年净利润预期净上修个股占比(上修占比-下修占比)前十、且分析 师覆盖率高于 20%的行业,包括白色家电(50.00%)、互联网媒体(50.00%)、商用车(28.57%)、旅游及休闲(25.00%)、文娱轻工(25.00%)、摩托车及其他(25.00%)、 中药生产(21.74%)和保险(20.00%)。

六、下半年哪些行业有望景气延续?哪些有望困境反转?

根据 2023H1 业绩预告增速与 2023 年一致预期增速:

- 2023 年下半年有望景气延续的细分行业集中在传媒(广告营销、影视院线以及教育)、出行链(酒店餐饮、旅游及景区、航空机场以及铁路公路)、商贸零售(一般零售以及饰品)、汽车(商用车以及汽车零部件)等。

- 2023 年下半年有望实现困境反转的细分行业主要包括光学光电子、造纸、普钢、养殖业、游戏、饲料、电视广播、橡胶、电机、房地产服务等。

[1] 如无特别提及,后文业绩增速均指预告净利润累计同比增速中位数,2023H1指2023年上半年,2023Q2指2023年二季度单季度

[2] “数字经济”中成分股所属创业板和科创板比例较高

[3] 开盘价和收盘价均大于前收盘价

风险提示

业绩预告披露率过低、预告增速与实际增速差距过大等

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《2023中报业绩预告有何亮点?》

对外发布时间:2023年7月15日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

来源:尧望后势

展开阅读全文