国家队超级重仓,躺着赚钱行业龙头

豆豆投研圈

线索主要标的

在最近文章《净利率直逼茅台,永续增长性龙头》里,豆豆就长江电力堪称永续增长的企业的底层逻辑做了简要介绍。

并指出长江电力拥有6座大型水电站,这些稀缺的资产是公司核心竞争力。只要管理层不作死,就能一直舒服躺着赚钱。

这篇文章,我们想知道长江电力历史表现如何以及未来成长性在哪里?

一、稀缺的绩优股

按成长能力、盈利能力、营运能力、偿债能力四个维度去分析长江电力财务状况。

1.长期业绩稳步增长

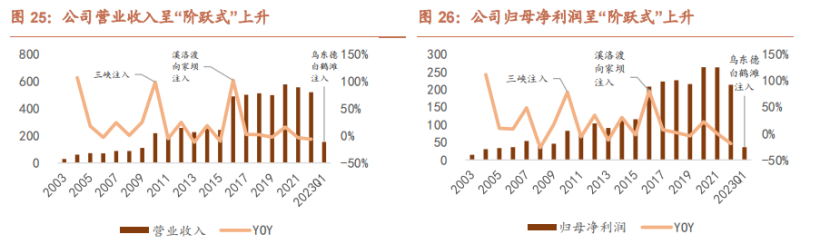

公司营业收入从2009年的110.15亿元增长到2022年的520.6亿元,年复合增速达到13%。

净利润从2009年的46.2亿元增长至2022年的213.1亿元,年复合增速达到12%。

根据公司历史数据,2010年、2016年新电站注入,装机容量上升一个台阶,公司营业收入、利润均会出现较大增长,呈阶跃式上升。

2022年受长江年度来水严重偏枯等因素影响,公司完成发电量同比下降10.92%;实现营业收入、净利润同比下降6.44%、18.89%。

2.盈利长期保持稳定

2009—2022年,长江电力平均毛利率在60%左右,丰水期毛利率63%,枯水期毛利率57%,上下振幅不超过3个点。同期,公司净利率基本维持40%以上。

长江电力业绩变量因素少,除了来水量影响发电量外,原材料水是免费的,电价基本固定的。

3.运营能力良好

翻看资产负债表,可以发现长江电力是重资产公司。固定资产占总资产64.6%、无形资产占总资产6.8%,合计占比71.4%。

公司运营能力良好,2009—2022固定资产周转天数2101天下降至1487天。

4.负债率下降

长江电力是现金奶牛,水电站投产后,无需额外投入大量资金维护,反而可以为公司源源不断创造现金流。

近三年,公司经营活动净现金流是净利润1.56、1.36、1.45倍。

2009—2022年,长江电力整体负债率保持波动下降的趋势,注入资产时公司负债率会上升,随着电站投产,现金流释放,负债率降低。

二、未来主要增长点

1.厄尔尼诺效应,来水好转

2022年公司发电量、营业收入和净利润均有所下滑,主要是长江年度来水严重偏枯。

为什么来水偏枯呢,因为2022年气象是拉尼娜年,中国南部易发生干旱,降水量有所减少。

2023年是厄尔尼诺气候,北方夏季易发生高温、干旱,南方易发生洪涝。

预计长江流域和金沙江流域来水有望改善,发电量和公司业绩较往年有所增长。

2.乌东德、白鹤滩电站注入,业绩跳跃上升

前面说了,公司增长动能很大一部分来自优质资产注入。随着乌东德、白鹤滩电站注入,公司装机容量、营业收入、净利润将进一步增加。

乌东德电站,装机容量1020万千瓦,由12台85万千瓦水电机组构成,已于2021年6月正式投产。

白鹤滩电站,装机容量1600万千瓦,由16台100万千瓦水电机组构成,已于2022年12月全面投产发电。

资产注入后,公司国内水电装机容量将由4550万千瓦跃迁至7170万千瓦,装机容量增长了58%,预计增加279.8亿元营收,占2022年总营业收入53.7%。

同时,“六库联调”平滑来水波动,增发电量提升明显。

对于水电公司,流域来水的不确定性以及季节性波动差异将显著影响水电站全年实际发电能力和盈利能力,通过梯级联调可有效增加发电量。

2014 年向家坝、溪洛渡电站投产后开启 “四库联调”,年节水增发电量接近 100 亿千瓦时。

随着乌东德、白鹤滩水电站投产,“四库联调”升级为“六库联调”根据公司2022年业绩说明会,六库联调后将额外增发电量60亿千-70亿千瓦时,预计增厚营收16.2亿-18.9亿元。

3.参股同行,横向扩张

除稳步推进主业外,公司直接投资的多家电力生产经营相关的标的,如湖北能源(29.11%)、川投能源(10.87%)、国投电力(18.59%)、桂冠电力(11.36%)等。

公司抓住水电行业公司估值低估的机会,多次增持行业内其他上市公司股份,截至2022年末,长期投资账面价值672亿元。

对外投资拉动下,投资收益稳步提升。2016—2022年,投资收益从13.34亿元增长至46亿元,投资收益占利润比重从5.3%提升至17.5%。

公司及公司投资水电公司具备高分红高股息特征,随着无风险利率持续的降低,他们会越来越受到机构投资者青睐。

最后,市场对长江电力2023—2025年净利润一致预期:332.7亿元、349.2亿元、368.7亿元。预计对应2023年市盈率16倍。

来源:豆豆投研圈

展开阅读全文