万亿赛道迎重磅利好,慢牛起航,这几家龙头公司值得关注!

飞鲸投研

2023-07-10

医药行业是典型内生增长力强、需求弱周期的大行业,其中内生增长力来源于“私有制”的活力,需求稳定性则来源于人类对延长寿命的希望,截至目前,我国化学药、生物药及中药行业规模已达2万亿元。

除此之外,和我国国情相匹配,医药行业受到政策的支持或监管,医药板块因此和行业政策高度契合。

对于当前的医药行业来说,创新转型无疑是一大主线,以2015年医药供给侧改革为分水岭,政策高压下的剧烈变革、创新能否成功的高度不确定性,此二者既是医药行业投资最大的波动来源,也恰成为医药行业的魅力所在。

近日,以医保目录为主导的创新药支付端改善政策出台,再次赋予医药股久违的甘霖。

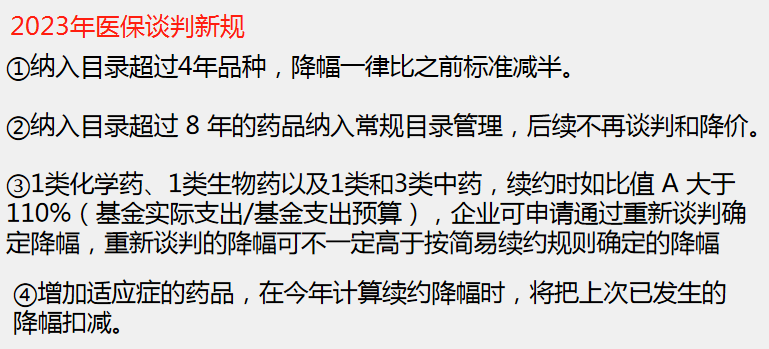

7月4日,国家医保局《谈判药品续约规则》及《非独家药品竞价规则》公开征求意见文件于发布,释放出重磅利好。

其一,本次新规对目录原有药品续约、创新药重新谈判以及增加适应症药品进一步明确了降价原则;

相关政策解读如下图,总的来说就是药品降价更可控并且温和了,药企不需再担心没有限制的降价了,直接稳定了创新药未来的降价预期。

另外,对于实际支出较高、因支付范围调整导致预算费用增加的药品,2023年后于2025年续约开始(医保支付周期为两年),医保支付节点金额进行调增,由2 亿元、10 亿元、20 亿元、40 亿元调增为 3 亿元、15 亿元、30 亿元、60 亿元。

触及降幅条件的医保支出金额明显被调高了,业内人士透露,医保在支出上可能准备松绑了,最高节点从40亿增调至60亿是放开的态度。

简单举例,假设一款药年实际医保支出超出了支出预算,并且实际支出在40亿元以上,按以前的支付标准要继续下调10%的降幅,但现在药品实际支出如果超过40亿元的话,降幅将为6%,现在实际支出超过60亿元的药品才被要求降价10%。

这无疑使每个价格区间的药品都能减少降幅,而且实际医保支出/销售规模越大,药品越受益。

(以上金额范围均包括上限,为基金年均实际支出或基金支出预算的增加值,根据政策整理)

除此之外还有对非独家药品的降幅限制,最高降幅不超过70%!

不得不说,参考以往医保谈判的平均降幅,今年无论是对创新药/独家药品的降幅放宽,还是对非独家药品的降幅限制,均有望助力于今年的医保谈判释放乐观信号。

据悉,7-8月进入企业申报、形式审查阶段,预计9-11月展开谈判/竞价,11月公布结果,今年的医保谈判情况可以期待了~

在此背景下,A股创新药板块受此政策利好,率先有所反应,创新药龙头及相关领先公司纷纷大涨:

7月4日,恒瑞医药创下了近一年多新高;

荣昌生物为A股创新药板块涨幅最大的公司,当日涨幅达16.51%;

当然还有其他创新药公司。

下图是相关创新药公司的具体情况:

在此基础上,进一步挖掘创新药潜力股。

虽然它们因为利好消息而短期暴涨,但后面的机会可能更大(业绩节点、2023年医保谈判结果公布节点甚至更长时间)。

首先必须提到的一个指标是研发投入与市值的比值,这个指标成为判断创新药潜力较为普遍和基础的测量标准。

用研发投入除以市值,一般来说此指标越大,说明由研发投入代表的潜力越能在市值中体现出来,指标越小则相反,说明潜力有被低估的可能性。

10家创新药公司的指标计算结果如下图,从大到小依次排列,迈威生物>百济神州>贝达药业>泽璟制药>亚虹医药>荣昌生物>首药控股>恒瑞医药>百利天恒,简单来说,迈威生物可能是最被低估的那个,百利天恒是最被高估的那个。

接下来我们主要来看看可能被低估公司的基本面,由此发掘它们的潜力或风险。

1、迈威生物

截至2022年,迈威生物的研发投入较多,达7.59亿元,但目前企业市值还不到100亿元,和其产品上市进度有一定关系。

据悉,其首款获批上市产品还不是公司自研的(阿达木单抗,一款生物类似药),药品上市许可持有人为君实生物,2022年公司仅获得了2700多万的劳务收入,并且23年一季度营收并没有增长;除此之外,两款自研生物类似药,分别于今年一季度上市(用于骨质疏松),公司预计2023年销售额不低于1.8亿元,另外还有一款产品将于今年三季度上市(用于肿瘤骨转移),虽然相对来说不够重磅,但预计会对迈威生物的业绩带来改善。

当然,未来其发展潜力肯定要看更多的在研管线,虽然其研发进展不算快,但值得一提的是,2022年公司披露两款临床开发阶段的品种已完成签署多份对外技术许可合作协议,单里程碑款就超过30亿元,由此可见迈威生物还是有潜力的,所以预计目前市值不算高。

2、百济神州

百济神州研发投入较多市值反而偏低有些例外,毕竟企业一年研发投入110多亿元,亏损130多亿元,可能很少有人能真正看明白它的潜力,反而认为它有着较高的不确定性。

但从其当前营收增长情况和产品管线来看,我认为百济神州现在仍处于向上发展阶段,其在研管线欧司珀利单抗(BGB-A1217,一款TIGIT抑制剂)备受众望。

3、贝达药业

其次是贝达药业的市值相对于其研发投入要低一些,这和5月30日贝达药业突然出现的近20cm跌停不无关系,但事关跌停原因却和次日企业新产品上市有关(第三代EGFR-TKI,贝福替尼),而市场的反应似乎便验证了这款药的潜力。

不得不说,贝达药业的低估状态和企业一直以来的研发滞后有一定关系,就比如说贝福替尼是公司的引进药物,而公司第二增长曲线还没有显现出来,所以如果贝达药业想要摆脱低估状态或需要一定时间。

另外,其他创新药公司的研发投入与市值比基本都在2%~4%之间,虽然这个范围不算小,但一定程度上给了我们一个估值指引,至于潜力到底如何就要看公司的研发实力和结果了。

最后总结,医保基金作为行业最大的支付端,此次医保谈判征求意见(政策)无疑给了医药创新行业及制药企业一个较大的支持信号,未来将持续维护行业平稳健康地向前发展。

我国创新药企业发展才刚起步,虽然波动在所难免,但一定会有一批真正有实力的医药企业走出周期。

来源:飞鲸投研

展开阅读全文

相关标的

APP内打开

APP内打开