一图了解复合铜箔行业重点公司

智能制造

线索主要标的

来源:浙商证券

轻量化、低成本、安全性、长寿命、兼容性助推复合铜箔逐步替代传统电解铜箔,引领负极集流体材料体系全面变革。

具体而言,设备、材料、制造多轮驱动降本,三因素共振有望强化复合铜箔竞争力:

(1)设备端:核心设备规模化、标准化生产推进固定投资下降;

(2)材料端:复合铜箔降低铜使用量1/2-3/4,减少原材料成本并削减大宗商品对产品成本影响程度;

(3)制造端:设备线速度提高、幅宽加大、良率提升可增加单位时间有效产出,实现固定成本摊薄;镀铜层厚度下降可降低电能消耗。

(4)总成本端:多因素共振影响下,PET铜箔有望降本36.45%至2.26元/m2,相较传统4.5μm及6μm铜箔存在21.57%、40.57%的成本优势。

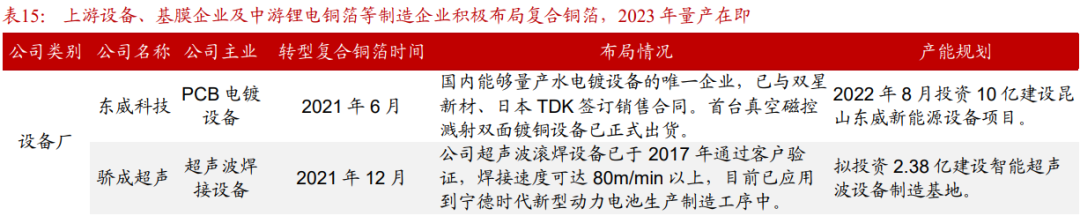

基于复合铜箔安全性、轻量化等特点,下游电池厂商自 2017 年起积极推进其研发进程,且由于近年铜价高企,下游厂商急需传统铜箔替代品来降低电池成本,加速推动了复合铜箔的产业化进程。目前上游真空溅射镀膜、水电镀设备厂商积极研发新一代设备,大幅提高了设备线速度及良率;原先主营负极材料、铝箔等其它领域的生产企业也逐步转型布局复合铜箔,宣布投资建设复合铜箔生产基地,大部分生产商现已进入产品验证及小批量生产阶段。随着未来量产产能释放与工艺进一步优化, 复合铜箔即将进入产业化导入期,渗透率有望迎来快速提升。

目前具有先发优势复合铜箔制造商已完成技术储备,进入量产产能建设阶段,近期双星新材、万顺新材等陆续发布订单公告,验证下游客户对于复合箔材的接受程度,此前市场争论PET和PP主流路线之争,从实际情况看,下游对于两者均有较好验证,双线推广有望成为板块趋势。我们认为2023年为复合铜箔产业突破元年,随着量产产能释放、技术迭代及规模化推动复合铜箔成本优势持续加强,复合铜箔渗透率将迎来快速提升。

展开阅读全文