人形机器人IMU全梳理

调研纪要

核心观点:

1、我们在筛选人形机器人标的时,最早思路是选择Tesla Tier1,而行情演绎至此,我们试图在Tier2挖掘一些新标的,思路是【价值量高-这样未来不得不依靠国产化降本】和【壁垒高-格局好别人不容易追赶、盈利能力好】。

2、其中,MEMS IMU和六维力矩传感器就满足上述要求,而本篇聚焦IMU,简单来说以鸣志为参照标准,单台机器人ASP 1w+,假设15%净利率,1.5k/台利润,按照当前市值来算,给予了200e机器人市值(假定主业100e市值)。

而IMU 单台机器人用1颗,对应价值量5k(未来有降价空间),但作为有设计能力的一体化企业,毛利率目前70-80%,未来预计下降到40-50%,按照20%净利率计算(成本下降空间也大),1k/台利润,空间也同样打开(最终单价大概率低于5k,而净利率高于20%,这里假设都算中性偏保守)。

3、最后回归IMU的基本面:IMU用于定位、姿态感知,对于自动驾驶、人形机器人至关重要,尤其是高精度的MEMS IMU未来有望受益机器人&自动驾驶需求爆发,【且上游国产替代、民用规模化后降本空间大】,看好有上游设计能力的真正一体化企业,其中消费电子级向上拓展难度大,但军用、汽车向机器人转切逻辑顺。

一、为什么关注IMU?

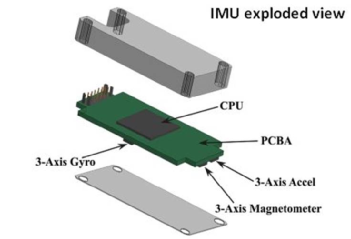

IMU是什么?InertialMeasurement Unit的缩写,惯性测量单元,是测量物体三轴姿态角(或角速率)以及加速度的装置,大多用在需要进行运动控制的设备,如汽车和机器人。MEMS IMU=MEMS陀螺仪+MEMS加速计。

图:IMU拆解示意图

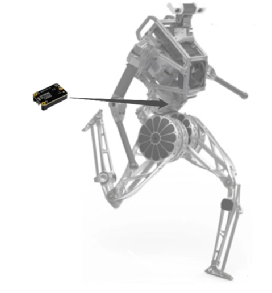

IMU对于自动驾驶、人形机器人的重要性:通过利用惯性器件及捷联惯性导航技术,可以为无人系统提供精确的速度、位置和姿态等信息,从而实现其精确的导航定位和姿态控制。对自动驾驶来说,IMU可以提供高精度定位,并与GPS等组合成为导航系统,增强车辆主动安全,对于L3以上自动驾驶几乎是必备;对人形机器人来说,IMU对于走跑跳蹲这些动作,保持姿态的平稳等状态感知至关重要。根据UCLA的论文,Artermis机器人在骨盆位置放置了一颗3DM的战术级IMU,并在头部摄像头,足部亦有集成平价的替代品。

图:IMU在机器人上的应用

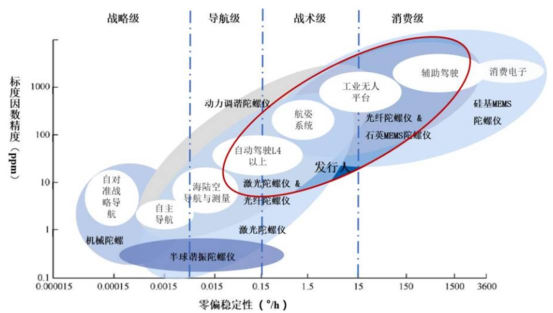

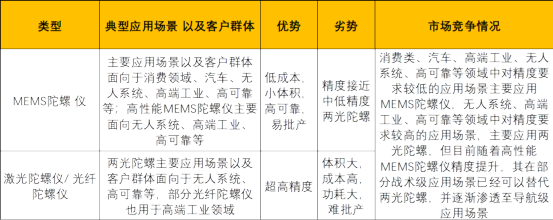

高性能 MEMS 惯性传感器主要适用于高端工业、无人系统、高可靠等应用领域。目前高性能惯性传感器主要通过三种技术实现,分别是激光惯性技术、光纤惯性技术和MEMS惯性技术,差异主要体现在零偏稳定性和标度因数精度上。

图:不同技术陀螺仪性能及下游应用领域

表:不同技术路线陀螺仪对比

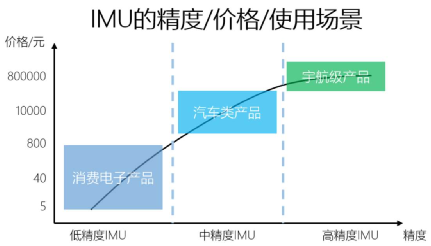

自动驾驶车辆、人形机器人采用千元以上的高性能MEMS IMU。IMU的价格区间很广,包括几十元的消费级MEMS IMU到几十万元的激光IMU,精度越高价格越贵,而针对自动驾驶车辆、人形机器人的IMU价格至少在千元以上。

图:不同等级IMU价格曲线

二、IMU产业链价值分配

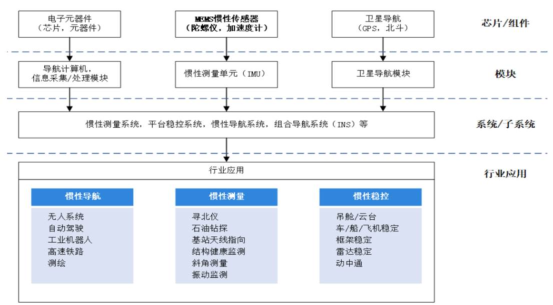

MEMS IMU产业链从上到下可以依次分为以下环节:MEMS芯片-MEMS传感器(陀螺仪、加速计)-IMU-惯导系统/组合导航系统-车/机器人等终端。以汽车自动驾驶领域为例,上游厂商主要是负责MEMS芯片/传感器研发制造的半导体公司,中游则主要是负责惯导系统集成的汽车零部件Tier 1,下游是终端应用的整车企业。

上游:MEMS芯片/传感器的精度决定IMU及导航系统的定位效果,属于惯导系统的核心器件,价值量高(约占系统的一半以上),高端产品国产化率低;

中游:元器件外采,根据下游客户需求,结合自身算法软件进行系统集成。

下游:约80%是军工企业,20%是汽车等民用终端。

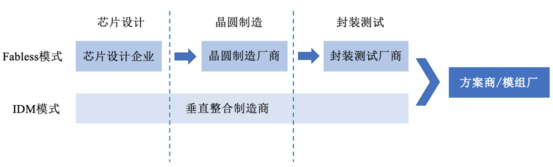

图:MEMS惯性传感器芯片生产模式

图:IMU产业链

三、市场空间

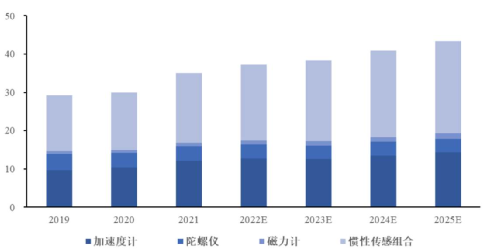

全球来看:根据Yole发布的Status of MEMS Industry 2022,2021年世界MEMS惯性传感器市场规模约35.09亿美元,预计2025年达到43.39亿美元;其中,2021年MEMS陀螺仪和MEMS加速度计市场规模达到15.93亿美元。而针对战术级及以上的高性能市场规模约71,000万美元(含MEMS惯性传感器系统)。

图:全球 MEMS 惯性传感器市场规模(单位:亿美元)

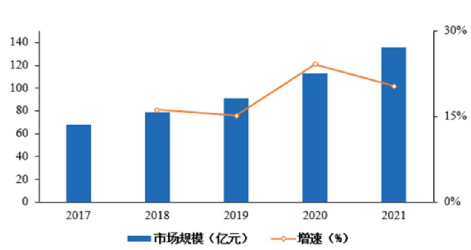

国内来看:根据头豹研究院公司发布的《2022 年中国 MEMS 传感器行业概览》,2021年中国MEMS惯性传感器市场规模约136.00亿元。

图:中国MEMS惯性传感器市场规模

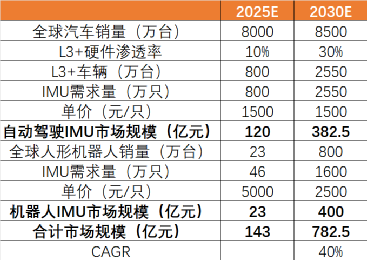

长期市场空间测算(2025年及以后):根据以上分析,我们认为IMU未来的增量市场主要在自动驾驶、人形机器人等领域(亦是高性能IMU的拓展方向),因此,针对这两种需求我们可以大致测算MEMS IMU的市场空间。

1)车:假设2025、2030年全球汽车销量分别为8000、8500万台,L3+自动驾驶汽车渗透率分别为10%、30%,IMU用量为1只/车,平均单价参考目前主流车规IMU价格(1000+),测算出2025、2030年自动驾驶IMU市场规模有望达120、382.5亿元;

2)机器人:假设2025、2030年全球人形机器人销量分别为23、800万台,参考UCLA论文中Artemis机器人参数,假设单个机器人IMU用量为2只,战术级IMU约5000元/只(大规模量产后均价下降),测算出2025、2030年机器人IMU市场规模有望达23、400亿元。

我们预计2025、2030年车+机器人IMU合计市场规模为143、782.5亿元,25-30年CAGR=40%,假设其他领域规模维持在170亿元左右,2025、2030年整个MEMS IMU的市场规模有望分别达313、953亿元。

表:自动驾驶+人形机器人IMU市场空间测算

四、竞争格局&壁垒

MEMS惯性传感器行业是多学科融合的高科技领域,涉及物理、信息技术、机械、电子电路、半导体材料等多门学科,学科交叉深度融合,技术复杂程度高,工艺难度大。高性能MEMS惯性传感器要做到稳定量产,需要在MEMS芯片设计及工艺方案、ASIC芯片设计、封装、测试等各个环节均具备相应的技术能力并建立完善的技术体系和工艺方案,技术壁垒高。

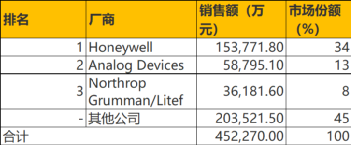

全球MEMS惯性传感器的主要玩家有博世、STI、ADI等,其中消费电子领域占据了绝大多数市场;高性能MEMS惯性传感器市场主要由霍尼韦尔、ADI、诺斯洛普-格鲁曼等寡头占据,CR3=55%。市场集中度高的原因在于1)战术级以上市场容量较小;2)过去主要面向军工等领域,精度要求更高,工艺难度大,门槛高。

表:高性能MEMS惯性传感器市场份额

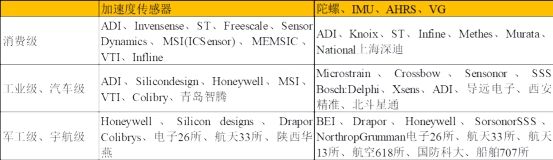

国内三类玩家:1)高性能MEMS芯片自主可控的半导体公司,如芯动联科、美泰科技、明镐传感(苏州固锝子公司)等,较为稀缺;2)本土消费级MEMS龙头,如士兰微、赛微电子等,主要面向消费电子领域;3)Tier 1系统集成商,如华依科技、星网宇达等,主要布局的是模块/系统集成的IMU-惯导系统环节,芯片为外采。

表:不同等级惯性传感器厂商

表:高性能惯性传感器厂商产品对比

五、产业链标的梳理

我们认为较早布局MEMS IMU产业链的两类玩家(领先的Tier 1+半导体公司)有望受益自动驾驶+机器人带来的需求爆发式增长,中长期的成长空间有望打开。

短期看配套能力,长期看芯片。短期IMU厂商间拼的是算法优劣带来的产品力差异,以及拿定点,系统集成做配套的能力,华依、星网等汽车零部件公司业绩释放的可见度更高;长期来看,我们更看好具备芯片自研能力,向更高精度IMU渗透的芯动、固锝,随着下游对精度要求的提升,芯片是核心竞争力,且掌握微笑曲线左侧的厂商盈利能力更强。

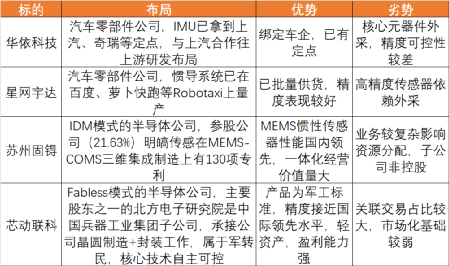

表:重点标的情况

来源:调研纪要

展开阅读全文