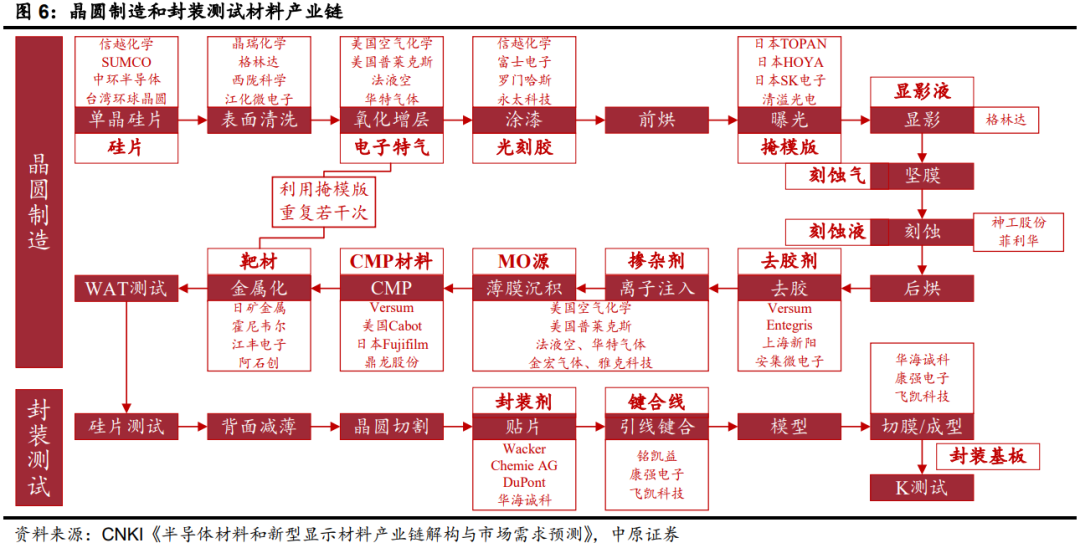

一图了解晶圆制造、封装测试材料产业链及上市公司

科技先锋

来源:中原证券

半导体产业作为支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业,正面临前所未有的供应链挑战。半导体产业链包括上游设备材料供应、中游加工制造和下游应用,其中半导体材料作为产业链上游的重要环节,是全球半导体产业发展的战略高地,是推动集成电路创新的引擎。

受益于 5G、人工智能、消费电子、 汽车电子等需求拉动,全球半导体材料市场规模呈现波动并整体向上的态势。根据 SEMI 预测, 2022 年全球半导体材料市场规模预计达到 698 亿美元,近 5 年 CAGR 为 5.78%。2022 年中国半导体材料市场规模预计达到 914 亿元,近 5 年 CAGR 为 9.30%,从整体来看中国半导体材料增速高于全球。

半导体材料贯穿了半导体制造的整个流程,包括了芯片制造和芯片封装所使用的材料。芯片制造用半导体材料主要包括硅片、光刻胶、电子湿化学品、高纯电子特气、CMP 材料、靶材、 石英制品等;封装用半导体材料主要包括封装基板、引线框架、陶瓷封装材料、键合丝、包装材料、芯片粘结材料等。根据 SEMI,半导体硅片占比最大,其次是电子特气和光掩模。从整体来看,半导体细分材料行业众多,各个细分材料市场规模较小。

国产制造是半导体产业的中长期明确的产业趋势,伴随着国产厂商的技术能力提高,产品竞争力提升,国产厂商的渗透率和半导体材料的国产比例有望继续提升。由于半导体材料供应商认证壁垒极高,客户粘性大,进入供应链体系困难。因此,进入产业链率先实现国产发展的企业具有很大的先发优势。我们看好国内半导体材料的投资机会,特别是已经进入半导体产业供应链体系,特别是技术难度大和国产制造比例低的电子特气和光刻胶子行业。

展开阅读全文