机构开始抢筹,触底迹象太明显,下半年反转概率超高的龙头

大V说

线索主要标的

前几天,新能源大爆炸重新梳理了风电行业在大型化和海风两大趋势之下的基本面变化,基本上绝大多数细分行业都无可避免地遭遇了风机大型化带来的价值通缩问题,塔筒则是为数不多的价值含量保持稳定的环节,大金重工又是目前塔筒行业的龙头,有值得持续跟踪的价值。

01

大金重工2022年报简析

2022 年公司实现营收51.06 亿元,同比增长15.21%,归母净利润 4.50 亿元,同比减少 22.02%,扣非净利润 4.17 亿元,同比减少25.79% ,毛利率16.72%,同比下滑6.29个百分点。具体到2022年Q4,实现营收13.99亿,同比增长11.75% ,环比下滑2.01%;归母净利润1.22亿,同比下滑15.93%,环比-20.21%;扣非净利润1.13亿,同比下滑18.54%,环比下滑16.78%;毛利率16.82%,同比下降3.9个百分点,环比下降6.33个百分点。

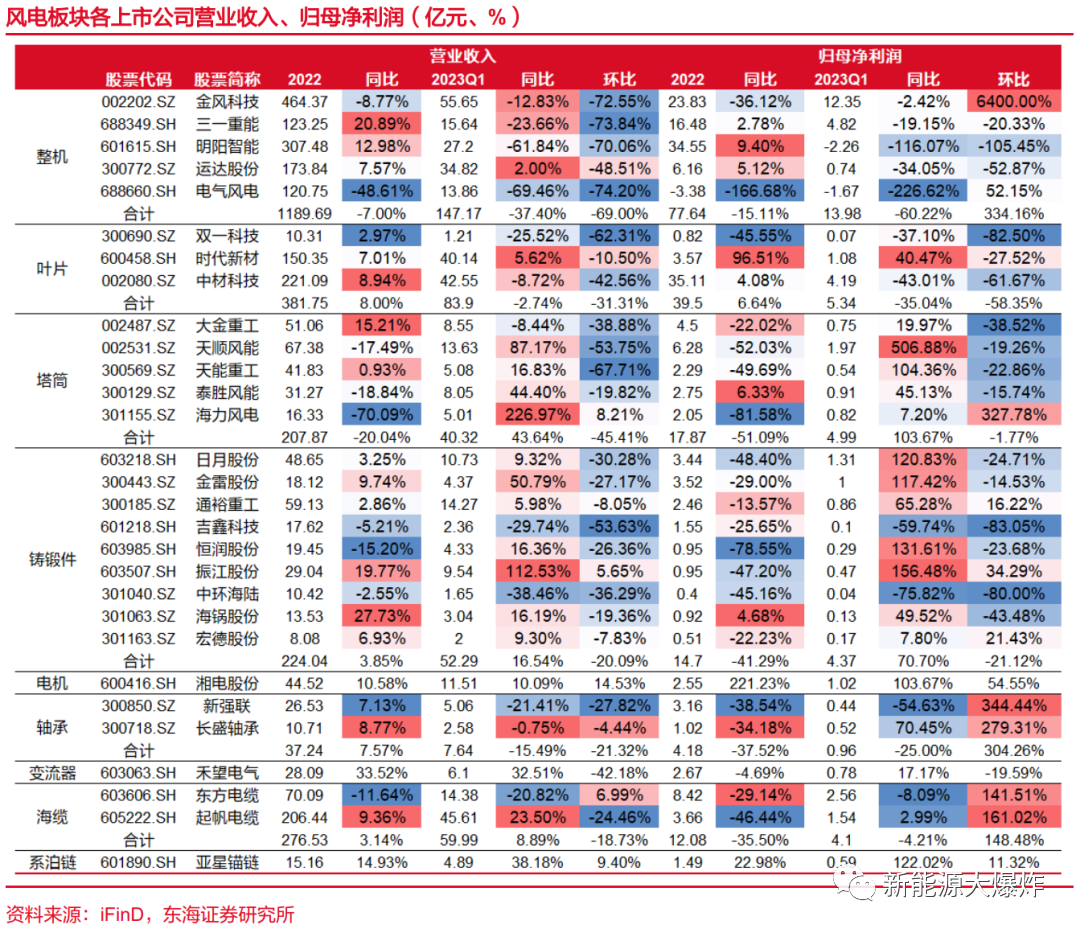

很明显去年是典型增收不增利,市场普遍认为是低于预期的,不过在新能源大爆炸看来,考虑到去年风电行业的实际情况,大金重工能取得营收的增长已经非常不容易了,如果我们再对比一下塔筒行业其他公司,乃至风电行业其他公司的表现,更可以看出大金重工的优秀。

从上面风电板块2022年的业绩汇总可以看出来,无论是单看塔筒环节,还是整个风电板块,大金重工的表现毫无疑问都称得上优秀,营收和净利润的表现都大幅度优于板块表现,这还是在2020年、2021年公司都是快速增长的情况下取得的增长数据,是足够真实的。

再仔细分析,发现去年的净利润不行,主要是因为主营业务的盈利能力大幅度下滑。2022年,公司塔筒相关产品销量 59 万吨,同比增长 20.56%,单吨毛利约 1277 元,同比下降 710 元;国内和出口业务的毛利率分别为 18.25%、8.95%,分别同比下降 6.08、7.48 个百分点。

具体看,2022年蓬莱大金营收 34.72 亿元,同比增加了 3.36 亿元,净利润 2.44 亿元,同比减少 1.89 亿元。蓬莱大金主要面向国内海风市场和海外市场,从它去年的业绩可以看出来,很明显,由于国家补贴结束,行业开始进了残酷的搏杀状态,再加上塔筒是风电行业唯一实现100%国产替代的环节,更是高度内卷化,导致海外市场的竞争也非常激烈。

都说任何行业只要被中国人攻克了,就会变成白菜价,虽然不是百分之百的事实,但也八九不离十,没办法,中国人太多太卷了。

大金重工去年出口毛利率仅为8.95%,这还是在公司在欧盟地区的反倾销税为行业最低 7.2%的水平下实现的,其他同行去年有多难过可想而知。从上面风电行业的业绩综合表也可以看出来,在利润上能比大金重工表现更好的只有泰胜风能,原因是泰胜风能有近一半的营收来自境外,尤其是澳洲,而且在澳洲地区的反倾销税为零,具有非常明显的出口优势。

2023Q1,公司实现营业收入8.55 亿元,同比减少8.44%,环比下滑38.89%;归母净利润7474.92万,同比增长19.97%,环比下滑38.63%。主要跟一季度国内风电装机进度不及预期,以及出口业务未能在一季度批量确认收入有关,但由于上游大宗商品降价,毛利率有所回升,环比增加2.18个百分点达到19% 。

02

2023年值得期待

其实不管去年的业绩好坏,都已经是过去式了,在去年风电行业那种情况下,能表现得好是本事,表现不好也是本分,大金重工的表现已经大大超出了行业平均水平,重要的是今年,乃至未来,行业还在持续大爆发的情况下, 公司长远的机会所在。

在上一次大金重工的追踪文章里,咱们已经说了,塔筒行业并没有什么技术壁垒,行业的壁垒主要体现在区位,也就是生产基地要靠近风力资源丰富的区域,尤其海风时代来临后,优质港口资源才是行业竞争的关键,而在这方面,大金拥有足够强的竞争优势。

依托于山东蓬莱港的优质区位,蓬莱生产基地成为全球单产能最大的风电海工基地,也是亚太地区唯一一家能够提供超大型单桩的供应商,预计到2025年,单单蓬莱基地就可以形成80万吨的产能。

而且深水码头也大大增强了公司的出口能力,公司也确立了“双海”战略,不断加大出口力度,去年获得的欧美海风相关订单规模超过 20 万吨,今年继续加速,订单取得更大的突破。

2023年以来,公司与某欧洲原开发企业签署《海上风电单桩基础优选供应商协议》,为海上风电集群项目提供单桩,合同金额约5.47亿欧元,继而签署了某海风项目单桩供货合同,合同金额约1.96亿欧元。两项合同合计7.43亿欧元,折合人民币约56亿元,估计对应的单桩重量高于30万吨,超过了2022年全年公司获得的海外海上风电订单规模!

2023上半年还没过完,大金在海外订单方面已经有了如此优异的表现,欧洲跟中国一样,未来同样是海风重要的市场,大金作为欧洲的主流海风管桩供应商,可以大大受益于这一过程。

再加上国内下半年风机抢装进度有望恢复,以及上游大宗原材料依然处于价格低位,下半年的业绩反转非常值得期待!

这很可能也是一季度出去一波机构后,又有一批机构迫不及待去抢筹,甚至买入更多的原因吧,都看好行业和大金今年的反转。

来源:新能源大爆炸

展开阅读全文