显示面板产业全景图

科技先锋

来源:平安证券

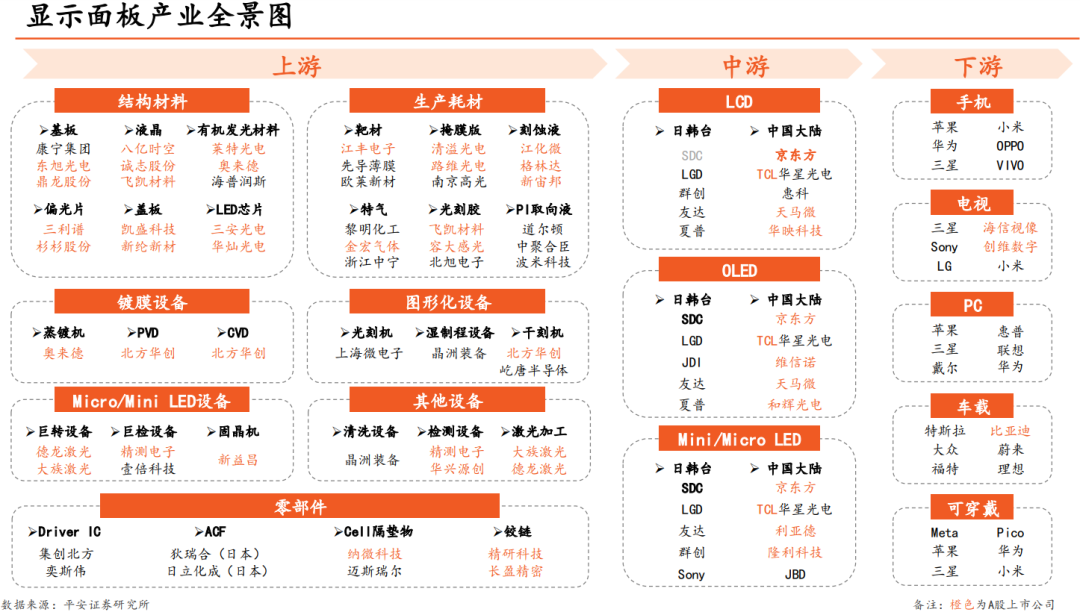

显示面板是一个千亿美元级大市场,呈现显著的周期性特征,根据 Omdia数据,2022年,全球显示面板市场规模约为1227亿美元,随着面板产业在中国大陆的集中度逐渐提升,面板周期性有望趋于平缓;产业格局方面,LCD面板,中国大陆一枝独秀,OLED面板,中韩双雄并立、同台竞争,显示面板产业格局清晰、成熟、动态趋稳;技术革新方面,Micro OLED技术趋于成熟,随着AR/VR下游新应用的逐渐拓展,Micro OLED技术有望在趋于平静的面板产业中引发些许波动, Micro LED技术也在蠢蠢欲动,作为性能趋于完美的“终极显示”,未来潜在价值量较大。

目前中国大陆在面板端的话语权稳步提升,但在面板上游产业链的核心材料方面对外依赖度较高,国内厂商一般从低端、边缘产品起步,并逐渐往高端、核心产品渗透,目前在光学膜、液晶材料等领域已经取得突破,其它材料大都还集中在低端产品,后续国内市场在价值量高且国产化率低的核心材料领域将出现新的高端化增长点,其中 OLED发光材料、柔性PI、折叠盖板、光刻胶(含上游基材)、驱动IC等值得关注。

设备方面,目前国内仅能提供一些边缘制造设备,如清洗、检测、切割等设备,而对于成膜、图形化等面板制造核心设备,开发周期长、难度大,且面板产业相对成熟稳定,增量市场空间不太乐观,仅在核心设备的配套设备及相应的组件方面可能存在些许机会,如掩膜版、蒸发源等,但总体上面板制造设备的国产制造道路任重道远。

建议关注MicroOLED、MicroLED显示新技术以及产业链价值量高且国产化低的材料、设备环节。

展开阅读全文