昊海生科研究报告:生物医用材料龙头,眼科与医美再蓄新动能

医药新知

线索主要标的

一、国内生物医用材料龙头,医药医美双轮驱动

1.1投资收购多领域布局,持续加码眼科医美双赛道

昊海生物科技有限公司成立于 2007 年,2015 年港股上市,2019 年登陆 A 股科 创板,主要从事医用生物材料的生产、研发及销售。公司业务覆盖范围相对广泛,主 要涵盖眼科、医疗美容与创面护理、骨科、防粘连及止血四大领域。 公司成立以来通过投资并购进行多领域业务布局。1)2007-2014 年,公司先后 并购松江生物制药厂、上海其胜生物、建华生物和利瑞康,切入医用透明质酸钠/医用 几丁糖等领域,初步完成四大业务布局;

2)2015-2019 年,围绕人工晶状体产业链 进行上下游并购整合,2015 年公司为眼科业务整合搭建境内外双平台(昊海发展和 昊海控股),此后开展从上游原材料、产品研发生产到销售的一系列收购整合,包括 河南宇宙、美国 Aaren、深圳新产业、珠海艾格、Contamac 及 ODC;3)2020 年至 今,深化眼科和医美业务布局,公司通过收购杭州爱晶伦、亨泰视觉、河北鑫视康及 南鹏光学将眼科产品线进一步扩充至近视防控与屈光矫正领域,医美业务则通过收购 欧美华科和投资 Eirion 延伸至光电设备和肉毒素领域。

1.2团队医药背景深厚,核心高管成员持股

公司高管多医药背景出身,拥有丰富的医药行业从业经验。董事长侯永泰取得美 国俄亥俄大学取得硕士和博士学位,曾从事多年高校研究工作,在医药研发及医药公 司管理上资历深厚且经验丰富;总经理吴剑英系医生背景出生,拥有近 30 年的医药 行业从业经验;副总经理张军东、任彩霞和王文斌均拥有医学/化学学历背景且从业 多年。此外,公司高管核心成员均从公司成立之初入职至今,团队稳定共谋发展。股权结构相对集中,核心高管成员持股。截至 2023 年 3 月 31 日,公司创始人 蒋伟、游捷夫妇合计直接持股 42.77%(蒋伟持股 25.95%,游捷 16.82%),系公司 实际控制人。公司董事长侯永泰持股 3.49%,总经理吴剑英持股 3.50%,副总经理王 文斌持股 0.99%,执行董事黄明及监事会主席刘远中均持股 1.17%。

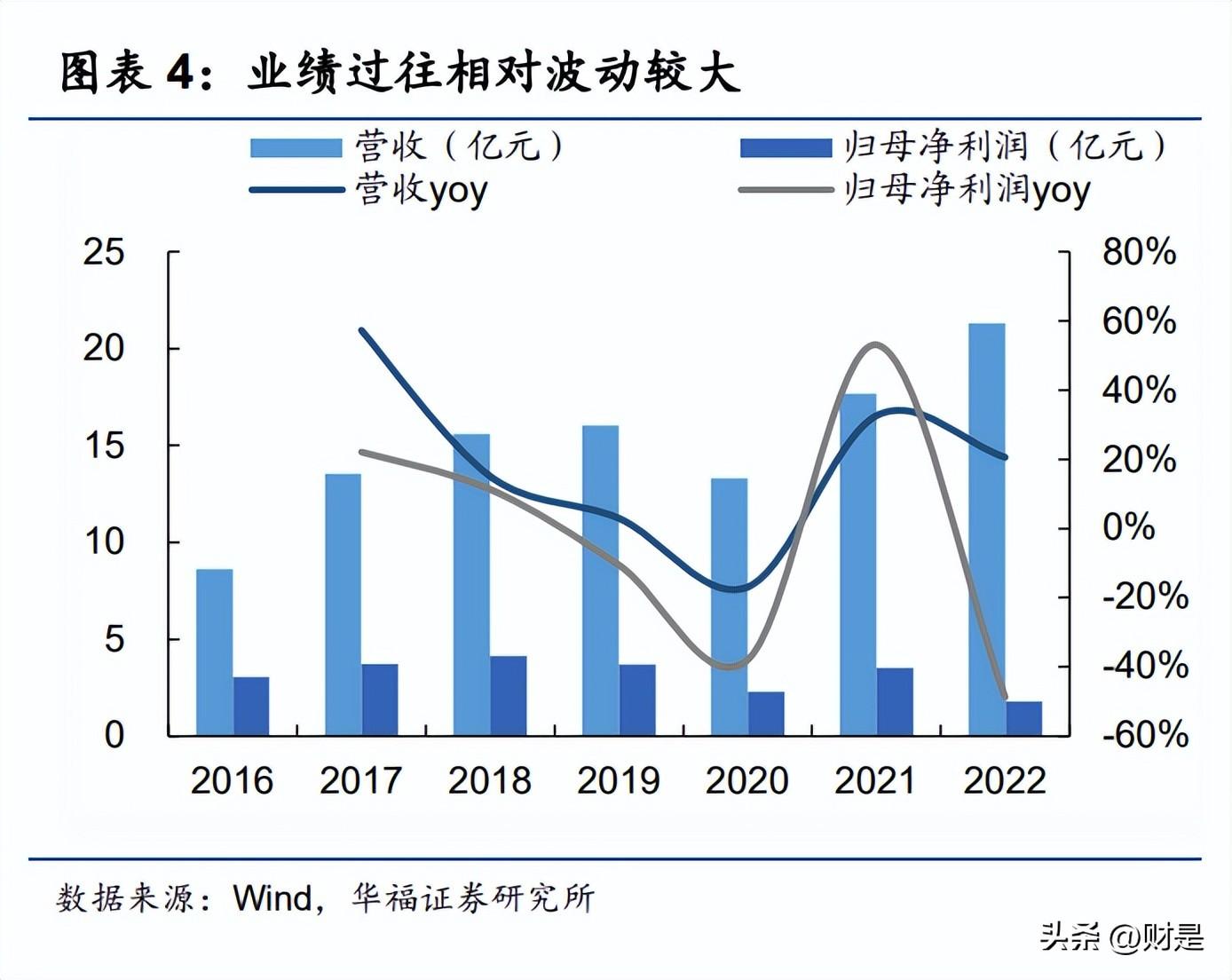

1.3疫中业绩承压明显,疫后恢复在即

业务增长相对波动。疫情前,受益于人工晶状体业务持续整合,2017 年公司营 收快速增长,此后 2019 年由于白内障手术筛查限制、医美终端市场整顿等因素,公 司收入及业务增长明显压制;2020 年疫情爆发,出行限制下医疗机构门诊量及手术 量大幅减少,导致公司经营全面承压,收入及业绩均有较大幅度下滑,2021 年伴随 疫情控制公司经营得以快速恢复,收入/业绩恢复至 2019 的 110.14%/95%。 2022 年公司营收持续增长,业绩受疫情及 Aaren 业务影响明显承压。2022 年 公司实现营收 21.30 亿元/+20.56%,归母业绩达 1.80 亿元/-48.76%,主要系 1) 2022H1 上海疫情下公司生产经营停滞造成停工损失;

2)子公司 Aaren 因面临国内 销售渠道重新整合启动阶段性停产导致的经营性亏损,及计提资产减值损失;3)公 司及子公司欧美华科因实施股权激励计划产生的股份支付费用。2023Q1 受益于疫后 医美+眼科行业快速复苏,公司实现营收 6.11 亿元/+29.06%,归母净利润 0.81 亿元 /+33.21%。眼科系第一大业务。2022 年公司眼科/医疗美容与创面护理/骨科/防粘连及止血 收入分别为 7.70/7.48/3.88/1.77 亿元,占比36.42%/35.39%/18.37%/8.38%。眼科业务收入占比有所下降,但仍为目前最大收入来源;医疗美容与创面护理业务收入占 比回升明显,超越骨科成为公司第二大业务。

毛利率和净利率均有所下滑。2022 年公司毛利率达 68.98%/-3.12pct,净利率 8.93%/-10.72pct,毛利率下滑主要考虑欧美华科的光电设备业务、南鹏化学的代理 销售业务本身毛利率不及公司原有业务,并表后拉低整体毛利率。费用控制优良,整 体保持相对稳定。2022年销售费用率31.90%/-2.76pct;管理费用 18.88%/+2.89pct, 主要系上半年公司受疫情、渠道整合影响经营阶段性停滞,此外欧美华科和南鹏化学 并表增加管理费用;研发费用率 8.55%/-0.93pct;财务费用率-3.48%/+1.32pct。

1.4自主研发创新驱动内生式增长,储备项目落地可期

研发实力打造核心竞争力。生物医用材料研发周期长、技术壁垒高,研发系产 品可持续迭代升级的基础保障。研发费用上,公司重视对研发持续投入,2022 年 公司研发费用达 1.82 亿元/+8.71%,占营收比例达 8.55%。研发平台上,截至 2022 年底,公司拥有国家级企业技术中心、国家级博士后科研工作站、2 个国家级研发平台及 4 个省部级技术及研发转化平台和上海市院士专家工作站,并通过构建国 内外一体化研发体系加速技术联动。研发团队上,公司现拥有 344 名研发人员,博 士/硕士占比 6.98%/22.67%。研发项目上,储备丰富,眼科和医美居多且聚焦高端 创新型产品。截至 2022 年底,公司共拥有 20 项在研项目,其中疏水模注非球面 人工晶状体及有机交联透明质酸钠凝胶(第四代玻尿酸)均已完成临床试验,进入 注册申报阶段,后续获批落地可期。

二、构筑眼科全产业链,致力打造综合性眼科生产商

全产业链布局和全年龄段产品覆盖,夯实眼科实力。1)产业链:公司通过收购 整合已完成从原材料制备、研发设计、工艺生产到专业市场营销的眼科全产业链布局, 核心技术迅速累积筑高业务壁垒,奠定可持续成长基础,其中上游 Contamac 系全球 领先的视光材料供应商,下游深圳新产业拥有专业眼科高值耗材营销平台;2)产品 线:公司以白内障手术核心耗材眼科粘弹剂切入眼科医用材料赛道,围绕人工晶状体 重点布局,并逐步将产品线拓展至视光/屈光/眼表及眼底领域,消费客群同时由老年 人向中年、青年及青少年扩充,现已基本实现眼健康全年龄段全品类产品覆盖。

2.1人工晶状体市场持续扩容,奠定眼科业务基本盘

白内障手术需求增长,渗透率提升,推动人工晶状体市场持续扩容。植入人工晶 状体是解决白内障的主要治疗途径,人口老龄化下白内障患病人数持续上升带动手术 量增长,据爱博医疗招股书(下同),我国白内障手术量从 2016 年的 285 万例预计 增长至 2025 年的 625 万例。同时,虽然我国 CSR(每百万人白内障手术例数)预 计 2025 年能达到 4287,但较发达国家仍有较大差距(2011 年,法国、美国等法国 国家 CSR 已达 10000,澳大利亚达 9500)。白内障手术需求叠加 CSR 持续提升, 人工晶状体市场空间广阔,预计 2025 年人工晶状体市场规模将达 34.15 亿元。

在售 6 大品牌定位差异,产品性能全面覆盖。公司系国内人工晶状体市场重要厂 商,以销售量为口径 2020 年其市场份额约 30%,目前在售的人工晶状体品牌包括河 南宇宙、美国 Aaren、法国 HexaVision 及 Lenstec 等,拥有从大众型可折叠单焦点 到高端可折叠功能型的全系列人工晶状体产品线,涵盖包括 PMMA、亲水性和疏水 性等各主要材质、光学设计及附加功能品类的全系列人工晶状体产品组合,产品多元 化满足不同临床需求。

人工晶状体近年受集采和疫情的双重影响业绩有所下滑,负面影响消化后有望 迎来快速恢复。2020-2022 年公司人工晶状体收入有所下滑,原因如下:(1)在 2020 年开始的人工晶状体高值耗材带量采购中,公司的产品系列在京津冀“3+N”、十省 省际联盟等带量采购中均有多个型号产品中选,销售单价下滑导致业绩承压;(2) 2021 年下属子公司深圳新产业所代理的进口 Lenstec 品牌人工晶状体产品因上游供应商受到海外疫情、当地自然灾害及海关延迟入境等影响,出现供应短缺导致业绩下 滑;2022 年 Aaren 品牌人工晶状体因与国内经销商的经销协议终止而进行重新整合, 业绩受到影响;(3)受疫情影响白内障手术量下滑影响短期需求。我们认为,疫情对 公司人工晶状体产品带来的影响已消化掉,长期来看带量采购将给具备生产成本控 制能力、产品线布局能力的企业带来更多机会,昊海生科作为人工晶状体龙头企业之 一,未来有望迎来业绩快速恢复。

2.2角膜塑形镜国内仍处于蓝海市场,或成眼科新增长引擎

近视防控需求提升+高毛利高复购,共同催生角膜塑形镜广阔市场空间。角膜塑 形镜用于矫正近视和延缓近视发展,主要针对青年少群体,其产品本身具备高客单价 高复购高毛利属性,据爱博医疗招股说明书预测 2025 年 8-18 岁青少年近视总人数 将达 9886.05 万人,角膜塑形镜渗透率达 3.15%,假设厂家或进口总代理商不同档 次角膜塑形镜平均销售价格为 1500 元/副,2025 年市场规模达 46.67 亿元。

目前国内已获 NMPA 批准的角膜塑形镜产品达 18 款。公司通过代理和自研 OK 镜,已差异化布局 3 款产品,其中 1)代理产品:2021 年公司通过收购亨泰视觉和 南鹏光学,获得亨泰光学旗下“迈儿康 myOK”、“亨泰 Hiline”在中国大陆地区的独 家代理经销权,其中迈儿康定位高端,透氧系数高达 141 为目前市场最佳;亨泰 Hiline 定位大众型,上市超 10 年,市场口碑积累深厚;2)自研产品:童享角膜塑形镜,于 2022 年 12 月正式获批,是基于公司自主研发的光学设计系统和子公司 Contamac 高 透氧(DK125)材料研制而成,主打高透氧高性价比优势。

公司角膜塑形镜收入未来有望实现高速增长。国内已有获批产品的上市企业仅 欧普康视、爱博医疗、乐普医疗和昊海生科 4 家。参考爱博医疗和欧普康视,其中: 1)爱博医疗:旗下角膜塑形镜普诺瞳于 2019 年 3 月获批上市,2020 年销量突破 10 万片,营收同比高增 479.59%,上市后营收自 2019 年的 712 万元增长至 2022 年的 1.74 亿元,2019-2022CAGR 达 189.98%。2)欧普康视:国产角膜塑形镜龙头,角 膜塑形镜收入自 2013 年的 0.74 亿元增长至 2022 年的 7.32 亿元,2013-2022CAGR 达 29.02%,2018 年推出 DreamVision 后营收同比增长 40.15%。国内角膜塑形镜市 场仍处于高速增长态势,公司依托于其多年累积的医疗终端资源和产品优势,旗下角 膜塑形镜产品有望快速打开市场,实现收入高速增长。

2.3眼科粘弹剂龙头生产商,且持续布局稀缺性屈光矫正领域

眼科粘弹剂产品为国内龙头,市场份额连续 14 年居首位。眼科粘弹剂广泛用于 白内障、青光眼等眼科手术,系眼内手术的重要软性医用耗材,治疗需求刚性支撑其 市场规模保持稳健增长,据标点医药预测,2021 年国内眼科粘弹剂的市场规模将约 13.71 亿元,预计 2027 年达 17.85 亿元,2021-2027CAGR 达 4.5%。公司成立起布 局该业务,技术产品渠道等发展相对成熟,剔除疫情影响收入增长相对稳健,2016- 2019CAGR达13.53%;市占率持续提升,2021年公司眼科粘弹剂市场份额达50.8%, 持续保持领先优势。

依镜 PRL 布局屈光矫正领域,具备稀缺性。成年人屈光矫正手术分激光角膜屈 光手术和有晶体眼人工晶体植入术,激光手术相对更常见,有晶体眼人工晶体植入具 备可逆优势且矫正范围更大。国内仅有 ICL 和 PRL 两款产品,其中依镜 PRL 是子公 司爱晶伦拥有独立知识产权的悬浮型人工晶体,具备高度稀缺性,其矫正范围为 1000-3000 度,系超高度近视全球唯一解决方案。

三、医美布局三大管线,构筑高竞争力产品版图

3.1玻尿酸持续迭代差异化布局,高端海魅放量可期

产品差异化定位,层次多元。目前公司拥有海薇、娇兰、海魅三大已上市的玻尿 酸品牌,低中高端产品体系梳理完整,低端品牌海薇以高性价比切入国内市场,后产 品迭代不断向高端人群覆盖,中高端娇兰和高端海魅功能区分,满足多元化消费需求。 此外公司自主研发的第四代有机交联玻尿酸产品已进入注册申报阶段,子公司欧美华 科旗下薄层交联玻尿酸产品 Cytosial 正在推进国内注册上市。

高端产品海魅未来放量可期。由于较早进入国内市场叠加消费者心理因素,海外 品牌占国内玻尿酸填充剂市场主导地位,且以中高端产品为主。近年来伴随国产品牌 认知度和产品力提升,不断抢占海外品牌市场份额,公司玻尿酸填充剂市场份额从 2020 年的 3%提升至 3.7%。此外,国产品牌一般以中低端产品为主,主打性价比优 势,在中高端产品布局上相对缺乏。公司率先布局高端市场,于 2020 年推出第三代玻尿酸,具备无颗粒化及高内聚性的特点,持久效果良好,对标美国乔雅登品牌(2021 年实现 15.35 亿美元收入),上市后获市场高度认可,2022 年其收入同比增长近 30%, 增速显著。

3.2涉足光电类产品领域,进一步扩充医美产品管线

欧美华科并入医美版图,涉足射频/激光仪器设备领域。2021 年 2 月公司获得欧 华美科 63.64%股权,将其旗下射频及激光医疗美容设备、家用仪器、创新型真皮填 充剂等产品纳入公司医美版图。欧美华科子公司 EndyMed 是一家于以色列上市的专 业医疗美容设备技术公司,其拥有成熟的核心专利 3Deep 射频技术,旗下射频美肤 设备包括专业美容 EndyMed Pro 和 EndyMed Pure、及家用美容 Newa 三大系列产 品,已在国内出售;镭科光电聚焦激光美肤设备,产品已获欧盟 CE 医疗器械认证, 正积极推进国内的注册上市。2022 年公司射频及激光设备实现收入 2.90 亿元,同比 增长 205.49%,占医美业务收入占比的 38.74%。

3.3创面修复市场规模稳步扩大,康合素产品稀缺质优

外用重组人表皮生长因子可应用于外科创面修复和医美后皮肤表皮修复,应用 场景相对广泛。2017 年外用重组人表皮生长因子(rhEGF)被调入全国乙类医保药 品目录,有利于提高其在终端医院使用率,受益于此未来市场规模将稳步扩大,据南 方医药经济研究所及标点医药预测,2023 年市场规模将达到 12.26 亿元,2018- 2023CAGR 达 14.87%。公司“康合素”是国内唯一与人体天然 EGF 拥有完全相同 的氨基酸数量、序列以及空间结构的表皮生长因子产品,亦是国际首个获注册的重组 人表皮生长因子产品,市场竞争力充分,2011-2021 年市场份额持续提升,稳居国内 第二大外用重组人表皮生长因子生产商。此外,该产品可用在医美光电手术后,以避 免脸部疤痕产生,公司医美设备业务有望带动其销售增长。

3.4前瞻性布局肉毒素或获先发优势

肉毒素行业壁垒高,市场潜力大。肉毒素在消除皱纹上有显著效果,在医美上 应用广泛,深受求美者和医美机构的追捧。作为毒性最强烈的生物毒素之一,其面 临严格的监管制度,审批流程漫长,因此供给端层面有所受限,已获牌照的企业具 备明显的先发优势。2020 年以前,市场上仅有保妥适和衡力两款产品,2020 年伴 随吉适和乐提葆的上市,供给端逐步丰富,推动肉毒素渗透率快速提升,未来在供 给产品进一步丰富和医美强监管背景下,国内肉毒素产品规模有望实现快速增长。 2021 年 3 月,公司与美国生物医药研发公司 Eirion 达成股权投资和产品许可 协议,提前布局肉毒素领域,覆盖“医美用+医用”两大领域,其中外用涂抹产品 ET-01 已进入临床阶段,注射产品 AI-09 正推进美国上市申请。

四、骨科和防粘连及止血细分领域绝对龙头,增长稳健

骨科:骨科关节腔粘弹补充剂用于治疗中老年人群中的常见病—骨关节炎,伴随 人口老龄化+治疗水平提升,骨科关节腔粘弹补充剂市场规模预计持续增加,据南方 医药经济研究所及标点医药预测,2023 年我国骨科关节腔粘弹补充剂市场规模将达 到 32.12 亿元。公司系国内第一大骨科关节腔粘弹补充剂生产商,市占率逐步提升稳 居第一,2021 年市场份额达 45.49%,收入 4.02 亿元/+21.23%。公司旗下拥有玻璃 酸钠注射液和医用几丁糖(关节腔注射用)两款产品,公司是国内唯一拥有 2ml、 2.5ml、3ml 全系列规格的骨科玻璃酸钠注射液产品生产企业,此外医用几丁糖产品 系国内唯一以Ⅲ类医疗器械注册的关节腔注射剂。

防粘连及止血:国内手术量增加带动手术防粘连产品市场的持续扩张,据南方医 药经济研究所及标点医药,我国防粘连市场规模由 2014 年的 17.87 亿元增长至 2018 年的 25.69 亿元,预计 2023 年达 51.54 亿元。公司系国内最大的手术防粘连剂生产 商和主要的医用胶原蛋白海绵生产商。公司生产的手术防粘连产品连续 14 年稳居市 场首位,2021年其市场份额达28.85%,2022年产品收入1.77亿元,同比下滑8.17%; 此外公司研发用于外科止血的猪源纤维蛋白粘合剂产品已于 2021 年 3 月获批上市, 预计带来一定增量。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

展开阅读全文