毛利率超过90%,门槛极高的千亿赛道龙头,即将迎来大爆发!

飞鲸投研

线索主要标的

上周五,万泰生物涨停给了疫苗行业以极大的鼓舞,这个几乎因为新冠疫苗“压垮”的行业,已经忘了上一次甘霖是何时。

A股疫苗行业一共约14家公司,但在最近两年时间里,它们无一例外均呈下跌趋势,2021年6月15日至今,康希诺创造了最大87%的跌幅,疫苗龙头智飞生物累计跌幅也有65%,而我们今天要说的万泰生物累计跌幅为46%,相对还算少的。

当然,过去的涨跌只能说明过去的问题,我们要向前看。

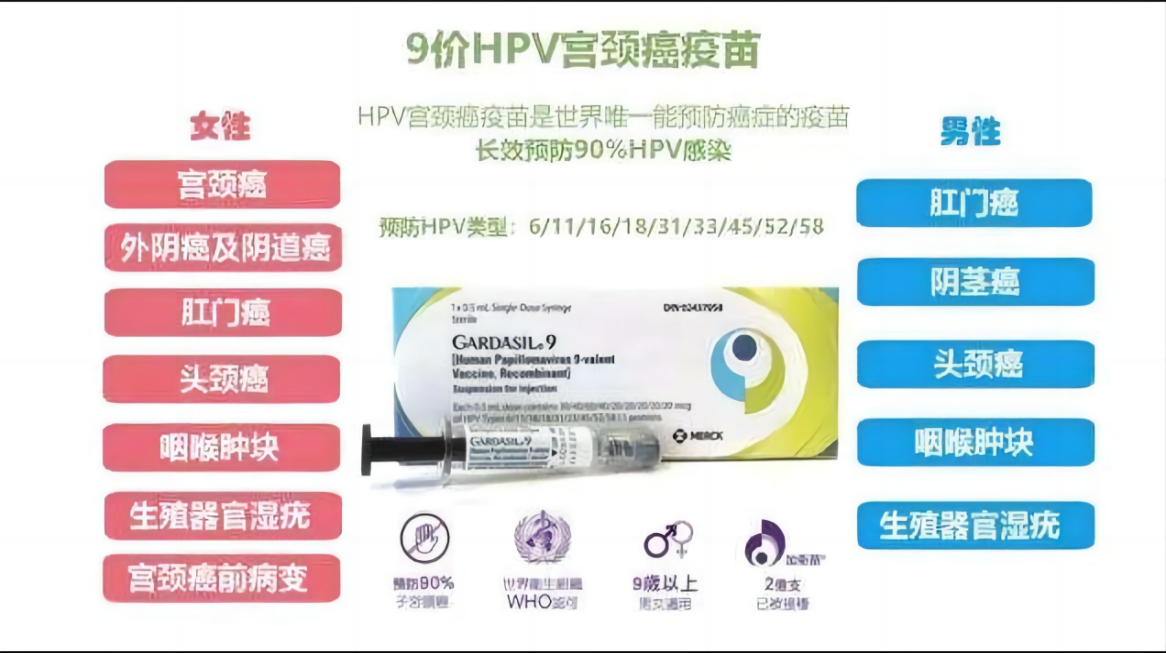

作为国产首家二价HPV疫苗生产厂商,并有望最快迎来国产九价HPV疫苗的上市,万泰生物似乎还远未落幕。HPV疫苗即癌疫苗,是世界上唯一能预防癌症的疫苗。

1、毛利率超过90%,源于疫苗研发的高壁垒

截至2023年一季度,万泰生物的毛利率达到了91.61%,且相比去年同期依然在增长,相比增加了1.91个百分点。其毛利率水平几乎和茅台一样,而且高于大多数医药公司。

如下图,自2019年至今,万泰生物的毛利率一直呈持续增长趋势。

万泰生物的高毛利率和疫苗业务有很大关系,当前来说,就是二价HPV疫苗。此疫苗在2020年5月份上市,为国产首支、世界第四支HPV疫苗,而为了这款疫苗的上市,万泰生物坚持了16年的时间。

HPV疫苗的研发难度可想而知,企业因此具有较高的研发壁垒,并拥有产品定价权,其生产成本反而不是问题,并且作为预防性自愿接种的付费疫苗,HPV疫苗也不受政策影响(主要指价格不受管控)。

更重要的是,HPV疫苗有着广阔的市场空间。

万泰生物二价HPV疫苗自2020年上市后快速放量,到2022年销售规模达到了80多亿元,销售量超过2500万支(每支约329元)。

与此同时,2023年一季度万泰生物的营业收入虽然是下滑的,同比下滑8.98%,但由毛利率增长可知,毛利率更高的疫苗业务占比在提高,换句话说,其营收下滑主要是因为体外诊断试剂相关业务(新冠检测产品),而非HPV疫苗产品。

据悉,2023年一季度,万泰生物二价HPV疫苗签发118次,批签发量同比增长了80%,而新冠检测产品收入则断崖式减少了约5亿元。(数据来源于万泰生物2022年度暨2023年第一季度业绩说明会)

2、虽然试剂业务不可忽视,但疫苗才是万泰生物未来的潜力所在

因为新冠检测试剂业务收入带来的企业业绩不振,我们当然不能忽略,这也是万泰生物股价下跌的重要原因之一,但因为新冠疫情的放开,我们不再进行常规核酸检测,这其实是可以预料的;

而且除了新冠检测业务外,企业其实还有占比更大的常规检测试剂销售,所以面向未来,诊断试剂业务或不是我们研究的重点。试剂业务的增长相对难预测,而且2023年同比增长确实有压力。

收入占比更大的疫苗业务才是万泰生物的潜力所在,包括现有二价HPV疫苗、在研九价HPV疫苗以及在研水痘疫苗、肺炎疫苗、带状疱疹疫苗等。

根据相关行业数据,全球Top10疫苗产品中,销售额排名第一的产品就是默沙东的九价HPV疫苗,2021年年销售额超过56亿美元(迄今已上市近10年,并在2018年与中国上市);

除此之外,水痘疫苗、肺炎疫苗、带状疱疹疫苗等都均榜上有名。

不得不说,大家对疾病的防御有着基础的需求,因此保证了疫苗产品较大的市场空间,而且和新冠疫苗偏“一次性”的接种形成对比,比如说大多数疫苗的渗透率不会提高那么快,且疫苗保护期也不是一生,所以疫苗的销售也不具有较强的周期性。

对于万泰生物来说,依然在放量的二价HPV疫苗和正处于III期临床的九价HPV疫苗便是企业未来发展的重要支撑,据悉,6月8日公司在投资者互动中回复,九价HPV疫苗正按方案进行访视并进入关键阶段,企业因此涨停。

据悉,公司二价HPV疫苗2022年已达产3000万支/年产能目标,预计还会增加;九价疫苗首期建设产能2000万支/年,募投项目建设完成后,将达到6000万支/年的规模。

万泰生物对于HPV疫苗的产能设计还是比较乐观的,也能在一定程度上反映其市场潜力。

根据下图各公司九价HPV疫苗的研发进展,万泰生物的研发速度是比较快的,其中除了默沙东外,虽然还有其他在研国产疫苗,但作为一家有着上市二价HPV疫苗并且账面现金超过50亿元、研发人员超过1200人的疫苗公司来说,万泰的竞争力也是比较明显的。

当然,最重要的是九价HPV疫苗本身的大市场空间。根据近几年的销量情况测算,预计HPV疫苗已上市产品的总体销售量大约为1亿支,而目前我国国内适龄接种女性超过3亿人(9-45岁),按一人需接种3支测算,目前的渗透率大概在11%,而美国目前女性HPV疫苗首针渗透率在70%左右,可见国内HPV疫苗仍有较大市场拓展空间;而且相比于默沙东的九价HPV疫苗,国产HPV疫苗上市或将对其形成较明显的价格优势。

根据Frost & Sullivan数据,到2030年,全球HPV疫苗市场将达到约160亿美元(超过1000亿元)。

2024年-25年,万泰生物的九价HPV疫苗有望提交上市申请并获批。

在此之前,二价HPV疫苗将为企业提供支撑,值得一提的是,此疫苗已陆续获得摩洛哥、尼泊尔、泰国、刚果(金)、柬埔寨等境外国家的上市许可,从而有望获得更高的收入。

所以,对于万泰生物来说,其业绩短期虽然遭受了挑战,但依然有潜力。

截至目前,企业滚动市盈率下降至18倍左右,850亿元市值对应了年47亿元的净利润;

当前国内一支九价HPV价格为1298元/支,假设万泰未来的九价HPV疫苗销售量达到1000万支,那么销售收入就是129.8亿元,按净利率40%算,净利润就是51.91亿元,而这还没有加上二价HPV疫苗的销售额,以及九价HPV疫苗的销售峰值可能远不止1000万支。

已知,智飞生物的代理九价HPV疫苗2022年年销售量为1547.72万支,一支“难求”。

所以我认为万泰生物的业绩依然有爆发力,而且确定性较高,具备长期投资价值。

声明:以上分析仅代表作者个人观点,不作为具体投资建议,股市有风险,入市需谨慎。

来源:飞鲸投研

展开阅读全文