一图了解光模块产业链

科技先锋

线索主要标的

来源:国海证券

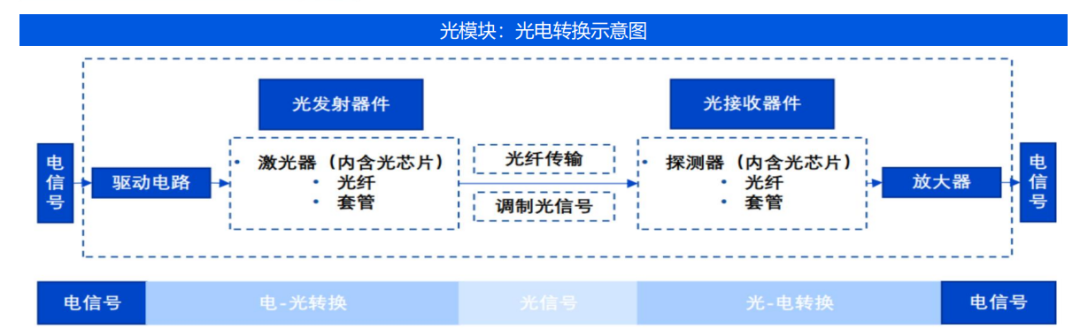

光模块是光纤通信系统的核心器件之一,其为多种模块类别的统称,包括:光接收模块、光发送模块、光收发一体模块和光转发模块等。

通常情况下,光模块由光发射器件(TOSA,含激光器)、光接收器件 (ROSA,含光探测器)、 驱动电路、放大器和光(电)接口等部分组成。

光模块主要用于实现电-光和光-电信号的转换。

光模块行业的上游主要包括光芯片、电芯片、光组件企业。光组件行业的供应商较多,但高端光芯片和电芯片技术壁垒高, 研发成本高昂,主要由境外企业垄断。光模块行业位于产业链的中游,属于封装环节。光模块行业下游包括互联网及云计算企业、电信运营商、数据通信和光通信设备商等。

作为信息化和互连通信系统中必需的核心器件,光通信模块的发展对5G通信、电子、大数据、互联网行业的影响至关重要。全球数据流量的增长,光通信模块速率的提升,光通信技术的创新等推动光模块产业规模持续增长。全球光模块市场 Lightcounting 预测,全球光模块的市场规模在未来 5 年将以 CAGR 11%保持增长,2027 年将突破 200 亿美元。另外, 高算力、低功耗是未来市场的重要发展方向,CPO、硅光技术或将成为高算力场景 下“降本增效”的解决方案。

2010年至2021年,全球前十家光模块厂商中,中国企业增长至5家。Omdia发布的全球前十大光模块厂商名单及其2021年市场份额变动情况显示,前十名分别为:高意集团、中际旭创、朗美通、光迅科技、博通、海信宽带多媒体、Acacia、 昂纳集团、住友电工、英特尔。国内入围的厂商有中际旭创、光迅科技、海信宽带多媒体、昂纳集团,前四大国内光模块厂商占据全球的26%市场份额。

AIGC 的高速发展将进一步促进数据流量的持续增长和包括光模块在内的 ICT 行业的发展,加速光模块向 800G 及以上产品迭代。LightCounting 数据显示,2023 年开始,800G 有望拉动新一轮增长,预计在 2026 年突 破 30 亿美元大关。

预计英伟达 H100 GPU:800G光模块为1:2-1:4。2023年5月,英伟达推出DGX GH200,GH200是将 256 个NVIDIA Grace Hopper超级芯片完全连接,旨在处理用于大 规模推荐系统、生成式人工智能和图形分析的太字节级模型。预计GH200的推出将进一步促进800G光模块的需求增长。

展开阅读全文