人形机器人时代渐近,哪些环节有望受益?

大V说

线索主要标的

机器人板块午后震荡走高,虽然整体表现不算太强,但股表现还是比较亮眼的,欧菲光、双环轮动、国茂股份和中大力德等涨停。

技术上,机器人概念的中长线趋势不错,中短线看涨。

消息面马斯克:人类已经是半机器人,我们的记忆大部分都外包给了电脑。

当前人形机器人成本在10万美金左右,马斯克预期远景将降本至2万美金左右。

某机构认为国产供应链在电机、减速器、滚柱丝杠、传感器等环节均积累了丰富的生产经验,引进国产供应链有望进一步降低核心零部件的价格。

渗透率翻倍

工业机器人为誉为“制造业皇冠上的明珠”。

IFR、中G电子学会数据显示,2022年中G工业机器人市场规模609亿元,全球占比45%,为第一大市场。

2022年国内工业机器人销量28万台,2011-2022年CAGR26%,十年间销量扩增十倍。

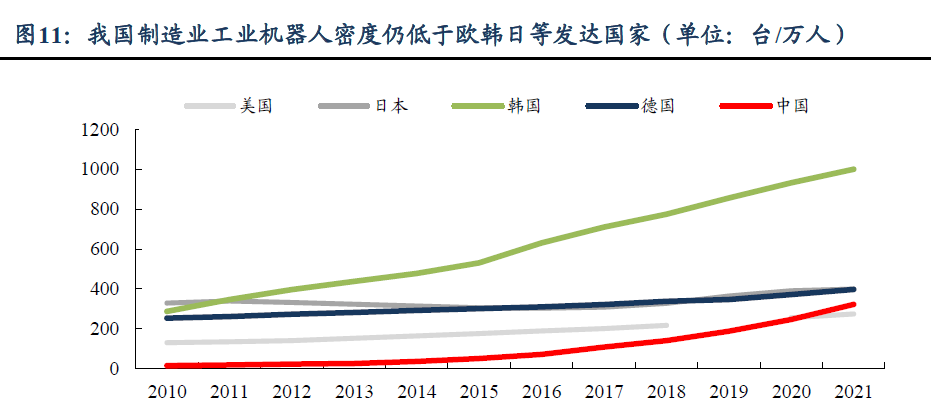

2021年韩国/日本/德国/中G工业机器人密度分别为1000/399/397/322台/万人,东吴证券认为我国渗透率仍具备翻倍空间:

从经济性看,人口老龄化加剧导致人力成本提升,机器替人为大势所趋。

从Z策导向看,2023年1月工信部发布《“机器人+”应用行动实施方案》,目标2025年我国制造业机器人密度较2020年实现翻番。

受益机器替人及机器人政策导向,东吴预计2022-2025年我国机器人销量CAGR为14%。

产业链

机器人产业链上游由控制器、伺服电机、减速器、智能芯片等核心零部件构成;

中游涵盖机器人本体制造商以及面向应用部署服务的系统集成商;

下游主要由不同领域的企业客户和个人消费者组成,共同形成巨大的机器人应用市场。

工业机器人产业链上中下游分别为核心零部件、机器人本体制造和系统集成,其中本体厂商位于工业机器人核心环节,本体厂商往往上中下游全产业链布局,除减速器外购,伺服系统及控制器是本体厂商核心技术,一般均为自制。

减速器环节普遍外购,代表性厂商包括RV减速器的纳博特斯克、双环传动、中大力德,谐波减速器的哈默纳科、绿的谐波、大族、来福等。

具身智能

工业机器人痛点在于开发交付门槛较高,需要专业工程师手动编写代码、反复调试后,才能匹配产线特有的任务需求,高昂成本极大阻碍了工业机器人的普及。

在AI大模型趋势下,工程师可通过大模型自动生成代码指令完成机器人功能的开发与调试,用日常对话的方式来指挥机器人。

2023年年初,谷歌推出视觉语言模型PaLM-E,并运用到工业机器人上,根据环境变化寻找行动方案,无需任何人类引导。

2023年阿里巴巴将千问大模型接入工业机器人,成功用对话操控机器人工作。

在工业领域内,机器人能够与人类直接对话,加速应用实现及潜在应用领域渗透率飞跃,是未来十年最重要的机会之一,这里就不得不提到具身智能。

具身智能是指大模型模仿人脑工作方式来训练算法,并进行自我理解、自我优化最终实现像人类一样的学习、成长。

具身智能最核心的竞争力是真实世界数据集,英伟达Omniverse是行业高标。

国内外都在加大研究竞赛,其中深圳市印发《深圳市加快推动人工智能高质量发展高水平应用行动方案(2023—2024年)》。

通知提到,开展通用型具身智能机器人的研发和应用。

相信在相关Z策的刺激下,国内机器人国产替代有望加速发展。

(汇总行情相关企业,非推荐)

机器视觉龙头奥普特;

算法行业机器人:大华股份、海康威视、千方科技、中科信息、云从科技、中科创达、亿嘉和、萤石网络、商汤科技等。

重要提示:股市有风险,入市需谨慎!

来源:财学堂

展开阅读全文