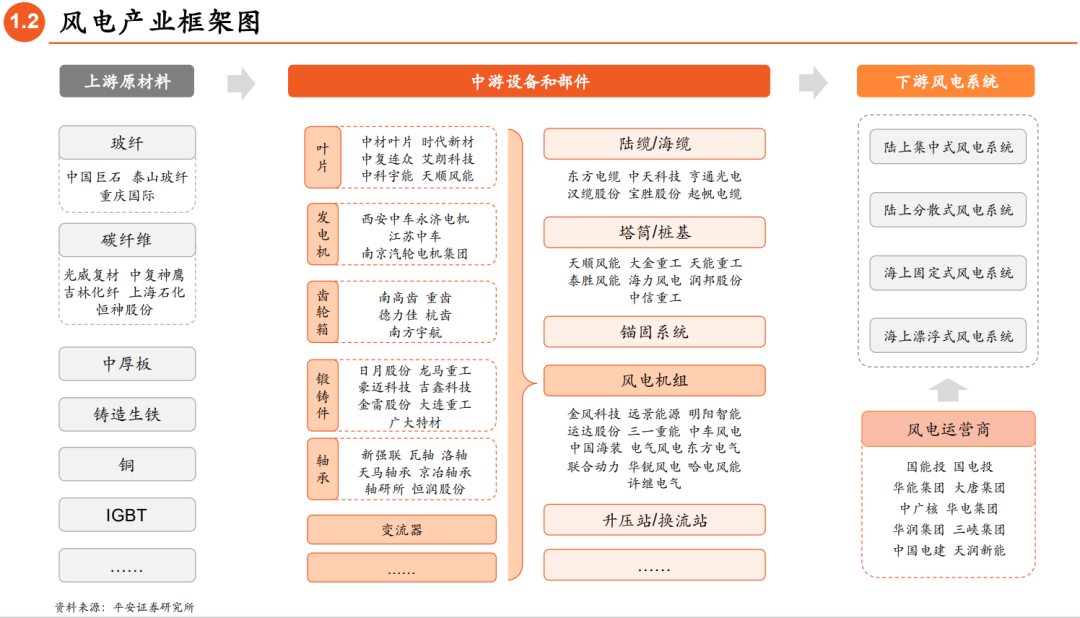

风电产业全景图

智能制造

线索主要标的

来源:平安证券

风电按照地理位置可区分为海上风力发电与陆上风力发电,风电场包括陆上风电场和海上风电场两类。其中,陆上风电可分为集中式和分散式;海上风电可分为固定式和漂浮式。

风电机组主要部件及成本结构

风电机组:国内集中度持续提升

风机大型化是降本的重要抓手,近年风机大型化的速度加快, 2022年新增装机的单机容量同比明显增长。

展望未来,风机大型化还将更进一步,目前风机企业已经推出10MW左右的陆上机组,并即将批量应用,头部风机企业已经开始着手研发12-15MW单机容量的陆上机组;海上方面,头部的海上风机企业已经推出16-18MW的海上机组,后续推出单机容量20MW以上的机组可期。

风电机组之叶片:向长叶片和轻量化方向发展

主要参与者 :1)专业化生产企业:中材叶片、时代新材、中复连众、艾朗科技、中科宇能、天顺风能等;海外LM、TPI等;整体参与者较多,竞争较为激烈,近年叶片盈利水平走低。2)主机厂:明阳智能、三一重能、东方电气等。

发展趋势 :1)大型化:近年叶片长度快速增长,目前海上风机最大叶轮直径达到260米,陆风风电最大叶轮直径达到230米,未来还将进一步增长。2)轻量化:碳纤维对玻纤的替代,实现叶片的轻量化。

风电机组之叶片:玻纤主流,碳纤有望渗透

玻纤仍是当前主流,占叶片增强材料比例超90%

1)代表企业:中国巨石、泰山玻纤、重庆国际等。2)玻纤产品持续迭代,拉挤成型工艺成熟,模量、强度均有提升,玻纤性能持续优化,短期难以被完全取代。

碳纤维具有高模量、质量轻优点,有望在海上风电领域加快渗透

1)代表企业:光威复材、中复神鹰、吉林化纤、上海石化、恒神股份等。2)海风机组持续大型化,采用碳纤主梁叶片可减重20-30%,目前碳纤维已经在海风机组叶片较大规模应用。3)T300级碳纤维价格处于下行趋势,根据中国风能协会预测,T300价格降至70-100元/公斤时,碳纤在风电领域的渗透大幅提速。

风电机组之齿轮箱、发电机:向大型化和高功率密度发展

齿轮箱主要参与者:1)国内主要的生产企业是南高齿,另外包括德力佳、重齿、南方宇航、杭齿等生产企业,以远景能源为代表的整机企业开始涉足齿轮 箱的自主生产;2)海外:主要生产企业为采埃孚和威能极。

发展趋势:高扭矩密度和轻量化,目前头部企业扭矩密度超过 200Nm/kg,在高扭矩密度和轻量化的同时实现高可靠性。

发电机主要参与者:1)国内:主要的生产企业西安中车永济电机、江苏中车、南京汽轮电机集团等,以三一重能为代表的整机企业开始涉足发电机的自主生产;2)海外:主要的风机企业具备发电机生产能力。

发展趋势:向大型化发展,主要企业已开展研发20MW及以上的发电机及漂浮式海风发电机。

风电机组之轴承:对外依存度较高

风电机组之铸件:适应大兆瓦风机对铸件的大型化和低成本需求

铸件主要应用于风电机组的轮毂、底座、铸造主轴,以及齿轮箱的行星架等部位,生产过程包括毛坯铸造和精加工等环节,主要原材料是生铁和废钢。

生产企业:主要包括日月股份、龙马重工、豪迈科技、吉鑫科技、金雷股份、 大连重工、广大特材等多家企业,近年参与者有所增加,整体呈现竞争加剧的态势。

发展趋势:适应大兆瓦风机对铸件的大型化和低成本需求,大型铸件的生产和运输难度明显加大。

风电塔筒/管桩:大型化和混塔渐成趋势

主要参与者:1)塔筒:国内包括天顺风能、大金重工、天能重工、泰胜风能,以及众多其它中小公司,行业集中度较低;海外包括韩国重山等企业。2)管桩:分为单桩、导管架、吸力筒等多种类型,国内参与者包括天顺风能、大金重工、天能重工、泰胜风能、海力风电、润邦股 份、中信重工等多家企业,海外包括SIF、EEW等。

发展趋势:陆上塔筒和海风管桩均向大直径、大型化方向发展;陆上塔筒方面,多家风机企业着力研究混凝土和钢塔结合的混塔方案,行业内已实现170米超高混塔风电机组的吊装。

风电运营商:央国企主导

2022年,国内有新增装机的风电开发企业超过200家,其中前15家合计的新增装机容量占比62.5%;截至2022年底,前15家开发企业累计装机容量合计占比71.5%。

国内主要的风电开发和运营企业为央国企发电集团。近年,随着地方政府在授予风电开发资源时更加重视本地的产业配置, 以金风科技、远景能源、明阳智能、三一重能等风电整机企业为代表的风电制造企业成为风电场开发运营的重要参与主体。

展开阅读全文