央国企重估重点股票池一览

周期天地

来源:国海证券

2020 年至今是国企改革的深化转型期,全球经济格局发生变化,央国企发挥战 略安全支撑作用成为新一轮国企改革的重点。其中,数字经济、能源、国防军工为国家战略实现发展与安全的关键保障领域。

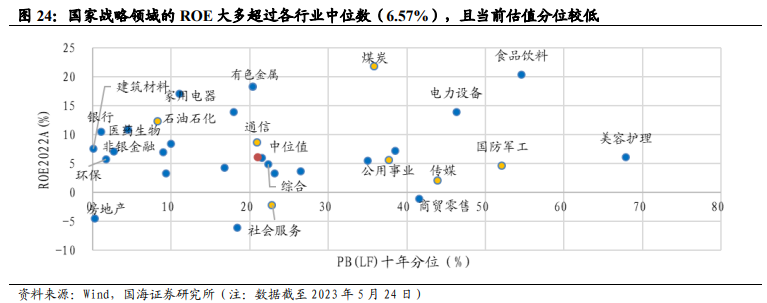

我们以ROE和市净率十年分位为指标,衡量各申万一级行业在盈利能力和估值 两个维度的表现,国家战略领域的 ROE 大多超过 5%,且当前估值分位较低, 调整过后仍具备性价比。具体来看,截止到 2023 年 5 月 24 日,石油石化、煤 炭、公用事业 2022 年全年的 ROE 分别为 12.32%、21.74%、5.59%,盈利能力较强,且 PB 十年分位分别为 8.3%、35.9%、37.8%,能源是优质资产被低估的主要领域;通信、计算机、传媒为主的数字经济领域的 ROE分别为 8.60%、 3.27%、2.06%,PB 十年分位分别为 21.0%、23.2%、43.9%;国防军工的 ROE 为 4.62%,PB 十年分位为 52.1%,数字经济和军工领域的盈利能力虽不及传统能源,但在产业周期和改革预期的加持下,当前的估值分位仍有抬升空 间。

在央国企重估国家战略的三大领域中,按照企业性质进行划分,央国企比非国企具有更高的盈利能力和更低的估值水平,国家战略领域是主要的估值洼地。以 ROE 和 PB 分别衡量各领域央国企和非国企的表现,央国企在军工、能源、 数字经济领域的ROE分别为 4.9%、14.7%和6.0%,非国企在相应领域的ROE 分别为 3.9%、2.9%和 3.2%,国家战略领域的央国企(尤其是能源领域)盈利 能力明显高于非国企。与此同时,央国企在军工、能源、数字经济领域的PB水 平分别为 3.3 倍、1.1 倍和 2.3 倍,非国企在相应领域的 PB水平分别为 4.0 倍、 1.6 倍和 3.1 倍,央国企的估值水平更低。央国企重估国家战略是主要的估值洼地,具备提估值的空间。

根据央国企重估国家战略覆盖的三大板块及细分领域,我们给出央国企重估国 家战略细分领域的投资标的,附股票池如下:

展开阅读全文