国内头部网络安全厂商对比分析

科技先锋

线索主要标的

来源:信达证券

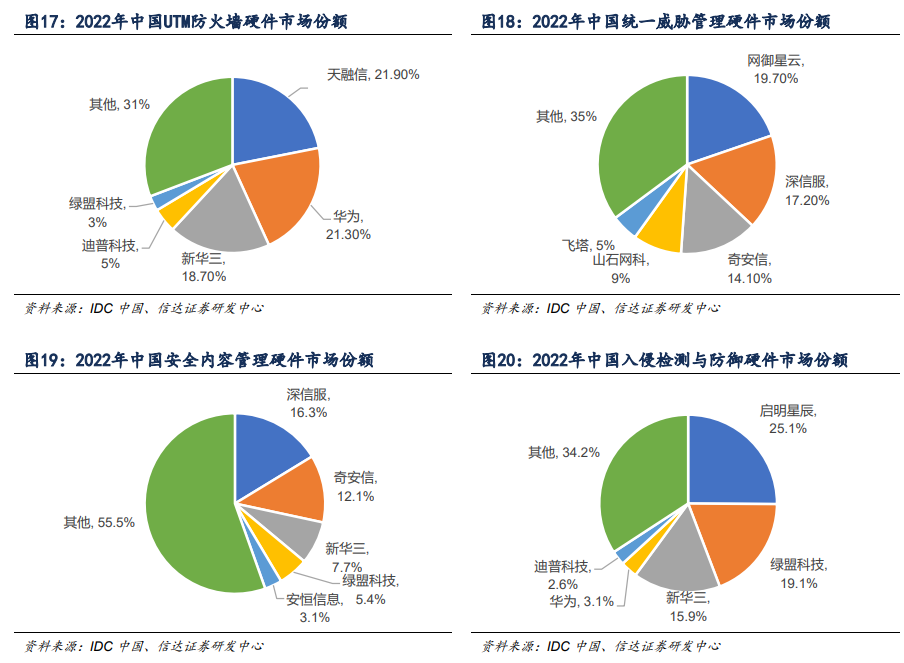

(1)头部公司主打产品都涉及网关类安全产品

主要有:防火墙、统一威胁管理平台(UTM)、入侵检测和入侵防御(IDP)、虚拟专用网络 (VPN),安全内容管理(SCM)。可以看到各细分领域的厂商基本都是深信服、启明星辰、 绿盟科技、天融信等头部公司,以及华为、新华三两大数通厂商。

(2)选择好赛道是公司迅速成长的前提条件

这些头部公司之所以能长大,从产品选择角度来看,此前均重点在市场容量较大的细分领域发力,如防火墙、UTM(含下一代防火墙)、入侵检测、上网行为管理领域。但各家侧重点和优势产品又有所区别。

(3)下游客户占比

这些头部网安公司的下游客户类别差异不大,主要是政府及事业单位、运营商、金融、能源等行业,从各行业客户的占比来看,各网安公司之间存在一定差异。其中最主要的区别在于:

相较于其它网安厂商,在深信服的下游客户中,以企业为代表的中小客户占比较大,而其它网安厂商的下游客户以政府、央国企等大客户为主。

(4)销售模式

(5)头部公司财务指标

营业收入:尽管 2022 年网安行业受外部因素影响较大,普遍表现不佳;拉长时间看,2018-2022 年头部公司的安全业务复合收入增速大部分在 20%左右。

经营性净现金流:深信服采用渠道销售模式,渠道垫资形成预收款,相比直销形成应付款为主,有更好的经营性净现金流表现。

毛利率:

渠道模式的深信服安全业务毛利率较高,直销为主的公司毛利率较低。我们认为,其主要原因为:(1)深信服销售产品后的实施、调参等工作交由渠道完成,在直销模式下这类人工计入成本项使得毛利率相对略低;(2)深信服产品在中小客户领域或享有一定品牌溢价。

长期来看,我们认为网安公司长期毛利率有望保持稳定,其主要原因是:(1)网安公司的研发、销售支出刚性,合理的毛利率水平是企业生存的必要条件。(2)对于网安厂商来说持续绑定客户的关键在于优质的产品和服务,若持续打价格战,难以保证提供比竞争对手更好的技术和服务。技术和服务若不能保证,则难以持久占据市场, 因此,我们认为网安厂商之间打价格战的意义不大。

收入季节性强:信息安全公司收入有较明显的季节性,由于下游客户主要包括政府、运营商等客户,上述客户通常实行预算管理制度和集中采购制度,在上半年审批当年的年度预算和固定资产投资计划,在年中或下半年安排设备采购招标,设备交货、安装、调试和验收则集中在下半年尤其是第四季度,所以行业公司普遍存在季节性销售特征;下半年尤其是第四季度收入在全年收入中占比较高。

安恒信息:公司在数据安全、安全托管服务(MSS)方向上布局领先,关注公司在数据安全、 安全托管服务(MSS)、信创安全等战略新方向的发展。

深信服:关注中小客户的复苏节奏;GPT 的上线节奏和带来的产品功能及效率提升。

启明星辰:中国移动入驻已带来增量业务,关注中国移动持续带来的协同效应。

绿盟科技:公司坚定渠道战略转型,关注后续在研发端的激励调整成效。

天融信:公司研发端前置投入基本完成,关注后续在销售端持续发力带来的效能提升。

迪普科技:公司销售端发力,关注后续业绩提速情况。

奇安信:关注公司持续降本增效的成效。

山石网科:关注渠道体系建设情况;研发端产品补齐情况。

亚信安全:关注产品线的拓展和运营商以外客户的拓展。

安博通:作为安全公司的上游,关注行业增长给公司带来的红利。

美亚柏科:关注 AI 反诈产品的研发和销售进展。

三六零:关注公司 B 端安全业务的布局和大模型的进展。

展开阅读全文