反转将至,分批抄底!

豆豆投研圈

线索主要标的

4月预期并未发生,台积电展望半导体库存要到2023年Q3以后才会清出,板块直接倒头向下。

回调后的半导体还有投资机会吗,哪些领域值得投资,今天来聊聊。

一、半导体设备的机会

半导体设备值得重点关注,一方面受益于行业整体复苏,另一方面海外设备封锁,国产替代加速。

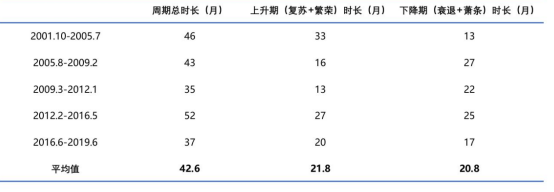

1.复苏会迟到,但不会缺席

半导体属于周期成长性行业,长期整体需求向上的,但短期受供需错配影响。

当市场需求旺盛时候,晶圆厂商扩产需要时间的,产能滞后于需求,导致阶段性供不应求,进入补库存阶段。

2—3年后新增产能逐步释放,短期会供大于求,进入去库存阶段,全球半导体每隔3—4年就会进行一轮库存周期。

最近一轮周期上行始于2020年,2022年开始进入下行阶段,根据历史规律,2023年底半导体需求量见底。

下游复苏直接利好上游的设备和材料,SEMI预计2024年全球晶圆厂设备支出约920亿美元,同比增21%。

2.海外半导体设备封锁,国产替代加速

半导体设备是半导体制造的基石,直接决定了芯片工艺的先进性。

2018年以来,美国不择手段打压中国,遏制中国半导体的先进技术发展。

2022年10月美国加大制裁,人才方面限制美籍公民在华参与研制芯片,设备方面严控出口。

美国还拉上它的小弟荷兰和日本。2023年3月,荷兰限制高端光刻机入华,日本新增23种半导体设备出口管制。

重重打压下,倒逼国内半导体设备加速发展,当前设备整体国产化率仍不足20%,替代空间较大。

二、半导体设备产业链

芯片的制造过程可以分为前道工艺和后道工艺。

前道工艺包括光刻、刻蚀、薄膜沉积、离子注入、清洗、化学机械抛光、量测等工艺,后道工艺包括减薄、划片、装片、键合等封装工艺以及终端测试等。

不同工艺需要不同加工设备,设备大致分为前道设备和后道设备。

前道设备是晶圆厂的资本开支中最大部分。

晶圆厂的资本开支中20%—30%用于厂房建设,70%—80%用于设备投资,其中前道设备占设备投资80%。

光刻机、刻蚀设备、薄膜沉积设备是前道设备中关键的设备。

三、重点细分领域

1.刻蚀设备

刻蚀的目的就是用化学或物理方法去除硅片表面去除不需要的材料。刻蚀分为湿法刻蚀和干法刻蚀,干法刻蚀是主流。

2021年刻蚀设备全球规模223亿美元,市场被美日厂商垄断。泛林、东京电子和应用材料三家市场份额合计超90%。

国内中微公司、北方华创涉足研发生产刻蚀设备,2021年两家市场份额占比均为2%,其中中微刻蚀设备已应用在65nm、14nm、7nm、5nm的国际一线集成电路客户生产线。

2.薄膜沉积设备

薄膜沉积通俗来讲采用物理或化学的方法使物质附着于衬底表面形成薄膜,作用形成电路结构。

膜包括半导体、介质、金属/金属化合物三大类,不同膜所需要技术不同,可分为PVD(理气相沉积)、CVD(化学气相沉积)、ALD。

不同技术所要的设备不同,薄膜沉积设备有PECVD、溅射PVD、ALD、LPCVD等。

其中,薄膜沉积主流设备是PECVD、溅射PVD、ALD。2022年全球薄膜设备总市场规模229亿美元,PECVD、溅射PVD、ALD占比分别为28%、21%、13%。

未来,全球薄膜沉积设备市场保持稳定增长,预计市场规模从2022年的229亿美元增长至2025年340亿美元。

从行业竞争格局看,PVD、VCD、ALD市场均被欧美日厂商主导,国内厂家占比较小且业务集中单个市场。

拓荆科技主要产品为CVD,北方华创的主要产品是PVD,微导纳米的薄膜沉积设备是ALD。

3.CMP设备

CMP(化学机械抛光)设备用于平整芯片内部的结构,芯片的制作好比搭建高楼大厦,CMP设备可以让每一层平整,保持结构稳定性。

2020年中国大陆CMP设备市场规模达4.3亿美元,高端CMP设备被美国应用材料和日本荏原两家掌控,A股CMP设备供应商只有华海清科一家。

华海清科是国产CMP设备龙头,公司CMP设备则主要应用于28nm及以上制程生产线,14nm制程工艺仍在验证中。

产品受到中芯国际、长江存储等客户认可,2022年公司新签订单35亿元,再创历史新高。

4.清洗设备

半导体清洗是芯片制造过程中的重要环节,用于去除半导体硅片制造、晶圆制造和封装测试中可能存在的杂质。

清洗步骤数量占到所有芯片制造工序的30%以上,是芯片制造工艺中占比最大的工序,影响芯片良品率、可靠性。

2021年中国半导体清洗设备市场规模为15亿美金,占全球规模的39.28%。日本企业在清洗设备领域占据优势,日本DNS、TEL合计市场份额65%。

国内的半导体清洗设备厂商主要有盛美上海、至纯科技、北方华创。

来源:豆豆投研圈

展开阅读全文