回购!葛兰再加仓!

萝卜投研公众号

线索主要标的

顶流公募葛兰第一大重仓股

周五的市场,沸腾了,港股更是史诗级大反弹,A股反而逊色了一些。

截止收盘沪指涨0.79%,收报3230.07点;深证成指涨1.5%,收报10998.07点;创业板指涨1.22%,收报2233.27点。

两市共3400只个股上涨,1599只个股下跌。北向资金净买入85亿元。

新能源赛道股迎来反弹,锂电池方向领涨,融捷股份、盛新锂能、吉翔股份、众源新材等超10股涨停。

房地产产业链午后集体走强,中南建设、中国武夷、志邦家居、喜临门等超10股涨停。

AI概念股走势分化,电商概念股大涨,华凯易佰涨超10%,焦点科技、若羽臣涨停。

下跌方面,脑机概念股股陷入调整,爱朋医疗、冠昊生物跌超10%,新智认知跌停。

全球开发者大会将于北京时间6月6日-6月10日举行,市场重点聚焦苹果5大新系统、4款新设备以及全新穿戴系統rxOS的发布。

天风证券认为WWDC2023大会将开启苹果虚拟显示元年,持续看好苹果新硬件发布龙头效应,重点推荐立讯精密、科瑞技术。

中金公司指出,6月成长风格有望重新占优。建议关注如下配置思路:

一、顺应人工智能新兴产业趋势和国内大力发展数字经济政策方向的科技成长赛道。

二、前期受疫情负面影响较大、当前成本压力持续缓和、后续需求修复空间较为确定的消费类行业,例如白酒、家用电器等。

三、主题层面建议关注一带一路、国企估值重塑等相关领域。中国对外开放领域进展积极,结合当前的全球环境及对外战略,关注一带一路相关领域的投资机会。

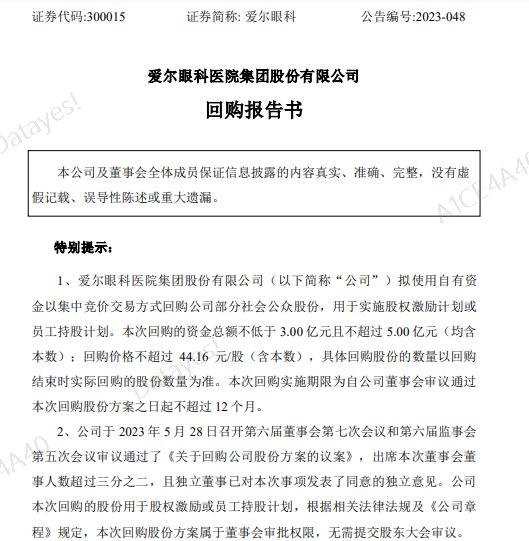

最近,爱尔眼科发布了回购公司股份方案的公告。

公司拟使用自有资金不低于3亿元且不超过5亿元(均含本数)以集中竞价交易方式回购公司部分社会公众股份,回购价格不超过44.16元/股(含本数),分别对应股份为679.35万股及1132.25万股。用于实施股权激励计划或员工持股计划。

资料来源:巨潮资讯网

爱尔眼科董事长陈邦表示,此次回购一方面是为了维护广大股东利益、增强投资者信心,另一方面是为了推进公司新十年发展战略、落实“1+8+N”战略布局,进一步聚拢、激励具有国际国内顶尖水平的领军人才。

爱尔眼科总裁李力表示,“高质量发展的两个关键点,就是医院以患者为中心、集团以人才为核心。”

在此之前爱尔眼科已经实施了四次股权激励计划,其中2021年的激励计划覆盖核心员工约6000名,达当年员工总数的四分之一。

有分析师指出,爱尔眼科抓住时机大笔回购并进行激励可谓一举两得,既显示了公司对未来发展的信心,又增加了激励人才的储备手段。

的确,有信息显示,截至5月26日,由葛兰管理的中欧医疗健康位列该公司第五大股东,较一季度末的19325.83万股增持了473.28万股,持股数量为19799.11万股,占总股本的比例为2.76%。

截至今年一季度末,爱尔眼科已经连续22个季度进入中欧医疗健康的前十大重仓股行列,并且连续4个季度位列中欧医疗健康的第一大重仓股。

从持仓变化来看,自2022年三季度内爱尔眼科被中欧医疗健康大举增持后,在2022年四季度和2023年一季度,爱尔眼科连续2个季度被该基金减持。

不过,就此次回购事项公告的持股情况来看,中欧医疗健康于近期对爱尔眼科进行了小幅加仓。

除了中欧医疗健康,葛兰另有四只产品也持有爱尔眼科。

就一季度末的情况来看,葛兰管理的中欧医疗创新、中欧阿尔法、中欧明睿新起点、中欧研究精选分别持有爱尔眼科3860.98万股、1978.55万股、364.95万股、303.24万股。

对爱尔眼科的持仓合计占葛兰管理产品总资产净值的9.51%。

除了中欧医疗健康,此次回购公告也透露了其他机构投资者对爱尔眼科的持股变化。

淡马锡富敦在最近一年也积极加仓爱尔眼科,持仓从去年一季度末的5220.16万股一路加仓至今年一季度末的6825.03万股。

作为“眼茅”,爱尔眼科一直深受投资者青睐。就一季度末的机构持仓来看,汇添富基金郑磊、杨瑨、劳杰男,交银施罗德基金何帅,广发基金吴兴武,工银瑞信基金赵蓓,富国基金朱少醒等都有产品持有爱尔眼科。

从基金重仓股的维度来看,爱尔眼科也位列多只基金产品的第一大重仓股。

以郑磊的汇添富创新医药为例,爱尔眼科连续4个季度位列该基金第一大重仓股,截至一季度末,对爱尔眼科的持仓占基金净值比为9.98%。

吴兴武的广发医疗保健也连续4个季度第一重仓爱尔眼科,截至一季度末,对爱尔眼科的持仓占基金净值比为9.87%。

接下来,萝卜君给大家简单介绍下爱尔眼科。

爱尔眼科是全球最大的眼科连锁医疗集团,成立于2003年,2009年于深交所上市,上市至今股价翻数十倍,是国内首家IPO的眼科连锁医疗服务公司,也是A股成长股中的标杆企业。

公司独创了“四级连锁”模式,即“中心城市医院—省会城市医院—地级市医院—县级医院”四级连锁商业模式。

这主要是针对我国优质医疗资源集中在中心城市和省会城市,地县级医疗实力相对较弱的配置不匹配问题。

通过建立四级连锁商业模式,公司逐步实现辐射全国各层级的纵向体系化服务网络,这也算是公司的核心竞争力。

目前,公司涉及的业务包括屈光、 视光、白内障、眼前段、眼后段业务等。

屈光手术:

屈光不正是指平行光线进入无调节的眼球之后没有聚焦于视网膜的一种情况,近视和远视是两种常见的屈光不正,屈光手术是目前能够治愈屈光不正的主流方式。

公司在2005年率先在国内引入飞秒激光技术,在2013年率先批量引进全飞秒激光手术系统,在2014年又成为国内首批开展中央孔型ICL植入术的医疗机构。

目前,能够为患者提供包括晶体植入、精雕飞秒、全飞秒、飞秒和表层矫正等技术在内的多样化解决方案。

作为公司的核心业务之一,屈光手术目前已成为公司收入占比最大的业务板块,其2021年实现收入55.2亿元,同比增长26.9%,占总营业收入比例为36.8%。

这其中,公司21年国内全飞秒及ICL手术收入占国内屈光业务收入比重已分别至约50%及约20-25%。

华泰证券认为,国内屈光手术2030年可及市场有望超1000亿元,增长潜力较大。爱尔眼科作为国内民营眼科医疗机构龙头,有望持续获益。

视光服务:

我国主要的视光矫正方式包括框架眼镜、角膜塑形镜、药物等。

目前,国内视光配镜仍以传统验光为主,也就是框架眼镜。

角膜塑形镜俗称OK镜,通过佩戴后产生的机械力学及流体力学作用,对角膜形态实施合理的、可调控的、可逆的程序化塑形,来暂时性降低近视屈光度数。

OK镜在我国的渗透率还不高,不过随着继续发展,机构们仍认为成长空间值得期待。

药物有低浓度阿托品滴眼液,由于目前国内尚无相关产品正式获批,该类产品通常以院内制剂的方式在线下实体医院凭处方使用。

公司已构建包括框架眼镜、角膜塑形镜、离焦镜、低浓度阿托品滴眼液等方式在内的视光矫正综合诊疗体系。

白内障手术:

白内障是一种频发于老年人群体的可致盲性疾病,手术是目前有效治疗白内障的唯一方式。

数据显示,我国是全球白内障患者数最多的国家,2019年我国白内障患者已达1.26亿,其预计到2025年将达1.51亿。

公司为了进一步满足白内障患者从“看得见”向“看得清、看得舒服、看得持久”的升级性治疗需求,推出了“焕晶”优质技术服务品牌,能够为支付能力较强的患者提供多焦点、非球面及散光等中高端人工晶体,并实施飞秒激光白内障等先进术式。

公司白内障业务21年实现收入21.91亿元,同比增长11.7%。

华泰证券预计,预计2025年我国白内障手术市场规模将达338.5亿元,2030年可及市场或超1000亿元,22-24年公司白内障手术业务收入CAGR约10%。

眼前段:

眼前段主要是指干眼,青光眼等等。干眼主要为多因素引起的慢性眼表疾病。青光眼是仅次于白内障的全球第二大可致盲性眼病。

目前,我国青光眼早期诊疗率仍偏低,21年公司引进青光眼无刀微创治疗新技术,能够在保证疗效的同时降低损伤。

近年来,由于外界环境变化、工作压力加大、眼保健措施不到位等因素,干眼症发病率逐年升高并呈年轻化趋势,诊疗需求也在增加。

公司在21年设立干眼诊疗门诊,其21年干眼业务收入已达约3亿元,约占眼前段手术收入占比的20%。

眼后段:

眼后断主要是指眼底病,包括视网膜、脉络膜、视神经和玻璃体的病变,常见的眼底病包括糖尿病视网膜病变、黄斑病变、高度近视视网膜病变等。

针对这些病变,公司聘请行业顶尖医师团队整治,还设立了多个专科门诊。

综上,公司涉及业务范围之广,去年,爱尔眼科的门诊量再创新高达1125.12万人次。

爱尔眼科4月25日刚发布的一季度报来看,2022年1-3月已实现营收20.44%及净利润27.92%的增长,而与之对应的2021年一季度的基数并不低。

公司回应业绩增长的背后是伴随着疫情解封的政策患者的就医需求被逐步释放,同时患者的就医意愿在逐步增强,这些也都直接反映到了业绩的数据上。

据财务副总裁刘多元表示,从目前4月份经营成果来看,已恢复到2020年之前的发展态势,预计5、6月份公司经营业绩也能达到预期目标。

对于爱尔眼科目前的股价表现,董秘吴士君表示,公司股价受各种错综复杂原因影响,栽好梧桐树,自有凤凰来。

写在文末,华泰证券和东莞证券最近都给予爱尔眼科“买入”评级,同样也提醒大家注意行业政策风险、医疗事故、人才流失、持续扩张的管理风险等等。

节选自:华泰证券《爱尔眼科——眼科巨擘,破浪乘风》2022年12月21日;东莞证券《回购方案彰显发展信心 爱尔眼科(300015)事件点评》2023年5月29日

展开阅读全文