MR 相关标的一览

科技先锋

线索主要标的

来源:国金证券

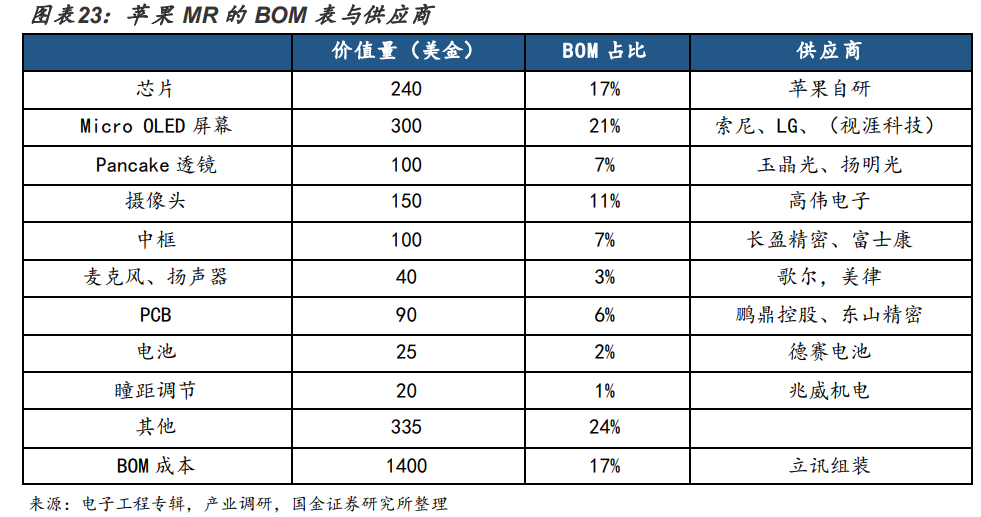

苹果自 2010 年起通过自主研发、横向并购,已储备大量 MR 相关技术,预计苹果首款 MR 设备将于 2023 年 6 月 6 日发 布,定价约为 3000 美元,光学模组和显示模组方案选取了 Pancake+Micro-OLED 屏,BOM 成本占比为 7%、21%。预计第二代 MR 产品将于 2025 年量产。

建议积极关注设备供应商(荣旗科技、智立方、华兴源创、杰普特、科瑞技术、赛腾股份),零部件供应商(兆威机电、高伟电子、立讯精密、长盈精密等果链公司)。

荣旗科技:短期有望受益 XR、潜望式摄像头设备需求,AI 检测降本增效打开长期空间。1)分产品来看,公司主营业务为视觉检测装备、功能检测装备、智能组装装备、治具和配件业务, 2021 年收入占比分别为 50%、28%、4%、18%;分行业来看,2022 年公司消费电子、新能源领域收入占比分别为 80%、14%。2022 年公司收入为 3.6 亿元、同增 24.1%, 归母净利为 0.7 亿元、同增16.7%。2)消费电子领域,公司终端客户主要涵盖苹果、亚马逊、META、谷歌等。2022 年苹果为公司贡献收入达 2.2 亿元、收入占比达 61%,截至 2023 年 4 月末公司苹果在手订单达 1.7 亿元。公司产品覆盖苹果各类终端无线充电模组检测的磁力磁通量抽检、线圈 AI 全检、石墨线圈电容全检、LCR 全检和成品 AI 全检五个环节,且是四个全检环节的唯一智能检测装备提供商。3)XR 市场已成为公司产品出货的重要下游市场。公司于 2016 年进入亚马逊供应链,为亚马逊 XR 终端的结构件提供检测、 组装设备,2019 年向另一知名企业提供镜片的外观缺陷检测设备,2022 年开始为 Meta VR 眼镜成品组装生产线提供基于机器视觉引导定位的精密组装设备。4)消费电子领域除 XR 领域外,公司在摄像头 VCM 材料已拿到第一批检测设备量产订单,预计未来受益于潜望式摄像头渗透率提升。消费电子领域如耳机、手机的成品及零部件均有多个环节外观缺陷检测目前均为人工目检,未来伴随 AI 技术成熟和应用,新应用场景拓展有望为公司打开增量市场。5)新能源领域,公司客户主要为宁德时代及上游供应商。公司于 2021 年开始新能源领域的研发,2022 年取得第一个订单(极耳翻折外观检测设备),收入达 0.5 亿元, 截至 2023 年 4 月末公司新能源在手订单达 0.5 亿元。预计未来单 GWh 检测设备投资额达 1800-2000 万元,考虑各大主流电池企业扩产线达 1TWh、合计市场达 200 亿元,若考虑现有产线技改升级(2022 年我国动力电池产能超 500GWh)、市场空间更大。

智立方:苹果光学检测设备核心供应商,半导体设备打造第二成长曲线。1)分产品来看, 公司主营业务包括工业自动化设备、设备配件和技术服务,2022 年收入占比分别为 77%、 8%、15%,;分行业来看,2022 年公司消费电子、半导体、雾化电子及其他收入占比为 80%、 10%、10%,2022 年公司收入为 5.1 亿元、同减 7.4%,归母净利为 1.2 亿元、同增 1.5%。2)消费电子领域,苹果是公司的第一大终端客户,收入占比达 70%,公司深耕于终端产品光学(传感、识别、成像、 AOI 等)、电性能、力学等细分领域,光学检测设备收入占比超 60%,产品可应用于手机、AR/VR 等领域。在 VR/AR 领域,公司在曲面屏幕测试和眼动追踪测试方面亦具有技术储备。3)半导体领域,公司主要布局半导体封装测试环节设备,下游芯片涵盖 miniled、micro-led、光通类等,设备类型主要涵盖 AOI 设备、分 选机设备。客户涵盖海思光电子、长光华芯等。

华兴源创:北美 A 客户 Micro-OLED 系列产品检测设备唯一供应商,半导体测试设备未来可期。1)公司主营业务包括消费电子检测及自动化设备、半导体检测设备制造、新能源 汽车及其他检测设备,2022 年收入占比分别为 65%、24%、11%,2022 年公司收入为 23.2 亿元、同增 14.8%,归母净利为 3.3 亿元、同增 5.4%。2)公司是 AMOLED 检测设备领军者, 在中后端(成盒 Cell 及模组 Module 制程段)检测设备份额达 32%,此外公司在 MiniLED、 Micro-LED 及 Micro-OLED 三条技术路线技术储备丰厚,并在 2022 年获得下游客户索尼、 终端北美 A 客户首条 Micro-OLED 产线检测设备订单,目前是终端客户在 Micro-OLED 系列 产品检测设备的唯一供应商。3)2022 年公司半导体设备收入为 5.7 亿元、同增 36%,公司半导体测试设备以标准设备为主、非标设备为辅,标准设备定位于 SOC 测试机、射频专用测试机、SIP 等先进系统封装模块测试机。其中公司自主研发的 ATE 架构 T7600 系列测试机频率达400MHZ,技术参数已达业内公认中档SOC测试机水平,直接对标泰瑞达的J750。4)新能源领域,公司主要客户为北美 T 公司,产品覆盖域控制器等小电流、低电压零部件测试,积极布局 ADAS 传感器(激光雷达、传感器、摄像头等)的生产测试设备。

杰普特:MOPA 激光器龙头,北美大客户 XR 镜片成像畸变检测设备独家供应商,新能源多点开花。1)公司是国内首家商用化批量生产脉宽可调高功率脉冲光纤激光器(MOPA 脉冲光纤激光器)的厂商、填补了国内该领域的空白。主营产品包括激光器、激光/光学智能装备、光纤器件,2022 年收入占比分别为 51%、40%、2%,2022 年公司收入为 11.7 亿元、 同减 2.2%,归母净利为 0.77 亿元、同减 16%。2)公司生产的 XR 检测设备独家为北美两大客户提供镜片环节的成像畸变检测,目前正根据客户需求独家进行第二代产品的检测设 备研发,除一代产品所需的检测需求外,其它检测需求正在研发送样中,检测设备的种类有望增加。公司正在配合北美客户针对 XR 的未来产品形态开发多种新型检测校准设备, 积极对接国内 XR 头部厂商的产品检测需求。3)消费电子领域除 XR 领域外,公司的摄像头模组检测及校准设备已获北美客户认可,受益于客户产品升级换代叠加该领域产业链往 国内迁移的因素,预计未来摄像头模组检测设备相关订单有望实现良好增长。VCSEL 模组检测设备目前根据客户需求独家推出了第二代产品解决方案,在检测效率及检测良率方面获得了较大提升,该设备样机已通过客户验收,为客户后续大批量的全检需求提供了技术 方面的可能性。4)新能源动力电池领域,2022 年 4 月获得宁德时代定点,公司推出的极 耳切割专用 MOPA 脉冲光纤激光器加工效率比肩进口激光器。光伏领域,2022 年公司成功交付 TOPCon 掺杂激光器,2023 年 4 月公司中标协鑫光电首个百兆钙钛矿光伏电池量产线激光划线全套设备。

科瑞技术:为多家头部客户提供 XR 终端产品检测设备。1)公司主营业务包括自动化设备、 自动化设备配件、精密零部件和技术服务,2022 年收入占比分别为 78%、10%、8%、3%。分行业来看,公司移动终端、新能源、精密零部件收入占比为 36%、44%、8%。2022 年公 司收入为 32.5 亿元、同增 50.2%,归母净利为 3.1 亿元、同增 793%。2023 年销售经营目 标为 32~34 亿元。2)公司移动终端业务核心产品为整机功能检测设备,2022 年公司在 XR 产品领域实现销售收入 8600 万元,同增 16.2%,为多家终端品牌客户提供 XR 整机功能检测及装备设备。3)新能源领域,公司 2022 年收入达 14 亿元、同增 124%,贡献了 2022 年主要成长。公司定位于新能源锂电制造设备行业中后段解决方案提供商,是裸电芯制作、 电芯装配段、化成分容设备的领先供应商,叠片技术、化成分容技术行业领先。

赛腾股份:苹果 3C 自动化设备头部供应商,半导体检测设备未来可期。1)公司主营业务包括自动化设备、夹治具和相关技术服务,2022 年收入占比分别为 62%、33%、5%,产 品服务覆盖消费电子、半导体和新能源汽车三大下游市场,2022 年收入占比分别为 84%、 10%、6%,2022 年公司收入为 29.2 亿元、同增 26.4%,归母净利为 3.1 亿元、同增 71.2%。2)公司于 2011 年成为苹果合格供应商后,2014 年至今苹果为公司贡献收入超 50%,公司有望深度受益 MR、潜望式持续放量。3)半导体领域,公司 2018 年通过收购无锡昌鼎, 进入半导体封测设备领域。公司 2019 年通过收购日本 Optima,进入晶圆检测设备领域, 2022 年公司半导体业务收入达 2.9 亿元、同增 34%,公司目前产品主要是无图形晶圆检测设备,2023 年有望在国内晶圆厂有所突破。目前产品已成功进入 SUMCO、SK、SUMSUNG、 协鑫、奕斯伟、中环、金瑞泓、沪硅等国内外龙头厂商。3)新能源领域,2018 年公司收购菱欧科技(现更名为赛腾菱欧),切入汽车零部件智能装备行业。主要客户为大陆汽车、 日本电产、村田新能源、松下能源等。

兆威机电:瞳距调节模组已切入头部 XR 设备厂商供应链。1)公司主营产品包括微型传动系统、精密零件、精密模具及其他产品,2022 年收入占比分别为 62%、33%、5%,产品 应用于汽车电子、智能家居与机器人、通讯、医疗与个人护理等下游领域,收入占比为 41%、24%、15%、7%。2022 年公司收入为 11.5 亿元、同增 1.1%,归母净利为 1.5 亿元、同增 2%。2)公司于 2010 年开始深耕微型传动系统,2022 年公司成功开发瞳距调节模组, 可实现快速且准确的调节瞳距与焦距合理位置,让图像准确落在视网膜上获得佩戴舒适性 视觉体验、呈现高质量图像、减少眩晕感。目前公司产品已经成功应用于 PICO4,未来有 望切入北美客户。3)汽车电子领域公司成功研发汽车屏幕翻转执行器解决方案、汽车电 动尾翼解决方案,2022 年汽车电子收入达 4.7 亿元、同增 66%。

高伟电子:苹果前摄模组核心供应商,有望逐步切入后摄、MR 摄像头模组。1)公司主营产品为摄像头模组、收入占比超 99%。2022 年公司收入为 77.3 亿元、同增 51.8%,归母 净利为 5.8 亿元、同增 84%。2)公司营收主要来自苹果,是苹果手机及平板前摄模组的核心供应商,未来有望逐步切入苹果后摄模组、MR 摄像头模组。

立讯精密:苹果核心供应商,有望深度参与苹果 MR 设备产业链。1)2010 年公司主营产品只有连接器,通过系列内生增长、外延并购,公司成功打造精密制造平台,主营产品涵盖各类无线耳机、连接器、无线充电、LCP 天线、声学、马达等零组件、模组、系统产品。公司下游涵盖消费电子、通讯、电脑、汽车,2022 年收入占比为 84%、6%、5%、3%。2022 年公司收入为 2140 亿元、同增 39%,归母净利为 92 亿元、同增 30%。2)公司为苹果核心供应商,深度参与 iPhone、AirPods、Apple Watch 等多产品线的整机组装、精密零件、 模组等多环节,有望切入苹果 MR 设备产业链。

长盈精密:已参与行业所有头部客户主要 XR 产品研发。已获得苹果 MR 结构件的供应商资格。1)公司主营业务包括电子元器件、新能源产品零组件、智能装备制造,2022 年收入占比分别为 83%、16%、1%,2022 年公司收入为 152 亿元、同增 37.6%,归母净利为 0.43 亿元、扭亏为盈。2)公司已参与行业所有头部客户主要 XR 产品的研发,技术储备成熟。2023 年公司拟募资 22 亿元,其中 5 亿元将投资于 AR/VR 零部件。

展开阅读全文