重磅会议!A股概念股仅8只!(附名单)

萝卜投研公众号

A股三大指数今日集体收跌,沪指跌1.52%,收报3246.24点;深证成指跌1.03%,收报11012.58点;创业板指跌1.18%,收报2253.33点。

市场成交额持续低迷,今日仅有7658亿元,北向资金今日净卖出79.76亿元,创近7个月最大净卖出额。

行业板块多数收跌,船舶制造、保险、文化传媒、工程咨询服务、电机、航空机场板块跌幅居前,化学制药、生物制品、中药、医疗器械、医疗服务板块逆市上涨。

个股方面,下跌股票数量超过3800只。医药、医疗股逆势走强,新冠药方向领涨,翰宇药业、拓新药业,特一药业、众生药业、河化股份涨停。电商概念股午后走强,若羽臣涨停,星徽股份涨超10%。

消息面,近日,中国工程院院士钟南山表示,基于seirs模型的预测显示,2023年新冠第二波疫情高峰发生在6月底。

此外,2023美国临床肿瘤学会年会将于6月初举行,据悉,其每年的ASCO年会都会带来前沿肿瘤研究进展。

华金证券研报指出,从此次披露的ASCO国产创新药摘要标题来看,恒瑞医药、百济神州、和黄医药等多家公司涉及披露的后期临床数据较多,从其他biotech临床数据标题披露来看,多家产品数据值得期待。

前几天给大家讲的面板,也正如所判,价格迎来上涨,就连电视面板价格更是已经连续5个月上涨。

有机构预估,第二季度Gen5(含)以上液晶面板产线稼动率将有望回升至77%。分析指出,面板厂商尤其是中国企业的供应趋于稳定,不再“满产满销”,而是“按需生产”,面板行业周期性大大降低,面板企业的盈利能力也正在恢复。

对于目前行情,国海证券指出,整体来看,当前市场仍处于存量资金博弈阶段。与此同时,市场也缺乏持续的带动赚钱效应回升的主线。因此短期来看,热点轮动仍将延续,建议多看少动谨慎追涨,耐心等待方向明确。

2023世界氢能技术大会(WHTC2023)将于5月23-26日在佛山市南海区樵山文化中心举办。

据介绍,本届大会将综合国际国内形势以及目前我国氢能源发展存在的问题与挑战,研判中国氢能产业的发展趋势和战略。

自2022年《氢能产业发展中长期规划(2021-2035年)》印发,氢能产业的战略地位基本确立。在此文件引领下,各地政策密集发布,以城市集群为主要模式的中国氢能产业发展迈入快车道。

2023年以来,大量氢能项目签约落地,多个氢能项目开工,氢能需求有望提速。据不完全统计,2023年以来国内共有14个氢能项目签约或开工,涉及国家电投、中国能建(601868)、中国船舶(600150)等多家企业。

中银国际表示,氢能产业周期开启,绿氢成本预计逐步具备竞争力,应用场景有望进一步扩大,具备成本优势的电解槽生产与氢储运、加注装置企业有望受益。

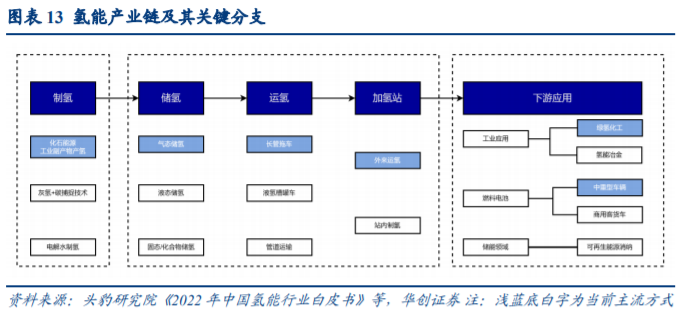

氢能产业链链条较长,可分为上游制氢,中游储运以及加氢站建设环节以及下游应用环节。

萝卜君将分别对按顺序依次对各环节的技术现状,成本拆解以及政策等维度介绍。

制氢

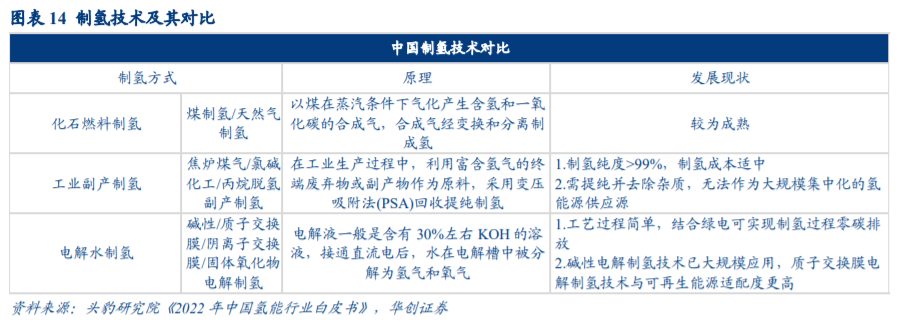

制氢方式按直接原料可细分为化石能源产氢、工业副产氢以及电解水制氢,化石燃料制氢为主流。

2020年我国氢气67%来自于化石能源,30%来自于工业副产氢,只有3%是来自可再生能源。且机构预计到2030年依然以化石能源制氢为主流,可再生能源制氢达到15%的比例。

按清洁程度可以不同颜色分为灰氢、蓝氢、绿氢。

灰氢的具体生产途径主要包括煤制氢以及工业副产氢;

蓝氢通常是指天然气通过蒸汽甲烷重整或自动热重整技术分解成氢气和二氧化碳,二氧化碳被捕获然后储存,相对直接的工业产氢,由于引入碳捕捉技术,二氧化碳排放得以减少,清洁程度更高;

绿氢生产流程为依托电解槽电解将水分子(H2O)分解成氢(H2) 和氧(O2),且所消耗电力来自可再生能源,全生命周期里不排放任何二氧化碳。

其中灰氢的煤制氢是当前制氢成本最低的方式之一,绿氢的成本基本由电力成本决定。

当电力成本下降50%至0.3元 /kwh 时,绿氢的生产成本基本和蓝氢持平;当电力成本下降 70%至0.18元/kwh 时,绿氢的生产成本基本和煤气化制氢持平。绿氢成本的有效降低对于氢气能否成为真正的零碳能源至关重要。

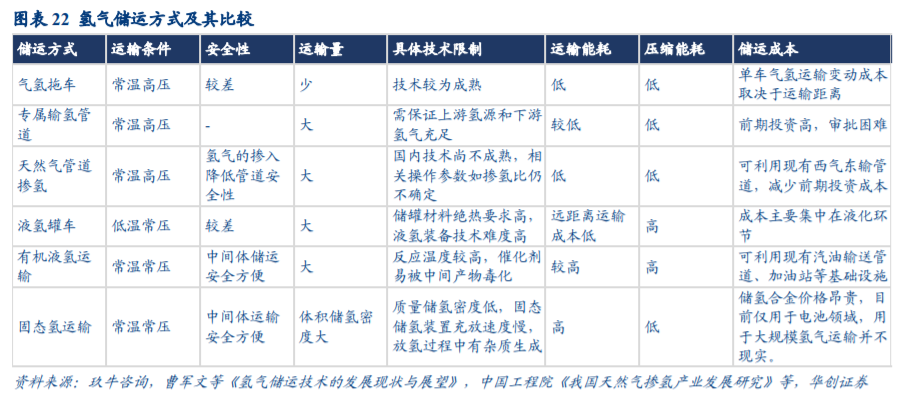

储运

我国可再生能源制氢产能分布将主要集中在三北地区,而氢能的主要消耗则处于内陆区域,因此氢气的长距离储运是我国氢能大规模推广使用的瓶颈环节。

氢气的储运按储存状态划分主要有气态、液态以及固态运输,按运输载体分别对应气氢拖车和管道运输(气态),液氢罐车和有机液氢运输(液态),固态氢运输。

固态储氢与目前的气态和液态储氢方式不同,其是在常温下通过氢气与合金发生化学反应,让氢原子进入金属的空隙中储存,储氢压力是2-3兆帕,升高合金的环境温度就可以释放氢气。

据南方电网云南电力科学研究院高级研究员郑欣介绍,每个固态储氢装置能够储存200立方米氢气,储氢密度是非常高的,是普通3兆帕储氢罐的大约20倍。

在氢能储运亟待降本增效的背景下,固态储氢既能大幅提高体积储氢密度,又可以保障氢气的安全应用。

固态储氢最大的优点就是简单高效,可以把光伏、风电等不稳定的发电量高密度存储起来。

不过,固态储氢技术虽然相对于其他储氢方式较为前沿,储运成本适中,在中长距离的运输上优势明显。但由于处于发展初期,固态储氢技术还需要攻克很多挑战。

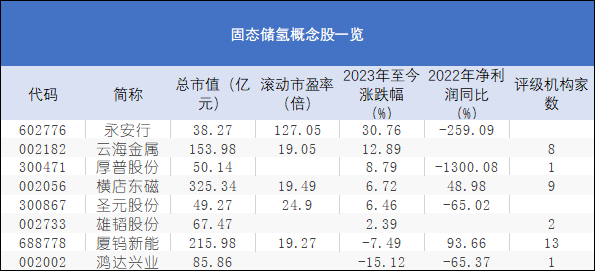

萝卜君梳理了A股市场上具备固态储氢业务的个股,共计8只。

材料方面,目前固体储氢用到的储氢材料主要是金属合金,比如镁系储氢合金、钛系储氢合金等。虽然金属合金储氢技术相对成熟,但还是存在重量储氢率偏低等缺点,难以满足车载储氢的技术要求。

此外,储氢材料成品率低、金属原料价格波动大等问题都有待解决。面向未来,企业应该进一步开发性能更优、造价更低的储氢媒介,固态储氢的应用市场规模才能扩大。

技术方面,固态储氢的主流材料技术仍是金属氢化物。金属氢化物是通过吸收热量来析出氢气的,因此制约其技术应用的一点是放氢温度要求很高,需要达到250℃以上。

为了解决固态储氢需要高温环境的问题,国内的专家学者都在探索各种方法来调控其吸放氢温度、速度和吸放氢循环性能,但目前还停留在实验阶段,实际应用还需要时间。对此,企业要和专业院校合作,在技术攻关上一起创新,克服技术难点。

应用方面,固态储氢整体处于研发示范的早期阶段,应用项目主要聚焦在电化学储氢、储氢装置、氢压缩机等储能环节,在规模较大的运氢项目上受制于大体积、高成本等问题仍需要进一步完善。

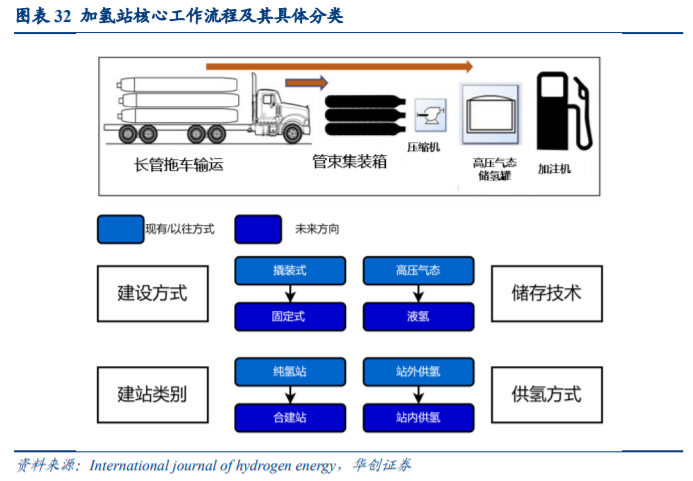

加氢站

加氢站将不同来源的氢气通过压缩机增压储存在站内的高压罐中,再通过加气机为氢燃料电池汽车加注氢气。

其是氢燃料电池商业化的重要基础设施,核心设备有氢气压缩机、 储氢容器、加氢机等。

按建设方式划分可分为固定式和移动式;按氢气的储存状态可分为高压气态储氢和液氢站。

加氢站是氢能产业链中直接面向消费者的终端环节,对其成本进行拆解发现,人工和运营成本占其总成本的50%以上。当务之急是提高加氢站的有效运营时间。

自2022年开始,各省市密集出台加氢站直接补贴政策,单站建设补贴上限约为 500万元,运营补贴10~30元/kg不等。

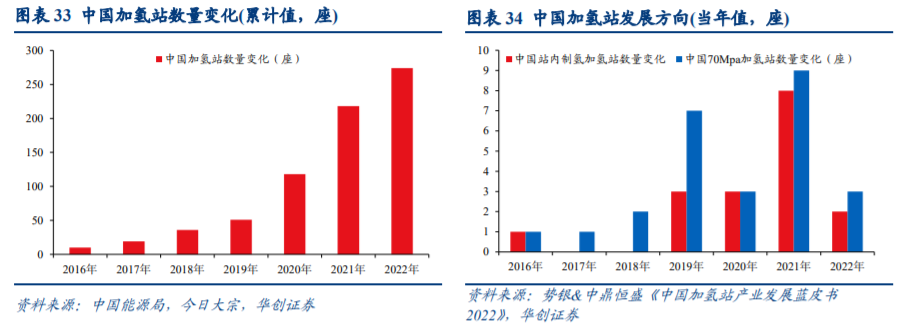

截至2022年,我国已建成加氢站共274座,预计到2025年,各地方规划建设加氢站超1041 座。

应用双驱动

一是燃料电池方面,相较于锂电池,氢燃料电池优势在更高的功率和能量密度。

燃料电池的应用首先以客车为切入口,货车中商用重卡由于自重较大及对能量密度要求高,未来或将成为氢燃料电池的主要发展重点。

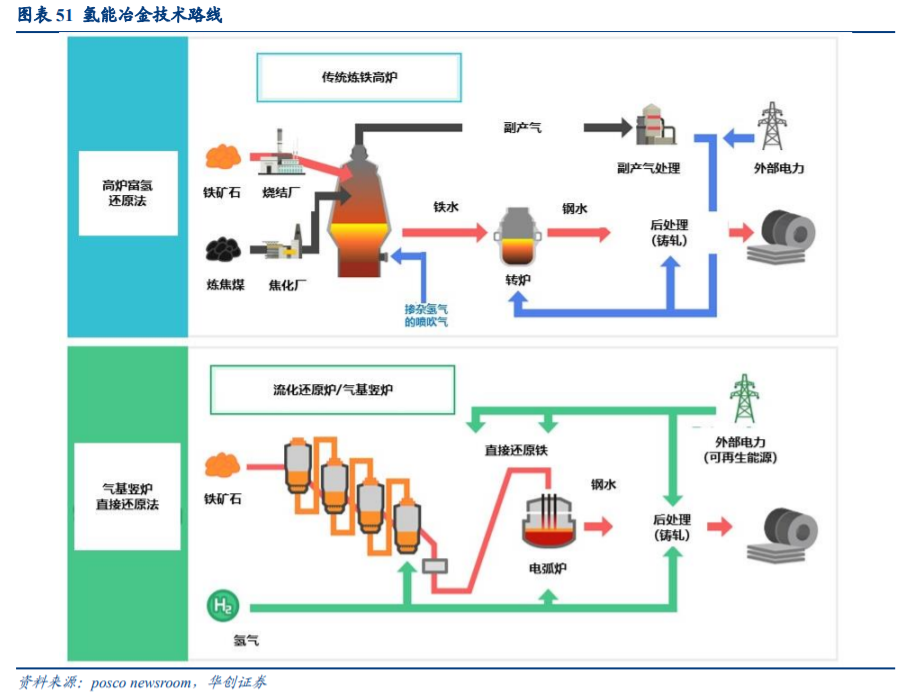

二是氢能冶金方面,其基本原理则是用氢气作为辅助还原剂或唯一还原剂替代含碳还原剂的使用从而减少二氧化碳生产,其路线可分为富氢高炉还原法和氢气竖炉直接还原法。

成本制约下氢能冶金技术产业化尚处于起步阶段。

综上所述,上游逐步形成可再生能源-绿氢-化工减碳产业链;中下游则向工业副产氢燃料电池-重卡产业链迈进。

长期来看,氢能的特征决定其在未来的新型能源中具有不可替代的优势,在构建全球零碳社会的愿景下,氢能的应用边界将不断拓宽。机构保守估计 2030 年氢能产业链市场规模或达数千亿,并将逐步向万亿迈进。

节选自:华创证券《氢能研究系列报告之一 推荐(维持) 快马加鞭,产业链布局加速》2023年05月16日

展开阅读全文