A股重点存储公司梳理

科技先锋

线索主要标的

来源:国金证券、德邦证券

若以谷底计算,存储行业周期约为3-3.5年。2022Q4行业龙头合计营收增速为-44%,处于筑底阶段。若以三年计算,本轮下行周期预计在2023Q3前后结束。

从营收的高频数据看,华邦电、南亚科和旺宏3月营收环比回升,且华邦电营收同比增速明显收窄。南亚科总经理李培瑛表示,DRAMQ2报价跌幅有望再收敛,最快Q3企稳。

从价格看,反映DRAM价格的DXI指数已接近2020年低值,DRAM价格保持弱势。而NANDFlash价格波动较为平稳。从毛利率看,行业跌价使得各厂商毛利率承压,产品价格或已接近成本价,继续下行空间有限。

我们认为,随着各龙头厂商的减产,行业供需结构有望优化,带动存储产品价格触底反弹。预计行业经营有望于2023Q2逐渐企稳,2023Q3逐步完成库存去化,2023Q4迎来周期反转。同时,“美光网络安全审查”事件有望成为行业拐点催化剂,加速国内厂商国产替代进程。

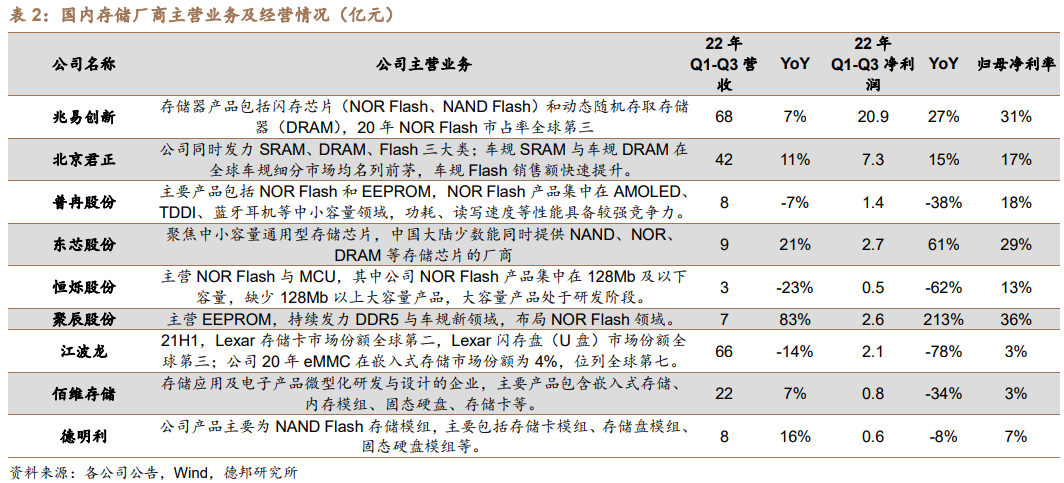

相比于国外厂商,国内存储厂商的规模仍较小,因此各厂商 均从自身擅长领域出发,并逐渐扩大自身业务。如兆易创新在 NOR Flash 产品实力强大,2021 年为全球第三大 NOR Flash 厂商,目前正逐步向 DRAM 业务发力。北京君正为全球第二大车规 DRAM 厂商,目前正立足车规市场已有积累,持续培 育车规 Flash。

兆易创新:NOR Flash 全球第三,同步布局 DRAM 业务

公司产品包括存储芯片与 MCU,其中存储芯片实现 NOR、NAND、DRAM 的全覆盖。公司 NOR Flash 产品 2021 年市场占有位居全球第三,DRAM 与长鑫存储达成深度合作,快速培育。

(1)NOR 方面,据 Web-Feet Research 报告显示,2021 年公司 NOR Flash 市场排名全球第三,Serial NOR Flash 市占率增长至 19.2%。同时,公司在 NOR 领域市场实现全容量的覆盖。公司 GD25/55 系列 SPI NOR Flash 全容量覆盖市场需求,容量范围从 512Kb 到 2Gb。公司推出 512Mb、1Gb、2Gb 的大容量 SPI NOR Flash 产品,填补国产空白。

(2)在 NAND 方面,公司 GD5F 系列 SPI NAND 38nm 和 24nm 两种制程 全面量产,1Gb~4Gb 全容量覆盖。电压涵盖 1.8V 和 3.3V,提供传统并行接口和新型SPI接口两个产品系列。公司38nm SLC NAND Flash车规级产品已经推出, 搭配车规级 SPI NOR Flash,为进入车用市场提供更多机会。

(3)在 DRAM 芯片市场方面,公司第一颗自有品牌的 DRAM 产品(19nm, 4Gb)已于 2021 年 6 月量产,主要面向利基市场。公司规划中的 DRAM 产品包 括 DDR3、DDR4、LPDDR3、LPDDR4,制程在 1Xnm 级(19nm、17nm),容量在 1Gb~8Gb。根据公司 2022 年半年报,公司 17nm DDR3 首颗产品正在按计划 积极推进,预计 2022 年 9 月左右即将量产向市场推出。公司后续将继续在 17nm 工艺制程投入其它产品研发,不断丰富完善产品线。在利基市场,公司 DRAM 产 品在工艺制程上保持代差优势,有利于降低产品成本。公司与长鑫存储的紧密合作关系,为公司 DRAM 产品提供稳定产能保障。

东芯股份:聚焦利基存储,SLC NAND 国内占比超 50%

东芯股份聚焦中小容量存储芯片,以 NAND 为主要发力点,并同步进行 NOR Flash、DRAM 产品的布局。根据公司 2022 年年报,公司 NAND 产品营收占比为 62%;而根据公司投资者调研纪要,2022 年前三季度,公司 SLC NAND 产品占比 约 60%,因此公司 NAND 业务预计以 SLC 产品为主。

(1)在 NAND 产品领域,公司的 SLC NAND 产品作为公司的拳头产品, 在国内市场占比超 50%。公司 SLC NAND 量产产品以中芯国际 38nm、24nm, 力积电 28nm 的制程为主,公司在 28nm 及 24nm 的制程上持续开发新产品。目前,公司先进制程的 1xnm NAND Flash 产品已完成首轮晶圆流片及首次晶圆制造,并已完成功能性验证。

(2)在NOR产品领域,公司自主设计的SPI NOR Flash存储容量覆盖 64Mb 至 1Gb,普遍应用于可穿戴设备、移动终端等领域。公司的 NOR Flash 产品在力积电的 48nm 制程上持续进行更高容量的新产品开发,目前 512Mb、1Gb 大容量 NOR Flash 产品都已有样品可提供给客户。另一方面,公司在中芯国际的 NOR Flash 产品制程从 65nm 推进至 55nm,目前该制程产线已完成首次晶圆流片。

(3)在 DRAM 产品领域,公司设计研发的 LPDDR4x 及 PSRAM 产品均已 完成工程样片并已通过客户验证。

普冉股份:深耕 NOR Flash+EEPROM,向外扩展 MCU+模拟芯片

公司目前主要产品包括:NOR Flash 和 EEPROM 两大类非易失性存储器芯 片,微控制器芯片以及模拟产品。2022 年公司 NOR Flash 和 EEPROM 的营收占比合计为 94.3%,为公司的主要营收来源。

(1)在 NOR 领域,公司 NOR Flash 产品应用领域集中在蓝牙、IOT、TDDI、 AMOLED、工业控制等相关市场。目前 NOR Flash 行业主流工艺制程为 55nm, 公司 40nm 工艺制程下 4Mbit 到 128Mbit 容量的全系列产品均已实现量产,处于行业内领先技术水平。此外,公司也并行采用浮栅(ETOX)工艺结构,提供以中大容量为主、中小容量为辅的系列产品,已达到 50nm 制程,目前已经实现了六颗产品的大批量量产出货,256Mbit 到 1Gbit 容量产品正在依照规划逐步推出。未 来将继续通过工艺研发和设计创新实现产品完备化,实现公司在大容量市场的快 速导入。

(2)而在 EEPROM 领域,在公司已形成覆盖 2Kbit 到 4Mbit 容量的 EEPROM 产品系列,操作电压覆盖 1.2V-5.5V,主要采用 130nm 工艺制程,可擦写次数可达到 400 万次,数据保持时间可达 200 年。公司部分中大容量产品采用 95nm 及 以下工艺制程下并已实现量产。2022 年,公司亦持续推进 EEPROM 产品在工业控制和车载领域的应用,工业控制上应用占比显著提升。

北京君正:全球第二大车规 DRAM 厂商,车规 Flash 持续培育

北京君正瞄准车规细分市场,由 DRAM 产品向 NAND、NOR 产品持续切入。

(1)在公司存储产品中,DRAM 产品销售收入占比最大,而 DDR3 产品在 DRAM 中的占比最大,约占 50%左右。公司 DDR4、LPDDR4 目前占比相对较小,美光等大厂则主要为高速大容量的 DDR4、DDR5 等产品。目前,公司积极推广 DDR4、LPDDR4 等产品,其中 8Gb LPDDR4 产品于 2022H1 开始送样,汽车、工 业等领域不断有客户成功完成产品的设计导入。

(2)在 Flash 产品市场中,汽车、工业、医疗市场需求强劲,高密度 NOR Flash 产品需求旺盛,随着公司车规 Flash 产品在汽车市场的持续推广,车规产品在 Flash 产品中的销售比例不断提升。

恒烁股份:深耕中小容量NOR Flash,MCU构筑第二成长曲线

恒烁股份NOR Flash主要为128Mb及以下的中小容量产品,具有高可靠性、高性能、低功耗、宽电压范围和宽温度范围等特点,目前主要用于可穿戴设备、手机屏、物联网设备、TWS耳机及电池驱动通讯模组等终端设备,并同步开展大容量(256Mb/512Mb/1Gb)产品的研发。2021年恒烁股份营收实现快速增长,NOR Flash实现营收4.97亿元,同比增长104.54%;MCU产品实现营收0.77亿元,同比增长974.13%。

随着国际龙头退出消费类NOR Flash市场,以及恒烁股份不断进行技术迭代,NOR Flash国产发展空间广阔。可穿戴设备同样对NOR Flash产生大量需求。根据IDC的数据,2021年全球可穿戴设备出货量接近5亿台。随着全球可穿戴设备渗透率进一步提升,NOR Flash用量有望继续增长。

近年来恒烁股份主营业务已拓展至基于Arm内核架构的通用32位MCU芯片,目前销售的M0+ MCU产品采用55nm eFlash制程工艺,同时恒烁股份还在致力于开发基于NOR闪存技术的存算一体终端推理AI芯片。恒烁股份NOR Flash芯片和MCU芯片均获得客户的广泛认可,与杰理科技、乐鑫科技、芯海科技、兆讯恒达、翱捷科技等客户建立了长期稳定的合作关系,多款产品进入小米、360、OPPO、星网锐捷、新大陆、中兴、联想、奇瑞汽车、江铃汽车及欧菲光等终端用户供应链体系。

江波龙:国内存储模组龙头厂商,前瞻布局工规和车规级存储器

江波龙成立于1999年,主要从事Flash及DRAM存储器的研发、设计和销售。目前,江波龙拥有嵌入式存储、固态硬盘、移动存储和内存条四大产品线。按品牌划分,公司已经形成了以Foresee品牌为载体的面向工业市场的产品矩阵及以Lexar(雷克沙)品牌为载体的面向消费者市场的产品矩阵。

在行业应用领域,公司旗下嵌入式存储品牌FORESEE主要面向TO C工业市场,凭借该品牌江波龙不断扩大中国本土市场份额,并且在海外市场快速增长。2017年江波龙收购并成功运营Lexar(雷克沙),雷克沙为具有26年历史的国际高端消费类存储品牌,在摄影、影音、高端移动存储场景(如户外运动设备)领域具有卓越声誉,江波龙也因此成为大陆地区为数不多的拥有高端消费类存储品牌的企业。根据TrendForce的数据,2021年江波龙旗下自有品牌Lexar(雷克沙)在SSD渠道市场的市占率约为6%,排名全球第四。

佰维存储:嵌入式存储为基,存储器研发封装一体化

佰维存储主要从事半导体存储器的研发设计、封装测试、生产和销售,产品及服务包括嵌入式存储、消费级存储、工业级存储及先进封测服务。1)嵌入式存储产品类型涵盖ePOP、eMCP、eMMC、UFS、BGA SSD、LPDDR、MCP、SPI NAND等,广泛应用于手机、平板、智能穿戴、无人机、智能电视、笔记本电脑、智能车载、机顶盒、智能工控、物联网等领域,部分嵌入式存储已达到车规标准。2)消费级存储包括固态硬盘、内存条和移动存储器产品,主要应用于消费电子领域。3)工业级存储包括工规级SSD、车载SSD及工业级内存模组等,主要面向工业类细分市场,应用于5G基站、智能汽车、智慧城市、工业互联网、高端医疗设备、智慧金融等领域。4)子公司惠州佰维专精于存储器封测及SiP封测,目前掌握16层叠Die、30~40μm超薄Die、多芯片异构集成等先进工艺量产能力。

2022年下半年半导体行业进入“降温”期,全球半导体存储器市场需求出现剧烈下降,存储器价格出现大幅下滑,特别是下半年以来存储市场供需关系恶化,因此佰维存储净利润较去年大幅下降。但佰维存储通过积极巩固、拓展市场份额,持续优化产品和客户结构等途径实现了营业收入的小幅增长。佰维存储2022年实现营收29.86亿元,同比增长14.44%,实现归母净利润0.71亿元,同比下降38.91%。其中存储产品业务营收28.92亿元,先进封装及测试业务营收0.23亿元,其它业务营收0.71亿元,占比分别为97%、1%和2%。从业务结构上来看,存储产品营收占比逐年提高,其它业务和先进封装及测试业务占比逐年下降,主要归因于存储产品实现放量。

澜起科技:全球内存接口芯片龙头,持续受益于DDR5渗透率提升

全球内存接口芯片认证、技术壁垒高,行业格局高度集中,自DDR4世代开始,全球内存接口芯片仅剩澜起科技、IDT、Rambus三大玩家,同时由于市场竞争者少,内存接口芯片毛利率常年维持较高水平。2021年公司内存接口芯片营收17.17亿元,占总营收的67.01%,毛利率高达66.72%。预计澜起科技未来将凭借被纳为 JEDEC DDR4 行业标准的“1+9”架构及通过英特尔权威认证等优势,持续提升内存接口芯片市占率并稳固全球霸主地位。

澜起科技于2016年与英特尔和清华大学合作开发津逮服务器CPU,目前产品已迭代至第三代,其集成深度学习加速技术,强化了AI训练及推理能力,契合近期AI大爆发对CPU快速处理海量数据的计算需求。2021年服务器CPU营收由2020年的0.30亿元飞速成长到8.45亿元。预计未来伴随我国数据安全政策体系逐步完善,国产趋势以及我国信创安全持续布局背景下,服务器CPU业务将持续放量并带来澜起科技业绩增长。

澜起科技的核心技术均系自主研发结果,每年的研发支出占营收比例均在15%以上。此外,澜起科技覆盖从 DDR2到DDR5的完整解决方案,并获Intel、Samsung、SK hynix权威认证,产品可应用于各种缓冲式内存模组,满足高性能服务器对高速、大容量的内存系统的需求。目前,澜起科技的 DDR4及DDR5内存接口芯片已成功进入国际主流内存、服务器和云计算领域,并占据全球市场的重要份额。历经二十余年发展,澜起科技在行业内话语权不断提高,公司内部分研发人员在全球微电子产业的领导标准机构JEDEC中担任重要职务,并入选 JEDEC董事会,自DDR4 世代开始,澜起科技便深度参与JEDEC国际标准制定,以自身突出研发实力获得市场高度认可。

展开阅读全文