如何一起抓住下一轮计算机+AI机会?

调研纪要

线索主要标的

伴随近期计算机走势的平淡,悲观的投资者增加了,乐观的投资者还在更新AIGC领域的国内外产业进展。本章稍微纵深到历史,咱们一起分析如何抓住下一轮计算机+AIGC机会。

在之前几周我们已经率先开始这种转变,从AIGC所有标的的弹性中抽身。例如《重要时刻:AIGC等计算机重大机会,但去伪存真!》、《重申AIGC 2.0阶段:详细推演与数据场景!-计算机行业周报20230410-20230415》。

1.1 计算机的归因:Alpha与Beta

先提出一个相对新颖的观点:

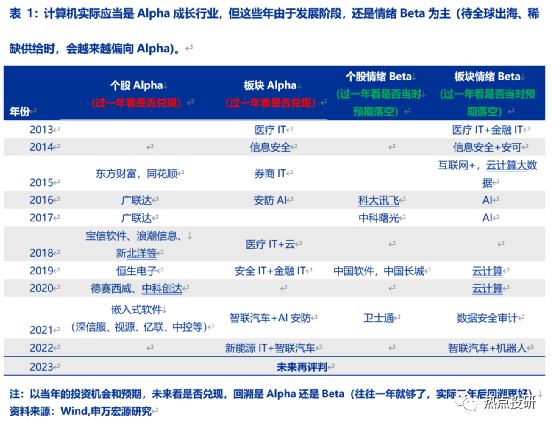

计算机实际是成长行业,具备Alpha。因此部分计算机投资者认为2015年后,计算机7年没机会了,这是赛道Beta的思维。但如果从Alpha的角度,实际上计算机2016-2022年几乎年年是牛市,至少一直有机会。

我们当然也理解投资者出于投资久期的考虑,往往考虑计算机Beta的一面,较少利用其Alpha的一面。

下表就是对2013年至今,每年机会个股Alpha、板块Alpha、个股情绪Beta、板块情绪Beta的罗列。区分Alpha与Beta,实际一年后回溯是否兑现就可以了,如果3-5年后回溯更好。

其中,主题Beta投资与市场风险偏好有关,以下做了行业线性回归证明这个问题。计算股权风险溢价[1]的方法是wind全A 的市盈率的倒数减去10年国债无风险利率。而计算机行业指数在2018年至今的走势与ERP有中等相关性,达到-0.49(统计学上相关系数绝对值为0.3-0.5的为中等相关性,0.5以上为强相关)。

1.2 不区分两者对投资的伤害:模拟计算有结论

下表模拟计算:若不区分计算机Alpha、计算机Beta后,投资的过程。

1)实际的结果比较遗憾。表观有一个持续5周、收益40%的投资案件。调整到第二周,就已经负收益(模拟收益-1%)。最终在一波计算机Beta大行情中收益-10% ,可能后悔参与其中。

2)以上已经是很敏锐、相对成功的投资,结果都比较遗憾。即每周的操作都是快速完成,再分享本周收益。实际情况往往要比这个过程糟糕(冲击成本高,往往是弹性趋势更大,才做继续投资)

3)部分投资者可能认为以信创、AIGC、数据要素为例,投资这些赛道就是支持国家TMT,其实两者泾渭分明。

尽管2022H2以来至今,国家顶层政策和变化,确实是重要的投资要素。但是发展TMT产业、发展AIGC,是大股东思维。二级市场投资相关股票,是小股东思维。两者差异迥异。实际上,国家半导体大基金近年的变化,我们就可以解读为从“小股东投资者思维,走向大股东投资思维”。若将TMT产业和TMT主题投资混为一起,可能是“偷换概念“。

实际上,投资者可以观察章节1的赛道Beta,例如2021-2022年的数据安全审计、机器人,2014-2015年的互联网增值业务,过一年可能就会反思当时对赛道Beta的追捧。

1.3 23Q1是特殊的,外部环境利于计算机赛道Beta

部分投资者认为2023Q1计算机的大幅度Beta,是典型的计算机投资机会。有三点是这里希望补充的:

1)从计算机企业的生存状态来看,有经营周转与金融双杠杆。23Q1相对宽松的金融估值,可以缓解经营周转的困难。若景气的恢复需要时日(详见业绩回顾),那么减少金融杠杆也是优化。而权益融资就是我们计算机企业重要的金融杠杆。

但伴随实体经济恢复,计算机下游景气度也在恢复。是否还需要2023Q1的金融杠杆(计算机企业对估值方法比较宽容),值得商榷。

2)可以从外部环境分析是计算机哪种情况。下表是从宏观、流动性、边际投资者,分析计算机的投资机会。在宏观相对低迷、流动性相对宽裕时,利于赛道主题投资Beta。这是2023年3-4月的情况,但也要理解5月也是正常情形(热点扩散、经济恢复在进行)。

3)因此部分计算机投资者认为2015年后,计算机7年没机会了。这是赛道Beta的思维,而且之前回溯了,赛道Beta实际没有兑现过(甚至模拟计算很容易亏钱)。但如果从Alpha的角度,实际上计算机2016-2022年几乎年年是牛市,至少一直有机会。

1.4 悲观投资者向左走:抓计算机Beta;乐观者向右走:抓Alpha,正视和理解Beta

对于计算机行业,悲观投资者向左走投资赛道,乐观投资者向右走投资Alpha。

1)如果看好国内计算机、AIGC长期的机会,抓住其产业Alpha、公司Alpha即可,这是相对乐观的投资方法;

2)若对国内计算机、AIGC产业悲观,不相信会有其他成长受益,会喜欢利用其情绪做主题投资,并且希望有明显的股价弹性。

我们在此前《A+H 计算机为何不易研究?较大机会已来》详细展开了两者。

对于上述第一种,主要是软件SaaS企业、嵌入式软件企业。过去的云计算企业就是代表,与消费公司有相似之处。其特性是较强的业务粘性(复购属性类似消费品)、较高对下游的话语权、较好的财务特征(ROE、净利率),即使在2023H1相对低迷的外部环境中依然有相对优势。投资者可能将这些公司与消费公司做比较。下图完成云公司整体市值与Wind“茅指数”的回归分析,相关系数高达97%。

对于上述第二种,其特性是估值弹性。完成了信创+数字货币(计算机行业最容易有关注度的“赛道”,当前最有关注度的赛道是AIGC)整体市值与半导体指数的回归分析,相关系数高达82%。

我们也发布了18篇AIGC报告,其中部分是赛道Beta。

1.5 小结:如何一起抓住下一轮计算机+AI机会?

2022年8-10月,我们多篇报告论述计算机的重大机会,例如:2022年8月《一篇解答:本次“从芯到云”不一样!或表现两年》,9月《换个视角:计算机领军,或遍地黄金!》,9月《从GPU事件全分析,到为何预测后续计算机表现2年?》。

半年后的现在,虽然已经明显表现,但策略需要修正:

1)首先要区分计算机投资机会的赛道情绪Beta、板块Alpha、公司Alpha。如果利用赛道情绪Beta,可能7年没有机会了。但如果考虑后两者,2016-2022年几乎年年是计算机牛市,至少一直有机会。悲观的计算机投资者可以捕捉前者(不相信软件会成为支柱产业,所以快速捕捉情绪Beta。但也模拟了涨幅论证投资不易),乐观投资者可以抓到Alpha,并理解、正视和利用情绪Beta。

2)2023Q1计算机的赛道Beta是特殊的。分析了外部宏观环境、流动性、增量投资者。

换句话说,既然投资的思路要从“小股东思维走向大股东思维”,当时减少这些公司股权融资杠杆是正确的,也符合科技布局。当前伴随已经缓解了金融杠杆,复工解决经营杠杆更加重要,公司Alpha的急切性也增加。

因此计算机的机会仍然大,下一轮计算机+AI机会提供三条建议。计算机的行情至少到2023年底,这是由于盈利周期性、赚钱效应决定的。历史上三次分别两年、三年、两年半。

3)第一点建议是,充分借鉴过去一个季度计算机的行情,即不太关注企业盈利的、AIGC赛道下的Beta投资。既然较多小市值公司已经成为了中等市值,那继续挖掘类似有成长潜力、安全边际的中小市值公司。

福昕软件、科大讯飞(比起5000亿是小市值)、虹软科技、拓尔思、英方软件、万兴科技、萤石网络、软通动力等。

4)第二点建议是,选择与过去一个季度不同的思路,即已经调整较深、适合绝对收益的公司。

例如安防AI领军、中控技术、德赛西威、石基信息、纳思达、广联达等

维持原有大华股份、浪潮信息、金山办公、中科曙光、同花顺等的跟踪。

来源:热点投研

展开阅读全文