中药企业又火了!还能不能继续上涨?

飞鲸投研

线索主要标的

伴随着五一节前中药企业一季报的发布,中药企业在节后开盘纷纷大涨,不出所料,这些中药企业的一季度业绩比预期要好。

事实上,我们在去年四季度就预期到了中药企业业绩普遍会好,主要原因是疫情背景下,感冒清热类等中成药呼吸用药需求增长,但让人没想到的是今年一季度才是中药企业业绩爆发的高潮——

江中药业一季度营收同比增长41.44%,扣非净利润同比增长29.61%;

葵花药业一季度营收同比增长47.31%,扣非净利润同比增长92.25%;

华润三九一季度营收同比增长49.46%,扣非净利润同比增长41.86%;

达仁堂一季度营收同比增长14.03%,扣非净利润同比增长99.22%。

那么除了疫情影响(不可持续)外,中药企业的增长是否还有其他因素?

这不仅决定了中药企业能否持续增长,也决定了中药行业是否还有机会。

首先我们不得不提到江中药业,和葵花药业、华润三九有明显不同,提到江中药业,我们第一反应是健胃消食片等胃肠类产品,而不是感冒灵、肺热清热颗粒。

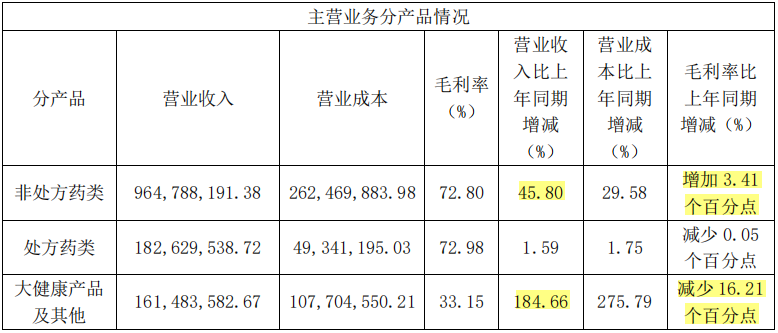

对此,江中药业在2023年一季报中解释非处方药业务收入增长原因:因市场需求增加,乳酸菌素片、复方草珊瑚含片、复方鲜竹沥液等产品实现较好增长。

(上图为江中药业2023年一季度主营业务分产品情况)

其中复方草珊瑚含片和复方鲜竹沥液为咽喉咳喘产品,所以我们预计其销售和之前的疫情有一定关系;

但从过去两款产品的销售来看,它们的销售正处于上升期,所以这两款产品后期即使不能维持环比增长,维持同比增长也是有可能的。

乳酸菌素片的增长则预计和疫情无关,同时江中药业在2022年也是首次提到“利活牌乳酸菌素片”药店零售额位居肠道微生态制剂品类第一名。

并且乳酸菌素片的销售规模本身要大于这两款咽喉咳喘类产品。

所以对于江中药业/非处方药业务来说,预计其受新冠影响要小,仍具有一定可持续性增长力。

(上图为江中药业2022年年报)

除此之外,江中药业的大健康业务正在快速成长期,2021年全年、2022年全年、2023年一季度分别实现营业收入2.45亿元、4.09亿元、1.61亿元,同比增长率分别为31.24%、66.99%、184.66%。

对此,我们同样不能排除疫情的影响,在去年半年报及年报中,江中药业就提到其他类收入大幅增加和新增医疗(防疫)物资批发业务(低毛利率)有关;

但另一方面我们也不能完全将大健康业务的增长归结为疫情,即如果剔除2021年9月江中药业新并购子公司海斯制药因素影响(医疗物资批发业务归属于海斯制药),2022年大健康业务依然增长了不少。

所以和非处方药业务一样,江中药业的大健康业务即受到疫情影响,也不完全是疫情影响。江中药业的大健康产品主要包括初元、参灵草及胃肠健康产品,成为企业除非处方药业务外的第二大发展重心。

(2022年江中药业剔除新并购子公司海斯制药因素影响后的业务增长情况)

那么在此背景下,对于江中药业的增长,我们无法完全预测,只能追求模糊的正确。

参考券商的预测,2023年,江中药业有望实现净利润6.99亿元,同比增长17.19%,这个预测我认为可以接受,而这很明显江中药业二季度后的表现很难比一季度要好(环比下滑)。

换句话说,我对于江中药业或者整个中药企业的预期是乐观偏谨慎,偏乐观是因为中药企业的估值本身不算高并且仍有成长性,偏谨慎是因为过去两个季度中药企业业绩增长在一定程度上在依赖于疫情的发生。

最后落脚到价格/估值上,一般来说,给予确定性没那么高或成长性定位不明确的企业,市盈率我们一般给净利润增长率的1.5倍,即PEG取1.5,那么以江中药业2023年的业绩增速算,市盈率可以给到25.79倍,如果完全透支23年的业绩,市值能达到180亿元,而现在江中药业的市值为160多亿元,所以江中药业能维持上涨;

但完全透支业绩肯定是有风险的,所以安全边际可以留大一些,在二季报出来之前给予20倍左右的滚动市盈率,不仅避免一定的估值泡沫,而且还有望享受企业业绩增长的复利。

在这里稍微解释一下为何估值给那么低,直接的原因是要保留较大的安全边际,20倍差不多是近十年江中药业的估值中枢,如果处于增长周期的话,一般这个位置会形成支撑(作者一家之言);

根本原因是作为一家中药企业,江中药业本身给不了太高估值(如下图),要想给更高的估值,要么需要预期业绩增长的配合,要么需要企业的底层逻辑发生改变。

我们还需要更多的证据或确定性。

此外,还需要强调的是,江中药业2023年二季度的业绩虽然预计会遭遇规模环比下滑以及同比增速下降的压力,但2023年三季度、四季度企业成长预计能跟上,因为2022年同期业绩基数并不高,所以预计江中药业今年会是比较安全的。

另外,关于其他中药企业,我认为和江中药业情况类似,因为疫情的扰动,短期估值有到顶预期,中期不算悲观(至少到今年三季报发布),中药企业的成长性没有完全丧失,但长期的话就得看各自的本事了。

最后,个人观点,仅供参考。

来源:飞鲸投研

展开阅读全文