朱少醒大幅加仓一家半导体新秀

价值研学社

线索主要标的

顶流公募朱少醒潜在猎物曝光

4月28日,中国半导体行业协会针对日方计划扩大半导体制造设备出口管制范围,发布了严正声明。

声明中称:日方出口管制物项范围过于宽泛,管制物项表述模糊,可能影响成熟工艺供应链。

2023年3月31日,日本政府宣布修改《外汇及对外贸易法》,计划扩大半导体制造设备出口管制范围,涉及6大类23种设备。

日本在半导体设备、材料、特定半导体产品、硬件集成等方面领先,尤其是材料环节竞争优势非常明显。

目前,美日联合遏制我国半导体产业发展的企图非常明确。因此,我国半导体材料实现自主可控也是迫在眉睫。

晶圆制造主要材料包括硅片、光掩模、光刻胶、光刻胶辅助材料、湿电子化学品、抛光材料、电子特气、抛光材料、靶材及其他材料。

光刻胶是光刻工艺中最重要的耗材,其性能决定了加工成品的精密程度和良品率,在芯片制造材料成本中占12%,是继大硅片、电子气体之后第三大IC制造材料。

光刻胶的上游材料,主要包括树脂、感光剂、溶剂、添加剂等,其中树脂(单体)和光引发剂是最核心部分。

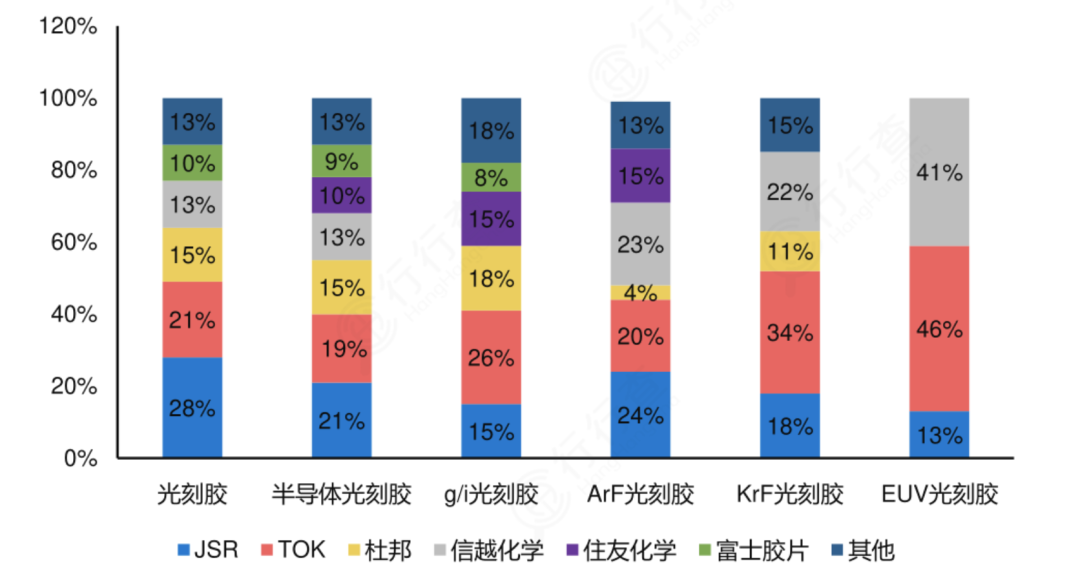

目前无论是光刻胶,或是光刻胶上游材料都被日美企业牢牢把控。前六大厂商日本JSR、东京应化、杜邦、信越化学、住友及富士胶片,在半导体光刻胶领域的市占率高达87%。【注:除了杜邦为美国公司之外,其它均为日本公司】

光刻胶的上游原材料端集中度同样很高,树脂主要由日韩化工企业把持,溶剂主要由美国、西欧等国主导。

目前国内半导体光刻胶厂家有:彤程新材(北京科华)、华懋科技(徐州博康)、南大光电、晶瑞电材、上海新阳等,其中,进展最快的是徐州博康和北京科华。

彤程新材,2022年有2款ArF胶通过验证,不过公司的原材料单体树脂等是从日本采购的。如果后续日本加大限制力度,这一点存在比较大的潜在风险。

徐州博康是国内少有的覆盖了上游材料的全产业链光刻胶公司,2019年之前公司主要做光刻胶单体、树脂、引发剂等,给信越化学等公司小批量供货。2021年华懋、哈勃(华为)入股后,产业化进程加速。

目前已开发全球在用的KrF及ArF光刻胶单体种类的80%左右,为国内半导体光刻胶领域少有的垂直一体化企业。

2022 年,公司多款半导体光刻胶产品获得了国内12寸晶圆厂的订单,包括 ARF-immersion、ARF- dry,KrF,I-line 等。其中,有4 款 Arf 光刻胶,15 款KrF 光刻胶形成销售。

此外,公司布局光刻胶原料领域,目前已研发60余款单体及50余款光刻胶树脂,包括ArFi系列单体及树脂。

徐州博康是全供应链自研,不存在“卡脖子”风险。目前在国内五大晶圆厂以及长存都已通过了验证,在手订单2亿,今年有望实现不同料号产品在主流晶圆厂的全面放量。

公司邳州新产线已逐步投产,根据公司公告,新工厂1100t光刻材料产能预计产值为:光刻胶单体10-12亿元、光刻胶4-5亿元、其他光刻材料2-3亿元、医药中间体1.5-2亿元。2023年徐州博康净利润不低于2.45亿元。

华懋科技通过产业基金战略入股徐州博康,并与徐州博康共同设立东阳华芯布局光刻材料领域。东阳华芯股权结构为:东阳凯阳出资51%,徐州博康出资22.43%,东阳金投出资17.57%,董事长袁晋清出资9%。东阳华芯会是华懋与博康未来光刻胶扩产的主体。

2022年11月25日起,公司对东阳华芯实施控制并纳入合并报表范围,东阳华芯“年产8000吨光刻材料新建项目”进展顺利,公司IC光刻胶业务有望乘国产替代之风扬帆起航!

华懋科技全资子公司东阳凯阳目前持有徐州博康 26.21%的股权,为第一大股东并派驻了董事参与公司经营决策,华为旗下的深圳哈勃科技投资合伙企业 (有限合伙)持有 9.80%。

华懋科技在夯实主营业务的同时逐步延伸产业链条,开拓第二增长曲线,布局更具成长性和高壁垒的光刻胶行业。我国KrF、ArF光刻胶国产化率极低,在海外企业供应链不稳定的大背景下,国产替代有望提速,成长空间巨大。

华懋科技主营业务是安全气囊袋、安全气囊布、安全带,2022年分别实现营收11.84亿元、3.18亿元、0.63亿元,同比增长52.30%、18.18%、11.27%。

安全气囊袋销售增速显著高于行业增速,主要得益于OPW业务及新能源客户业务的增长,高端产品OPW气囊袋实现营收5.13亿,增速达到94.38%,来自于新能源汽车主机厂的收入增速达到225.81%。

目前单车安全气囊价值量仍处于上升期,公司作为汽车被动安全领域龙头,安全气囊业务将继续受益于汽车被动安全需求的持续提升;成本端,上游原材料PA66已实现国产化,价格下降明显。公司主营业务需求稳健,叠加成本下行,盈利能力有望改善。

根据机构一致预期,公司2023年业绩有望实现翻倍增长,目前公司股价是32.4元,对应估值是24倍PE。

另外,朱少醒管理的富国天惠在2022年第四季度买入292万股,进入公司前十大流通股,23Q1继续加仓100.58万股。目前公司股价低于朱少醒的加仓价!

我国半导体光刻胶的国产替代才刚刚开始,是业绩弹性最大的阶段,华懋科技和格林达都非常值得持续跟踪。

来源:价值研学社

展开阅读全文