非常好的上车机会

大V说

三大指数连续四日下跌,今天收盘,沪指跌0.78%,报3275.41点;深指跌1.17%;创指下跌1.71%。科创50下跌1.83%。

个股方面,两市合计上涨1963家,下跌2841家。

指数的下跌并不太大,但是个股方面杀跌严重,投资者亏损累累。很多券商已经被跌的很谨慎了,散户投资者也多半风声鹤唳,战战兢兢。

但远方对后市行情非常乐观。远方坚信3000点就是我国股市的历史大底。3000点将成为永远的回忆。

指数从3300点以上回调,是非常好的打折机会,很难得。

在3000附近都是比较好的加仓机会。大家可别做反了。

在低迷的行情中,便宜货遍地时,如果此刻不敢满仓,那么也就意味着大涨后,不得不去高价拿筹码了。

远方的持仓基本都压在了中药、芯片、嘴巴和新能源赛道。

这几天行情的无脑下跌,就是一次非常好的上车机会。虽然重仓中药和芯片,但远方仍然期待自己的持仓股能够狠狠得搞一次血本大甩卖。

手里还有少量现金,本周有机会在拿一些廉价筹码。

大家盯着中药和芯片,不要手软。把这两个赛道做成重仓股后,再考虑其他赛道。

总的思路是长期缓慢净买入目标公司。然后长期持有,等待公司业绩提升,等待行情逐渐回暖并再次吹泡泡。

投资,一定是要靠持有来赚钱的,依靠持有的过程中业绩提升支撑股价,依靠市场先生从悲观走向亢奋后把股价抬上天。

虽然近期指数再回头,但不改变牛市的看法,现在就是牛市初期。牛市初期的回调,每一次回调都是不错的加仓机会,每一次回调都是随机净买入极品股权的机会。

买好的,还要买得便宜才行,而便宜货就来自于傻子们夺路而逃时。

----------

年报密集披露,来不及长篇大论,简单看看吧。

片仔癀、同仁堂的报表,前些天都大致聊过,最近云南白药的年报也披露了。

扣非净利润负增长,毛利率承压,净资产收益率下跌到个位数,经营活动产生的现金流有所下跌。

远方对于云南白药的看法比较简单,就是不能再差了。

广誉远是远方单独推出的目标公司,很多朋友都参与进去了。贪婪价格也都在过往的文章里给过。最近公司公布了年报。

简单说一下。

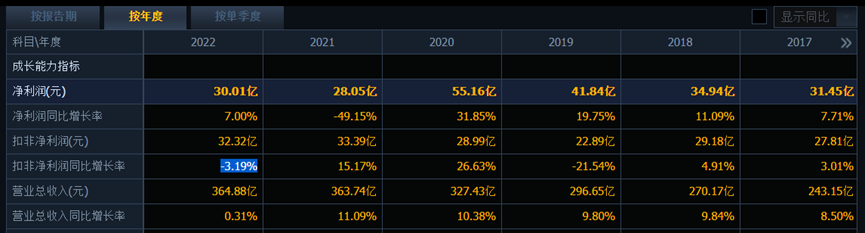

2022年,公司实现营业收入 9.95 亿元,同比上涨 16.44%。受综合因素影响,归属于上市公司股东净利润为-3.99 亿元。经营性现金流量净额为 2.53亿元,比上年同期增长 1.72 亿元。

全年利润负增长,大幅亏损,但公司的现金流在变好。这是难得的一丢丢亮点了。

全年经营活动产生的现金流量净额较上年同期增加17,205.73 万元,主要因为报告期内公司终端纯销增加,使得回款增加,另应收账款清收取得显著效果。

公司表示:为进一步改善运营质量,报告期内公司持续抓好“降应收、去库存、增纯销”等核心工作,适度控制发货、降低渠道库存、加强纯销考核,开展多种形式的推广活动,持续加大营销投入,终端动销成果显著,但使得全年销售费用较上年增加,增幅 9.13%;

受市场环境等方面的影响,部分远期应收款项的回收未达预期,坏账比例增加致使应收账款计提坏账增加,信用减值损失同比上升;

大家把标红的内容看完后,对公司的狗屎般的数据是怎么回事,就应该有一个直观的了解了。

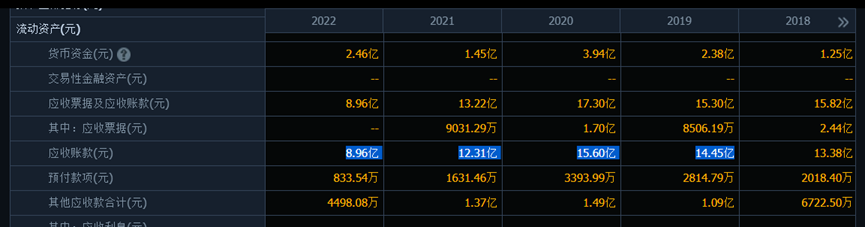

应收账款在逐渐减少。第四季度,现款现货,销售下降,去库存。全年毛利率65%,第四季度,毛利率提升到70%。

思路对了。

总体看,数据确实很差,但不能再差了。洗洗澡,洗干净了,重新出发。

经过这几年的运作,大股东变成了国资背景,公司成了山西医药强省的名片;股东背景变成了国资,那么融资能力提升,销售的信任感也会提升,好处很多。

然后公司的产品都是现成的,几千年流传下来的经典,不需要什么资本开支。

那么剩下的关键就是品牌和销售了。公司的销售收入基本都砸在了销售上,大方向没错,但方式方法还要管理层自己琢磨。公司的董事长和总裁是一堆梦幻组合。

远方对这个组合很有信心,但一切都需要时间。

短线投资者走,长跑选手要耐心等待结果。

年报密集披露期,还有不少报表要看,今天就到这吧。

来源:价值投资之懒惰的投资者

展开阅读全文