AI+散热,站上新风口

科技先锋

来源:国金证券

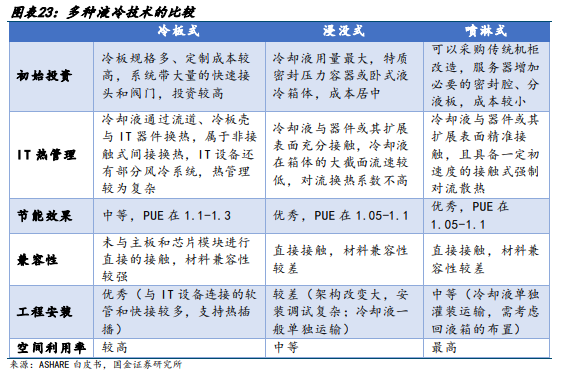

随着AI模型训练推理等应用增加,多样化算力协同成常态,英伟达H100功率达700-800W,单IT机柜主流功率密度将从6-8KW/柜提高到12-15KW/柜,超算、智算中心功率密度将提升至30kW以上。后摩尔定律时代AI芯片性能和功耗(含热设计功耗)同步大幅提升,风冷芯片级散热功耗上限在800W左右,风冷达到功率上限后性价比下降。液体吸热能力更强,水的热导率是空气的23倍以上。

多地对数据中心提出规划方案,要求新建数据中心PUE限制在1.3以下,存量数据中心PUE不高于1.4。据uptimeinstitute,数据中心PUE下降趋势放缓,亟需冷板式/浸没式液冷技术降低PUE和整体能耗。

目前芯片级散热主要以由热管、均热板和3DVC等构成的风冷散热模组为主,对应的散热功耗上限、成本差距明显,风冷对应功耗上限在700-800W,传统风冷模块单机价值量是15-20美元,随着功耗提升3DVC价值量翻倍,水冷功耗可突破千瓦,价值量有3-4倍差距。制冷系统是IDC前期建设和后期运营的主要成本之一,根据施耐德电气和CDCC统数据,制冷系统在数据中心CAPEX占20-25%,OPEX电力成本占40%。市场普遍认为液冷初始投资较高且后期维护较复杂,我们根据施耐德电气测算发现,液冷数据中心建设能够去掉冷冻水机组、减少机架和节省IDC占地面积,降低IDC前期整体建设成本;同时液冷更加节能,节省电费减少运营成本。测算表明,功率密度为10kW/机架风冷和液冷数据中心的投资成本大致相等(7美元/kw)。

在提升数据中心功率密度时,液冷数据中心在节省占地空间和机架数量的成本优势愈发明显,提升2倍功率密度(每机架20kW)可使初投资可降低10%;提升4倍功率密度(每机架40kW)可节省14%的投资成本。制冷系统在整个前期CAPEX占比也由风冷的15%提升至液冷的30%,对应制冷系统价值量由0.98美元/W提升至1.83美元/W。

市场规模

当前冷板式液冷采用微通道强化换热技术具有极高的散热性能,行业成熟度最高;浸没式和喷淋式液冷实现100%液体冷却具有更优的节能效果。当前通用算力机架规模占比超过90%,超算、智算中心逐步从早期实验探索走向商业试点,预期规模增速将达到70%。我们测算,国内科技公司和院校推出的AI大模型训练+推理会带来40亿元的液冷市场空间,随着模型参数增加、日活增加和时延降低等发展,未来四年带来液冷市场60%+复合增速,其中服务器芯片级散热模块保持29%复合增速。

投资建议

我们认为AI大模型有望引领算力需求升级,带动高功率密度的智算和超算中心建设,加速配套设施液冷系统导入市场,未来伴随新建数据中心建设和存量数据中心改造,整体渗透率有望快速提升,同时高功耗也有望带动散热系统向芯片级升级。当前液冷行业仍处在发展早期,看好在技术+产能领先布局的厂商。

考虑到竞争壁垒在于对场景定制化程度的理解、平台化能力的快速延展,我们建议从三条主线关注液冷技术的发展和投资机会。

主线一:华为电气-艾默生系的专业第三方温控厂商

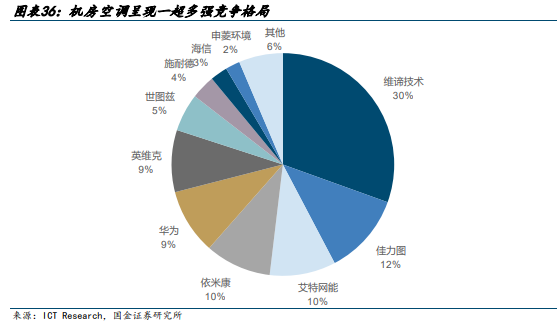

国内机房空调市场一超多强,维谛技术龙头地位稳固。据 ICT Research 数据,2019 年国内机房空调市场维谛技术市占率 30%左右,佳力图、艾特网能、依米康、华为和英维克各占 10%左右。维谛技术前身是艾默生网络能源,在数字基础设施领域深耕多年,连续 16 年在国内机房空调市场排名第一。全球范围内,维谛技术有广泛的客户基础,目前在网运行超过 100 万套空调产品,未来存量数据中心产品替换具有规模优势。

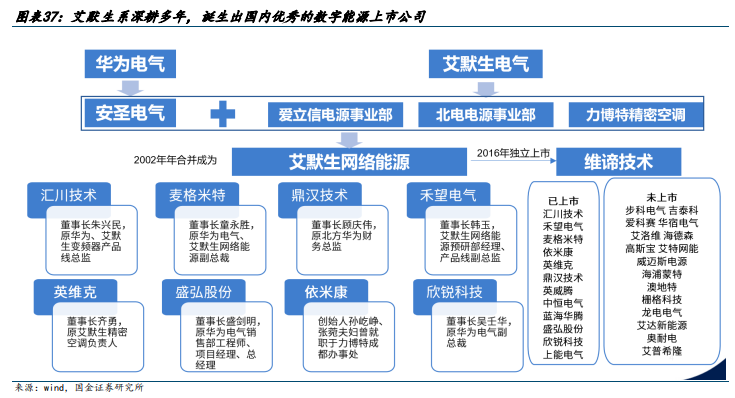

艾默生系公司普遍具备基础的散热技术平台,且拥有技术横向复用、业务横向开拓的能力。艾默生系诞生一批国内电力电子技术龙头公司,如汇川技术、麦格米特等,基于电力电子技术,聚焦在细分领域的应用,并逐步实现场景化的扩张,市值由十亿级走向百亿和千亿级。我们认为,艾默生系公司普遍是聚焦行业的领头羊,具备领先于行业的技术研发和产品推广,一方面基于多年的产业洞察,对技术研发具备前瞻性,另一方面形成平台化的布局,赋能多行业应用。从温控产业来看,行业龙头维谛技术是来源于艾默生网络能源的独立上市,英维克、依米康和艾特网能等公司创始人均来自力博特-华为电 气-艾默生体系,也是国内最早从事精密温控空调研发设计,对行业 know-how 理解深刻, 定制化能力和平台化响应能力较强。

英维克:国内精密温控龙头,端到端全链条液冷布局

公司深耕精密温控领域,产品矩阵丰富,机房与机柜温控份额领先。公司是国内领先的精密温控节能解决方案和产品提供商,在精密温控领域客户基础与品牌优势显著,兼具差异化与规模效应,四大产品线助力公司高成长。历史十年总体营收与归母净利润复合增速均在 45%,业绩较为稳健。公司已初步形成基于统一技术和业务平台的汇集多个专业细分领域的业务布局,兼具差异化门槛与规模效应双重优势。现有机房温控节能产品、机柜温控节能产品、客车空调和轨道交通列车空调及服务四大产品线。其中,公司于 2018 年收购上海科泰,成功新增轨道交通列车空调业务线,增厚公司经营业绩。

发布端到端的全链条液冷解决方案,2022 年液冷收入同比增长四倍。2021 年英维克发布全链条液冷解决方案,并实现单机柜 200 千瓦批量交付。2022 年,英维克发布包括 cool inside 在内的全链条液冷六大集成交付方案,包括冷板液冷、浸没液冷等多种技术,可用于大型、中型、小型等各类数据中心应用场景。截至 2023 年 3 月,已实现 500MW 交付。得益于液冷需求的快速增长及公司在液冷的“全链条”平台优势,来自数据中心机房及算力设备的液冷技术相关营业收入在 2022 年约为 2021 年度的 5 倍左右。

依米康:精密空调外延至全生命周期解决方案,赋能 BATH 数据中心建设

公司全面推进“解决方案驱动”模式,发展成为数字基础设施全生命周期解决方案服务商。公司基于精密空调产品线的完善,结合自身系统集成、运营管理等方面的经验积累, 不断优化信息数据领域的整体解决方案,是行业内少有的产业布局横跨精密空调、系统集成和运营管理等专业领域的企业。公司凭借对行业及客户场景的深度理解,以精密空调等关键设备为基础,逐步外延覆盖数据中心“云-边-端”基础设施架构设计、集成、 总包服务,形成数字基础设施产业的温控设备、工程技术、物联软件、智慧服务的四驱 动全产业链布局。

华为数字能源:比特管理瓦特,AI-iCooling 开启温控散热智能时代

数字能源业务是华为打造的第四条 S 曲线,利用 ICT 技术加速能源数字化。2022 年华为 数字能源业务收入 508 亿元,同比增长 50%+,乐观预计未来三年营收有望达到 200 亿美 元。华为数据中心能源中,智能温控采取间接蒸发冷却逐步替代传统冷冻水方案。2021 年 8 月华为-京东联合推出全新一代间接蒸发冷却方案。成都智算中心一期项目人工智能 机柜(Atlas)单柜功率密度达 46kW,采用华为液冷技术高效制冷,机柜数量占比约 5%。

主线二:领先布局液冷技术的服务器厂商

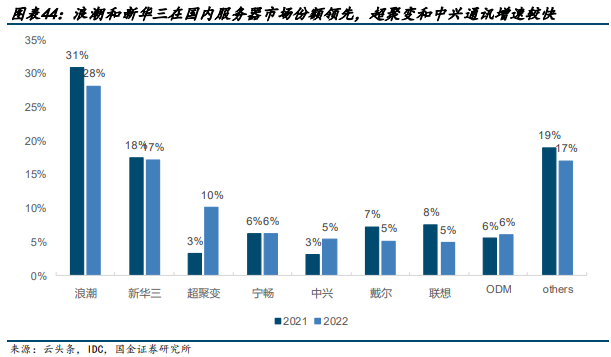

未来温控冷却由房间级向行级、芯片级演进,需要服务器厂商架构设计的配合。液冷温控本身具备极高的定制化程度,服务器厂商参与液冷技术的研发能更好掌握冷却阈值与算力上限的平衡,最大程度提升服务器算力和产品竞争力。根据 IDC 公布的服务器市场份额数据,浪潮信息 2022 年市场份额 31%稳坐行业头部,此外超聚变和中兴通讯份额提升明显,由 2021 年的 3.2%/3.1%提升至 2022 年的 10.1%/5.1%,当前头部服务器厂商均有液冷技术布局。

中兴通讯:算网龙头推出 ICT 液冷一体化方案

2022 年中兴通讯服务器及存储营业收入百亿元,同比增长近 80%。在中国服务器市场份额 5.3%位列第五;在电信行业,公司服务器及存储产品发货量蝉联第一,据通信产业网统计 2022 年三大运营商发布的服务器相关招标公告,公司市场份额超过 25%,是三大运营商的主流供应商。

公司推出 ICT 液冷一体化解决方案,最新发布 G5 系列服务器支持液冷散热。随着对技术不断的积累和创新,公司已将液冷技术应用到通讯领域,完成单板级、插箱级、机柜级、 机房级四个不同维度的液冷技术攻关,并推出 ICT 液冷一体化解决方案,实现 DC 液冷 数据中心机房、IT 液冷服务器设备、CT 液冷路由交换设备一体化集成开发。此外最新发布 G5 系列服务器产品,支持液冷散热,采用最新的英特尔®至强®第四代可扩展处理器,双路最大支持 120 核,具备高密度算力和异构算力,将提供更加强劲的算力支撑。

浪潮信息:服务器龙头,战略发展“All in 液冷”

根据 Gartner 和 IDC 数据,1H2022 公司服务器出货量位居全球第二、中国第一,AI 服务器市占率 20.9%,多节点服务器市占率 13.1%,长期保持全球第一,边缘服务器以 53.1%的市占率持续领跑国内市场。2022 年公司发布全栈液冷产品,实现通用服务器、高密度服务器、整机柜服务器、AI服务器四大系列全线产品均支持冷板式液冷,并提供液冷数据中 心全生命周期整体解决方案,目前天池液冷基地年服务器产能超 10 万台。与京东云联合发布天枢液冷整机柜服务器,实现散热效率提升 50%,能耗降低 40%以上,已在京东云数据中心实现规模化部署。

中科曙光:超算龙头铸就数据中心液冷领军

中科曙光是国内超算龙头,“曙光星云”赋能多地智算、超算中心建设,在全国建设运营 50 多个云计算数据中心。中科曙光 2011 年投入液冷研发,2015 年上线第一批商用冷板式液冷设备,其提出的浸没相变液冷技术,可使 PUE 最低降至 1.04,相比传统风冷数据中心能效比提升 30%。孵化出的子公司曙光数创是国内服务器液冷领军企业,2022 年 IPO 募集资金近 2.3 亿元用于液冷数据中心产品升级及产业化研发项目。

曙光数创专注数据中心高效冷,毛利率 40%+行业领先。公司主要产品分为浸没相变液冷、 冷板液冷以及模块化数据中心三大类,历史五年收入 CAGR 达 35.5%,2022 年收入 5.2 亿元。公司浸没式优势显著,贡献近八成收入,未来冷板式将逐步放量贡献收入增速。

主线三:提供包含芯片级散热的完整解决方案的供应商

富信科技:解决方案覆盖全产业链,高端 TEC 逐步国产制造

富信科技主要业务包括半导体热电器件及系统、热电整机应用等,具备全产业链技术解决方案及核心器件的独立研发制造、综合运用能力。2022H1 富信科技热电整机营收占比 58.19%,半导体热电系统营收占比 16.92%,半导体热电器件占比 14.06%。富信科技散热解决方案涉及军事、消费品、汽车、半导体、工业、通讯和生命科学领域,是全球半导体热电产业中,少数涵盖从核心部件到下游热电整机应用的全产业链技术解决方案自主研发的企业之一。

中石科技:热管理解决方案产品丰富,跻身清洁能源赛道

中石科技致力电子设备可靠性,提供整体解决方案。中石科技产品涵盖热管理材料、人工合成石墨材料、电磁屏蔽及 IP 密封材料、EMI 滤波器、信号滤波器、EMI/EMC 等领域, 服务于智能终端、通讯设备、新能源汽车、电子电力、机械制造、轨道交通等行业,为客户提供有竞争力的热管理及电磁兼容全面解决方案。

热管理解决方案应用场景丰富,涵盖手机、平板、笔电、服务器、新能源等。2022H1 中 石科技导热材料营收占比 89.16%,产品布局广泛:1)高导热石墨产品,据日本富士经济出版报告,公司是人工合成高导热石墨膜全球龙头公司;2)导热界面材料TIM,公司深耕行业 16 余年,是全球通信行业、消费类电子主流导热界面材料供应商,多项产品属 业内首创;3)热管,用于热远点传播,具有高效导热、灵活应用等特点,用于大功率芯 片及散热空间小的产品;4)均热板,用于热面传播,具有超薄(最薄可达 0.25mm)、低热阻、高效散热、多向散热等特点;5)热模组,其中风冷散热模组功率高;液冷散热模组具有防水防尘设计、比风冷更节能、热流密度好、可靠性好、可以进行灵活的流体通 道设计,适应更高散热功率场景,主要应用于服务器/数据中心等。

展开阅读全文