中特估下的油气化工投资机会

调研纪要

线索主要标的

近期国资委主要负责人针对国企改革与发展多次表态,一方面提出要从优化国有经济布局、完善中国特色国有企业现代公司治理、健全国企科技创新体制机制等方向深化国企改革,另一方面宣布启动国有企业对标世界一流企业价值创造行动,以价值创造为主要抓手,推动国企的高质量发展。除此之外,近期上交所主要负责人也表示当前 “央企估值水平整体偏低”,建议需要多个部门共同推动央企用好资本市场的融资优势和资产配置功能,不断做强做优做大 。结合去年11月证监会主席在2022金融街论坛年会上提出的“探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”,中金策略团队认为在当前的市场环境下,中国特色估值体系的相关领域值得持续关注。

石化化工央企估值相较于海外同行被低估

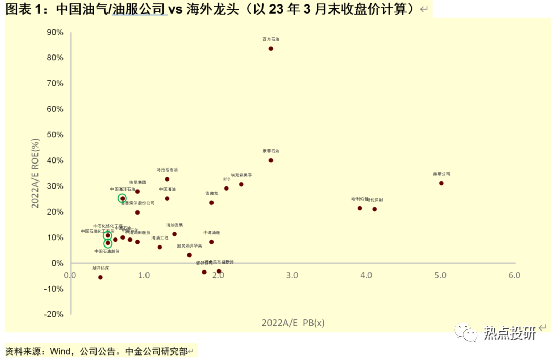

ROE水平低于海外同行,中国石化化工央企估值水平偏低。我国国有企业在一定程度上具有服务民众的公益属性,在低景气周期往往需要承担额外的社会责任,因而国有企业在低景气周期中成本偏高,其中2020年受疫情的影响,三桶油ROE明显降低,民营企业却刚好相反。与之相对应,三桶油的盈利水平低于埃克森美孚等海外同行企业,2022年与海外同行平均20%以上ROE相比,国内仅中国海油实现20%以上ROE,中石油、中石化则在10%左右。估值方面,三桶油中仅中国海油PB高于1X,且其它较多央企估值同样低于1X。向前看,通过提升ROE、改革用人和激励机制,我们认为央企及国有企业估值有望稳健提升。

央企、地方国企估值大幅低于民营企业,石油石化央企低估明显

截至2023年4月13日,基础化工行业民营企业是行业最大的组成部分,企业数量占比67%,市值占比56%;其次是地方国企,企业数量占比16%;第三是央企,企业数量占比6%。估值方面,央企/地方国企/民营企业的P/E(TTM)倍数中位数分别是21/15/27,P/B(LF)倍数中位数分别是1.78/2.22/2.46。P/E层面来看,地方国企估值最低,央企其次,民营企业最高。ROE角度,三者ROE水平相似,央企略高于地方国企和民营企业。股息率层面,基础化工企业股息率整体偏低,央企/地方国企/民营企业分别是1.36/1.26/1.21。

截至2023年4月13日,石油石化行业央企从市值角度来看是行业最重要的组成部分,占比81%,尽管数量占比仅为32%,主要系三桶油市值贡献。估值方面,央企/地方国企/民营企业的P/B(LF)倍数中位数分别是1.59/1.68/2.28,央企估值最低,地方国企其次,民营企业最高。ROE角度,民营企业大幅高于央企(不含三桶油)和地方国企。股息率层面,央企/地方国企/民营企业分别是2.49/2.05/1.28,其中中国石化/中国海油股息率分别为10.83/10.63,大幅跑赢其它企业。

石油石化央企PB倍数低于1占比达32%,低估明显。基础化工央企及国企盈利能力相对较强,PB估值中枢更高。在统计的基础化工行业中,28个央企1个企业PB低于1,72个地方国企5个企业PB低于1。石油石化行业中,16个央企中PB低于1的企业高达5个,估值水平偏低。

央企估值修复,2023年至今大幅跑赢大盘

2022年至今,中国石化A/H股、中国海油A/H股、沪深300分别涨幅43.2%/33.6%/37.4%/53.9%/-16.8%,石油石化央企大幅跑赢大盘,且在2023年后呈现加速上涨走势。从估值角度来看,中国石化A股、中国海油A/H股已经修复至接近或超过1X P/B的区间。其它低估央企及地方国企获得市场关注较少,未来或具备上行空间。

关注“中国特色估值体系”下的国企投资机会

重点关注A股国企,尤其是地方国企投资机会。我们重点梳理了A股石油石化和基础化工板块中,P/B低于1X的央企及地方国企。央企中华锦股份(P/B 0.82X)、安道麦(P/B 0.91X)估值相对偏低。此外,地方国企中诚志股份(P/B 0.62X)、华谊集团(P/B 0.66X)、中泰化学(P/B 0.70X)、新乡化纤(P/B 0.83X)低估明显,且华谊集团、中泰化学同时具备相对较好的盈利(ROE大于5)。

重点关注H股低估标的。与A股相比,H股中石化化工企业低估问题更为突出。央企中中海石油化学(P/B 0.49X)、中石化冠德(P/B 0.49X)、中石化炼化工程(P/B 0.53X)值得重点关注。此外地方国企中北京控股(P/B0.41X)、新天绿色能源(P/B 0.66X)估值低,具备较大上行潜力。

重点公司跟踪

目前MDI盈利处于底部,国内经济复苏有望带动盈利逐步改善。由于下游需求释放有限,叠加供方货源有所增加,本周聚MDI和纯MDI市场价格环比分别下降2.0%和1.1%至14,900元/吨和17,800元/吨,目前聚合MDI-纯苯-煤炭和纯MDI-纯苯-煤炭价差分别为6,875元/吨和9,176元/吨,价差分别处于2010年以来19%和9%分位。目前MDI盈利处于底部位置,由于2022年全球MDI产能利用率处于较高水平,我们预计2023年全球MDI产能增速仅4%。随着国内经济逐步复苏,我们预计国内MDI需求有望逐步改善,将带动MDI价格和盈利逐步回升。

大规模资本开支驱动中长期持续成长。按照公司规划建设项目,我们测算未来3-4年时间公司资本开支有望超千亿元。公司在聚氨酯(MDI、TDI和聚醚多元醇扩产)、石化(乙烯二期、烟台蓬莱PDH项目等)、精细化学品和新材料(柠檬醛及衍生物项目、HDI扩产、新能源材料项目等)板块均有较多项目逐步建设投产,我们预计2023-25年公司盈利中枢将持续提升。

图表9:万华化学部分在建/规划项目(截至2023年3月31日)

资料来源:公司公告,项目环境影响报告书,中金公司研究部

2022年营收302.45亿元,同比+13.6%;归母净利润62.89亿元,同比-13.3%;扣非后归母净利64.17亿元,同比-11.0%。其中,4Q22营收72.37亿元,同比-15.0%;归母净利润7.55亿元,同比-54.5%;扣非后归母净利9.36亿元,同比-42.1%。2022年公司主要原材料煤炭、苯的价格不同程度上升,而大部分产品景气度下行,导致公司业绩同比略有下滑。公司经营性现金流量净额69.99亿元,同比+42.7%。

项目集中投产,公司盈利能力有望迈上新台阶。根据公司公告,2022年11月,总投资49.8亿元的30万吨/年己内酰胺及20万吨/年尼龙6切片装置投产。据大众日报[1],2023年1月公司年产30万吨碳酸二甲酯装置投产,据财联社报道[2]该装置配套的下游30万吨/年碳酸甲乙酯和5万吨/年碳酸二乙酯项目有望于2023年4月投产。据荆州新闻[3],华鲁恒升荆州基地一期项目计划今年六月投产。我们预计德州30万吨/年草酸项目2023年下半年投产,以上项目总投资接近185亿元,有望对公司盈利能力产生显著提升。

利用荆州优势配套资源,重点发展新能源、新材料产业。公司荆州基地利用浩吉铁路,依托大型煤炭储运基地,结合荆州当地的矿产资源,我们认为有助于发挥公司煤气化的优势,实现煤化工与石油化工、盐化工、磷氟化工的有机结合。据公告,公司下一步将在荆州建设年产20万吨BDO、16万吨NMP及3万吨PBAT生物可降解材料一体化项目、10万吨/年醋酐项目、蜜胺树脂单体材料项目、蜜胺树脂单体材料原料及产品优化提升项目,四个项目预计总投资为50.54亿元。公司积极发展化工新材料产品,推动产品向下游延伸,向高价值、高性能产业链发展,壮大化工新材料产品集群。

葫芦岛基地环评公示,看好成长性继续兑现。近期扬农化工子公司辽宁优创披露新项目规划,产品主要包括1500t/a咪草烟、5000t/a烯草酮、3000t/a功夫菊酯、2500t/a氟唑菌酰羟胺等。项目计划投资42亿元(包含公用工程),我们预计最快2023年末有望逐步投入运营。优创项目推出,打消市场对于公司远期成长忧虑,我们认为打开成长空间。

产品价格回落,2023年周期承压。根据百川数据,2023年1-2月均价功夫菊酯18.25万元/吨,比-26.4%;联苯菊酯均价23.6万元/吨,同比-22.6%,我们认为部分与行业供应增加有关,同时叠加上游原材料跌价。另一方面,2023年1-2月草甘膦均价4.66万元/吨,同比-39.6%,近期进一步下跌至3.58万元/吨,当前时点无一体化配套企业基本无盈利。整体而言,我们判断今年菊酯业务盈利压力相对较小(量增价减),草甘膦业务或面临较大下行压力。

需求向上,看好工业硅景气复苏。相较于2021年单边上行行情,2022年工业硅价格走势较为反复,我们认为主要原因来自于需求端的增速放缓(尤其是有机硅及硅铝合金),叠加供给端的增量兑现(如合盛40万吨及枯水季西南地区开工负荷提升)。向前看,我们认为需求支撑仍主要来自多晶硅的投产,据硅业分会预测,多晶硅月产销量有望从年初的~5万吨提升至年末的~10万吨。另一方面,尽管有机硅2022年扩产也较多,但是由于行业景气度下行,有机硅行业对于高价工业硅消纳能力有限。

多晶硅业务助力合盛再上新台阶,市场或未充分预期。公司发布公告,拟计划投资355亿元用于建设20万吨多晶硅及下游组件项目,其中多晶硅20万吨产能计划投资175亿元。我们预计一期10万吨有望于2Q23投放,二期10万吨则在2023年末投产。由于多晶硅盈利能力强(当前吨净利达~20万元/吨),我们认为多晶硅或助力公司再上新台阶。此外,公司在一体化、能源电力及规模方面具备优势,我们预计公司未来有望在多晶硅行业里获得一席之地。

维生素E和蛋氨酸价格有望维持强势。国内生猪价格反弹,养殖利润改善,我们认为维生素需求边际向好,维生素E行业格局好,价格有望继续维持强势;维生素A、D3、C产品价格处于历史底部,价格企稳;欧洲天然气价格上涨,蛋氨酸成本上升,供给存在不确定性,蛋氨酸价格有望强势。

创新驱动持续成长。公司已披露维生素B6、B12、薄荷醇投产;PPS产能试车;牛磺酸、蛋氨酸按期推进。我们认为公司未来有望实现维生素单体全品类覆盖,并布局人用营养品市场,蛋氨酸具备全球竞争力,有望成为产能全球前三;公司未来计划拓展香料品种种类,形成多品种全系列;新材料板块HDI、尼龙66产品市场容量大,我们认为有望成为公司重要增长点;生物制造方面,公司在合成生物学方向持续布局,打造生物制造能力。

4Q22轮胎市场景气度环比3Q22变化不大。需求端,2022年中国乘用车销量同比+11.2%,其中4Q22环比3Q22下滑2.5%;2022年中国商用车市场销量同比-31.9%,其中4Q22环比3Q22增加1.8%,商用车需求仍相对低迷。原材料端,4Q22天然橡胶/丁苯橡胶/顺丁橡胶/炭黑平均价格分别环比3Q22平均价格-0.7%/-13.9%/-13.7%/+15.4%,合成橡胶价格下调,炭黑价格上涨,整体轮胎原材料价格变化不大。此外,集装箱运费持续下跌,海外需求回落,4Q22海外出口业务订单量触底。但我们认为运费下跌将进一步提升中国和东南亚轮胎出口的性价比,对中长期国内轮胎在海外市占率提升有帮助。

2023年外部环境有望改善。展望2023年,海外出口需求将逐步恢复,我们预计公司泰国工厂负荷在2023年将有所提升。我们认为国内商用车产量和全钢胎的替换需求也将随着国内经济复苏逐步提升,公司全钢胎负荷有望逐步恢复。2022年公司整体产能利用率同比大幅降低,折旧等成本提升对公司产生负面影响,2023年我们预计有望逐步修复。

塞尔维亚工厂将逐步投产,2024年有望对业绩有积极贡献。玲珑塞尔维亚工厂积极推进建设,公司计划一期全钢项目1Q22达产,半钢项目在2Q23试生产,形成120万套全钢胎和600万套半钢胎产能,我们预计塞尔维亚工厂在2H23有望打平,2024年会对公司业绩有积极贡献。此外公司持续推进高端配套和新零售业务,中长期利润率改善潜力较大。

周期景气下行,公司α可期:公司在过去打造了国内首屈一指的一体化、集约化、智能化综合化工园区,但回溯上一轮周期下行阶段(1H18-1H20),受制于能耗约束,未能在周期底部证明自己的成本优势和α,近几年公司除继续产能扩张之外,持续节能降耗和延链补链强链动作,产业链和园区磨合日臻成熟中,我们认为公司稳态下的盈利能力有望逐步提升。中长期来看,能耗要素和园区资源稀缺背景下合成气衍生物和其他高能耗产品供需格局良好,我们预计公司盈利能力或将继续维持较高韧性,建议重点关注周期底部阶段的预期差,以及左侧布局的机会。

双酚A项目落地,进入产能密集投放期:公司公告20万吨双酚A项目顺利投产,我们预计公司聚碳酸酯产业链一体化程度将进一步增强。公司2020年受能耗双控和疫情影响资本开支略有下滑,而2021/1H22分别资本开支37.6/19.5亿元,再度进入资本开支高峰期。截至3Q22末公司在建工程51.16亿元,相比年初增加13.71亿元。往后看,我们预计高端氟材料一体化项目、聚碳酸酯项目、甲胺/DMF改扩建项目、30万吨己内酰胺项目、40万吨有机硅项目有望在未来一年左右时间逐渐释放产能或投产,我们测算上述项目合计投资约122亿元,上述项目全部投产后公司固定资产有望增加近40%,公司盈利中枢有望再上一个台阶,继续看好未来几年成长的持续性。

国际能化巨头溢价购买公司股权,公司价值有望重估。沙特阿美以24.3元/股的价格受让荣盛控股10%加一股股份,较3月27日收盘价溢价88%,我们认为彰显了国际能化产业巨头对荣盛石化未来发展的看好,也将影响二级市场对于公司的定价。此外,本次战略合作将进一步保障公司原料的稳定供应,推动公司的产业布局,为提升公司的影响力提供了有力的帮助。

沙特阿美将成为荣盛石化战略投资者,公司长期发展空间有望进一步打开。沙特阿美是世界最大的一体化能源和化工公司之一,一方面需要原油产品的稳定销售市场,另一方面也在加速推进下游化工品领域在全球的布局,投资包括中国在内的新兴市场中的炼化一体化及化工品项目。此次合作也将为后续荣盛石化引入沙特阿美在炼油、石化等领域的先进技术,以及双方进行技术优势互补、资源共享等合作奠定了良好基础。我们认为公司国际化进程有望加速,长期发展空间有望进一步打开。

看好公司“第二成长曲线”。公司新材料业务新建项目稳步推进,公司预计160万吨/年高性能树脂及新材料项目、精细化化工园二期BDO和氨纶项目以及年产30万吨己二酸项目将在2023年逐步投产;年产260万吨高性能聚酯工程、南通新建锂电隔膜项目正稳步推进中。同时,在巩固现有产业竞争力优势基础上,公司积极布局锂电隔膜、电解质、PET铜箔和太阳能光伏背板膜等新兴市场需求与业务领域。我们认为,公司在4Q22-2023进入项目投产高峰期且不断拓展新兴领域,公司“第二成长曲线”较为明朗,有望持续贡献业绩增量。

国产替代叠加产能释放,氟化工盈利有望提升。2022年底3M公告将在2025年停止PFAS相关产品生产[1],2023年以来欧洲化学品管理局就PFAS的制造、投放市场和使用征求意见[2],我们认为随着部分海外发达国家环保政策的加强,海外氟化工产能有望逐步退出。而我们认为在部分关键且下游增速较好的半导体、数据中心、燃料电池等应用领域需求有望持续旺盛,高端氟化工产品国产替代趋势明确。今年下半年海斯福二期、海德福一期项目即将投产,公司将打通四氟乙烯、六氟丙烯到下游高端氟化工品产业链,同时氟表面活性剂、全氟聚醚、六氟二酐等氟聚酰亚胺单体、可溶性PFA、PFSA等高端氟化工产品需求旺盛,产品销售快速增长有望,我们看好氟化工盈利在未来两年内登上新台阶。

利空逐渐落地,电解液盈利有望于1H23触底。当前锂电需求由于4Q22冲量叠加燃油车降价的压力有所疲软,上游碳酸锂价格快速下行,我们认为需求端与成本端利空逐渐落地,看好后续电解液需求上行;同时供给层面上,永太、胜华等有力新增竞争对手已经投产,我们认为部分小厂已盈利转负,行业盈利有望于1H23触底。中期看行业竞争有望加剧,技术实力相对优势有望更受到下游企业认可,我们看好新宙邦长期市占率有望向上;同时公司电解液业务海外占比较高,波兰产能已经投产,看好海外业务的快速发展。

来源:热点投研

展开阅读全文