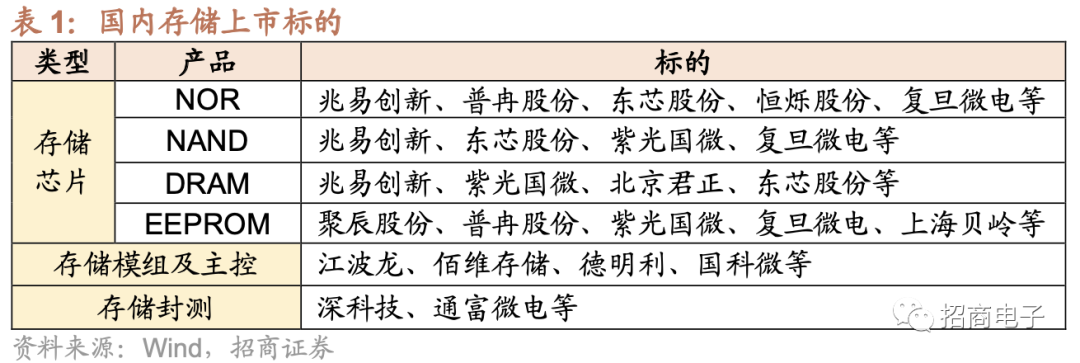

国内存储芯片产业上市标的

科技先锋

线索主要标的

来源:招商证券

存储行业自进入下行周期以来,价格持续下滑,存储原厂盈利能力已降至冰点。存储厂商纷纷降低产能利用率和库存水位,伴随着下游需求在2023H2逐步边际复苏,存储行业有望在2023H2初现拐点。

近期美光在华销售产品受到审查,将加速国产制造进程,国内存储行业有望受益于景气度拐点和自主可控双重逻辑,看好国内各存储公司未来表现。

存储芯片厂商:

兆易创新:国内利基存储平台型龙头,自研DRAM占比不断提升。1)NOR:根据IC Insights,兆易创新是国内第一大、全球第三大NOR龙头,2021年全球NOR市占率达到23.2%。公司当前NOR主流型号GD25/55系列覆盖512Kb-2Gb全容量,工业级占比超50%,车规SPI NOR Flash 2Mb-2Gb全容量已经铺齐;55nm全系列产品均已量产,正在推进45nm制程工艺研发;2)SLC NAND:38nm和24nm制程全面量产,1-4Gb全容量覆盖,38nm车规SLC NAND已经推出,搭配车规级SPI NOR Flash;3)DRAM:公司推出自研利基19nm DDR3、17nm DDR4、LPDDR3/4等产品,同时具备长鑫技术支持并代销大容量DRAM。公司于3月1日公告,2022年与长鑫实际采购金额为8.74亿元,其中代销6.13亿元,代销2.61亿元;预计2023H1与长鑫关联交易金额预计为5.55亿元,其中自研2.08亿元,代销3.47亿元。

紫光国微:特种IC平台型厂商,特种存储业务领先优势持续扩大。紫光国微子公司深圳国微主营特种IC业务,在2013年便拥有特种SRAM/ERPOM/EEPROM/FLASH/高可靠存储共5大系列产品,特种SRAM具备国内最高水平;2017年,公司特种DRAM包括SDRAM/DDR/DDR2/DDR3等十多个品种;2022年,公司新开发特种NAND、新型存储器等多个品种,国内领先优势不断扩大。

复旦微电:拥有完整的NVM产品线,主推EEPROM、NOR、SLC/Parallel等产品线。①EEPROM(容量1kbit-1024kbit):用于手机模组、消费电子、工业、通讯、医疗等应用;②SPI NOR Flash(容量0.5Mbit-256Mbit):覆盖手机、网通、安防、PC、物联网、显示面板、办公设备及工控等产品;③NAND Flash(0.5Gbit-8Gbit):既能用于手机、数据卡、机顶盒等消费类产品,又能满足工业级标准;④ASNVM(VCM Driver EEPROM/NVM):已为DIMM内存条开发SPD专用EEPROM,为手机摄像头模组开发VCM Driver、EEPROM二合一产品,为NFC配对及产品开发双接口EEPROM或Flash产品。公司2022年存储产品通过价格调整等应对消费市场的波动,也在加强工业、高可靠、汽车等市场拓展,FM24C512DA1(EEPROM)已通过AEC-Q100车规级认证,并陆续上车使用,适用于T-BOX、智能座舱、域控制器、娱乐系统、传动系统、安全与底盘等;公司NOR/NAND等车规产品也在认证推广中。

北京君正:汽车利基DRAM龙头,车规NOR逐渐起量。公司是全球第二大车规DRAM龙头,产品份额仅次于美光,当前产品以DDR3为主,DDR3在DRAM产品中占比大约为50%左右,后续如果有海外大厂等逐渐退出该市场,预计将对公司未来市场带来一定的机会;公司DDR4营收逐渐增加,新品8G LPDDDR4在22Q4已开始送样;车规级NOR持续起量,50nm NOR有望占据更多市场份额。

聚辰股份:提供内存接口EEPROM等产品,车规级存储持续拓展。公司与澜起科技合作开发SPD及DDR5相关配套芯片,DDR5渗透率逐渐提升,有望伴随澜起内存条而迅速放量;公司车规EEPROM包含A3(-40℃-85℃)、A2(-40℃-105℃)、A1(-40℃-125℃)全系列产品,用于车载摄像头、液晶显示、娱乐系统等外围部件,目前实现批量供货,并逐步延伸至车身控制模块、底盘转动及微持电机、智能座舱、新能源汽车三电系统等核心部件;车规NOR容量为512Kb-1Gb,已通过AEC-Q100 Grade1验证。

普冉股份:40nm NOR占比逐步提升,ETOX工艺持续拓展。公司存储产品包括NOR和EEPROM,1)NOR:以SONOS工艺为主,主要面向中小容量,当前40nm占比提升,有助于降低成本、提高毛利率,同时积极拓展中高(128Mb及以上)ETOX工艺NOR产品;2)EEPROM:逐渐从消费类拓展至车规级,车规产品已经通过A1认证,用于车身摄像头、车载中控、娱乐系统等领域,在同步推进全容量车规EEPROM的认证。

东芯股份:利基存储平台型厂商,国内SLC NAND占比超50%。公司同时布局SLC NAND、利基DRAM、NOR,1)SLC NAND:公司SLC NAND国内占比超50%,募投项目中,1x nm先进制程的SLC NAND产品完成了产品首轮流片,目前正在调试;已有产品通过AEC-Q100认证,正在从工业向车规级发展;2)DRAM:公司DRAM包括25nm DDR3,容量为1Gb-4Gb,也包括低功耗的LPDDR1、LPDDR2以及LPDDR4x产品,公司DDR3用于消费类产品,自研LPDDR1/2与自主SLC NAND合封出售,LPDDR4x目前面向通讯类,未来将进一步扩大容量;3)NOR:公司NOR使用的是ETOX技术,主要针对中大容量的产品,目前容量涵盖64Mb-1Gb,中大容量的NOR更多用于网络通讯、工业、汽车等。

恒烁股份:主营NOR和MCU,NOR产品逐步向工业、汽车市场切换。SPI NOR产品提供1-256Mb容量,采用ETOX工艺,代工厂主要为武汉新芯和中芯国际,主要用于消费电子、物联网、通信、工业控制等领域。公司大容量NOR正在研发,部分产品的AEC-Q100认证正在推进。

上海贝岭:新一代基于I2C协议的EEPROM产品已经完成更新,主要应用于汽车等领域的SPI及Microwire等标准的系列EEPROM产品也已完成设计;公司着力提升EEPROM产品的可靠性,以满足工业控制领域的高端客户需求,工业级产品在常温下的擦写次数最高可达到400万次以上,已在电表等领域大量使用;多款主流容量的车规级EEPROM产品正在进行A1等级的AEC-Q100验证考核,部分产品已经通过考核且批量供货;同时,NOR等其他的非挥发存储器产品研发工作正在按计划进行。

存储模组及主控芯片厂商:

江波龙:国内存储模组龙头,布局嵌入式存储、固态硬盘、移动存储、内存条四大产品线。江波龙是国内DRAM和NAND存储模组龙头,自主培育行业存储品牌FORSEE和高端消费品牌Lexar,在嵌入式存储领域,2022年eMMC&UFS全球份额第六;在固态硬盘领域,Lexar品牌SSD出货量全球第四,目前实现了SATA企业级批量交付,PCIe SSD也开始交付;在移动存储领域,Lexar品牌全球排名第二;在内存条领域,22H1实现RDIMM量产,RDIMM产品开始交付。

佰维存储:面向To B和To C端,下游应用不断拓展。公司主要产品包括嵌入式存储、消费级存储、工业级存储产品,产品用于移动智能终端、工业、企业、车载、PC OEM等六大领域,在To B端,公司佰维(Biwin)提供产品包括消费级固态硬盘及内存条,针对国产PC品牌厂商、PC OEM厂商、装机商等PC前装市场;在To C端,子公司佰微(Biwintech)及运营的惠普(HP)、掠夺者(Predator)等品牌面向PC后装、电子竞技、移动存储等市场。

德明利:核心技术聚焦闪存主控芯片,从移动存储向嵌入式存储、SSD等领域拓展。公司自主设计内存主控芯片,结合主控芯片固件方案及量产工具开发、存储模组测试等,形成完整的存储管理应用方案。公司产品主要包括存储卡、存储盘、固态硬盘等存储模组,主要聚焦于移动存储市场中的消费电子、工控设备、家用电器、汽车电子、智能家居、物联网等领域,2021年自主主控芯片搭载率超70%。目前,公司开始布局嵌入式存储和SSD等业务,预计23Q2会进行1颗SATA固态硬盘主控芯片的tape-out。

国科微:自2013年投入固态存储控制芯片的研发,推出多款自主知识产权的存储器主控芯片,GK2302v200系列全面适配128层TLC和QLC颗粒,GK2302系列搭载国产嵌入式CPU IP核,GK2301系列获得国密国测双重认证存储器主控芯片系列。

存储封测厂商:

深科技:存储封测产能持续扩张。公司高端制造中的数据存储主要包括硬盘PCBA、硬盘HAS、硬盘基片、企业SSD、服务器PCBA等产品的制造服务;存储半导体业务主要是为存储半导体提供封装测试,最终产成品包括RAW NAND、DRAM、LPDRAM、Embedded Storage等。存储封测产线合肥沛顿于2021年12月实现投产,预计于2023年底至2024年初实现满产,预计满产后总产能达到12万片/月。

通富微电:拥有Bumping、WLCSP、FC、BGA、SIP等先进封测技术,QFN、QFP、SO等传统封测技术以及汽车电子产品、MEMS等封测技术,可进行高端CPU/GPU、存储器等的封测。

展开阅读全文