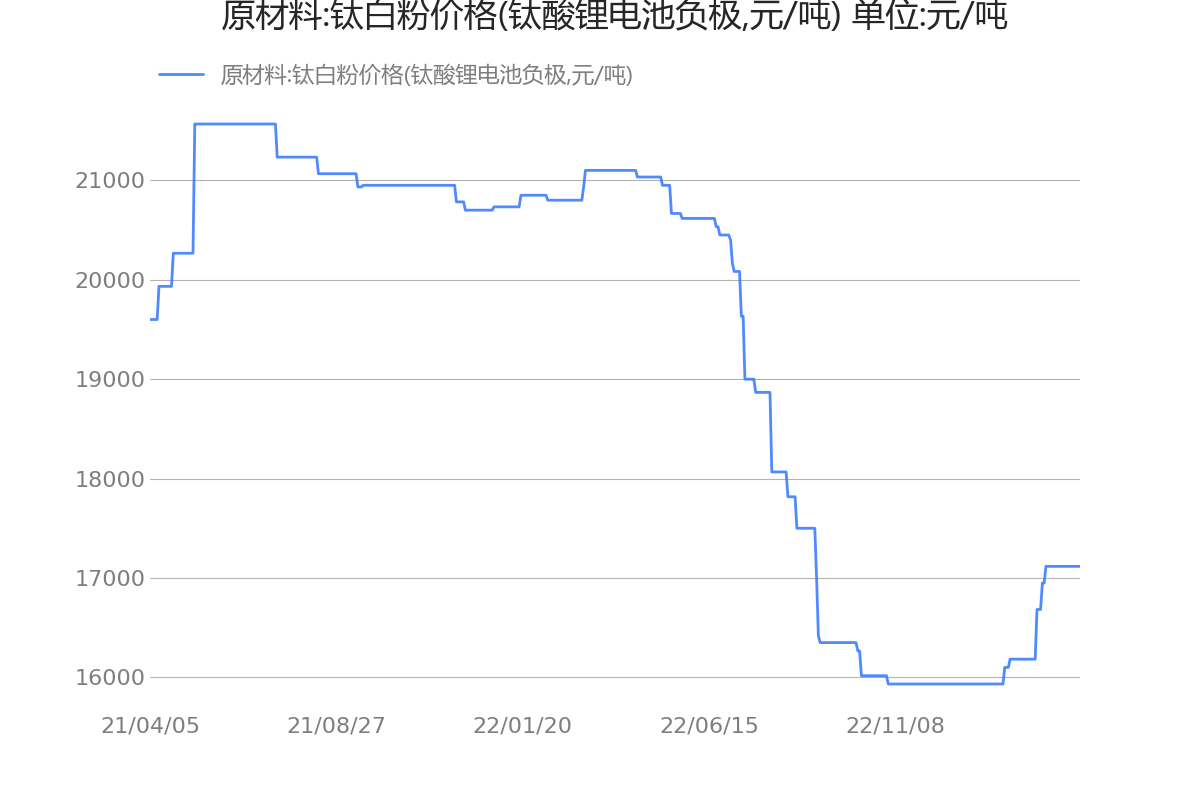

起底新能源车行业!原材料:钛白粉价格(钛酸锂电池负极,元/吨)近30日变动5.77%[23/04/03]

行业起底

线索章节

影响新能源车产业链的行业数据新能源车相关标的:我国新能源车发展概况本轮行情与历史四轮异同相关个股大家都在看:

线索详情

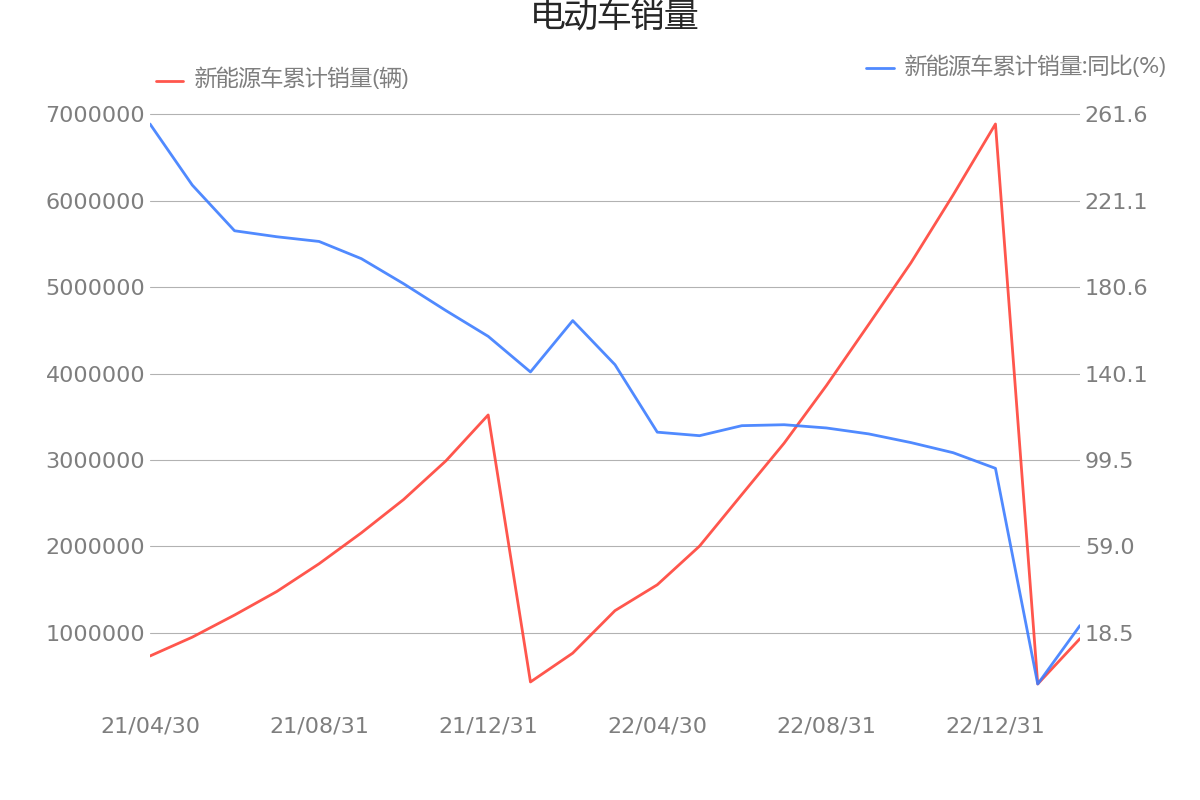

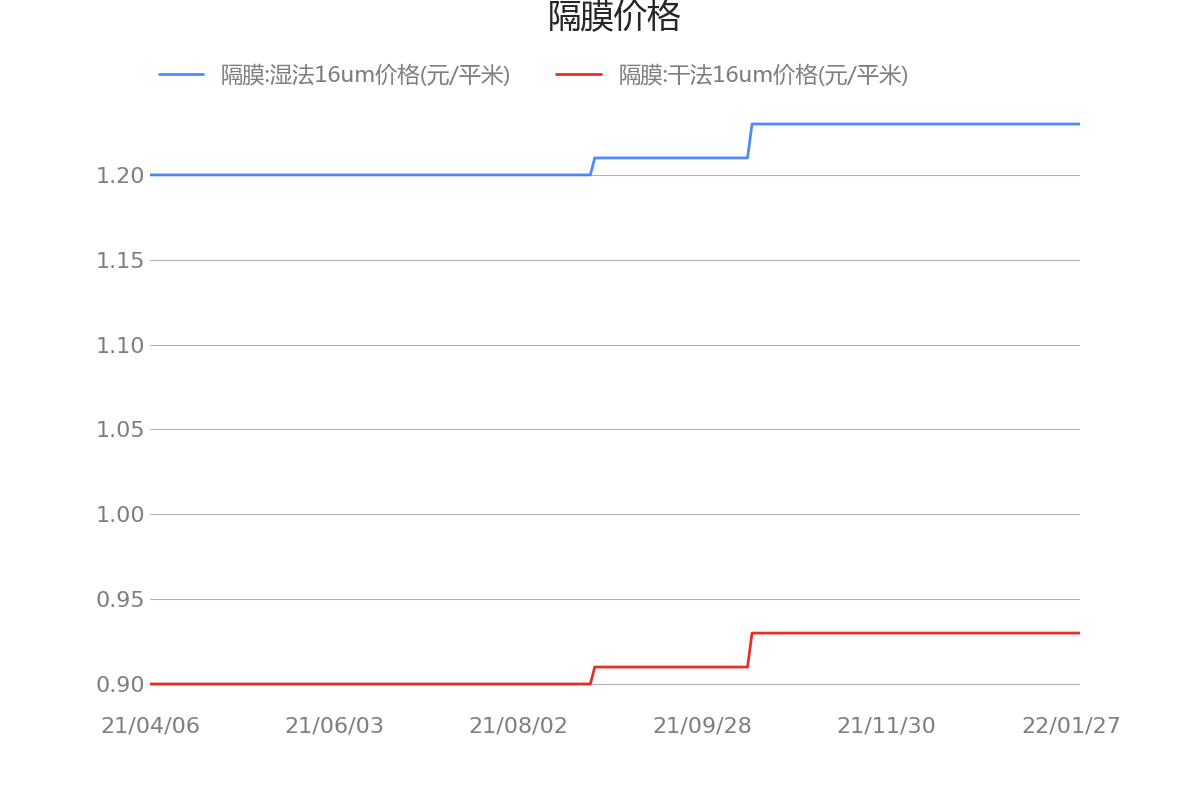

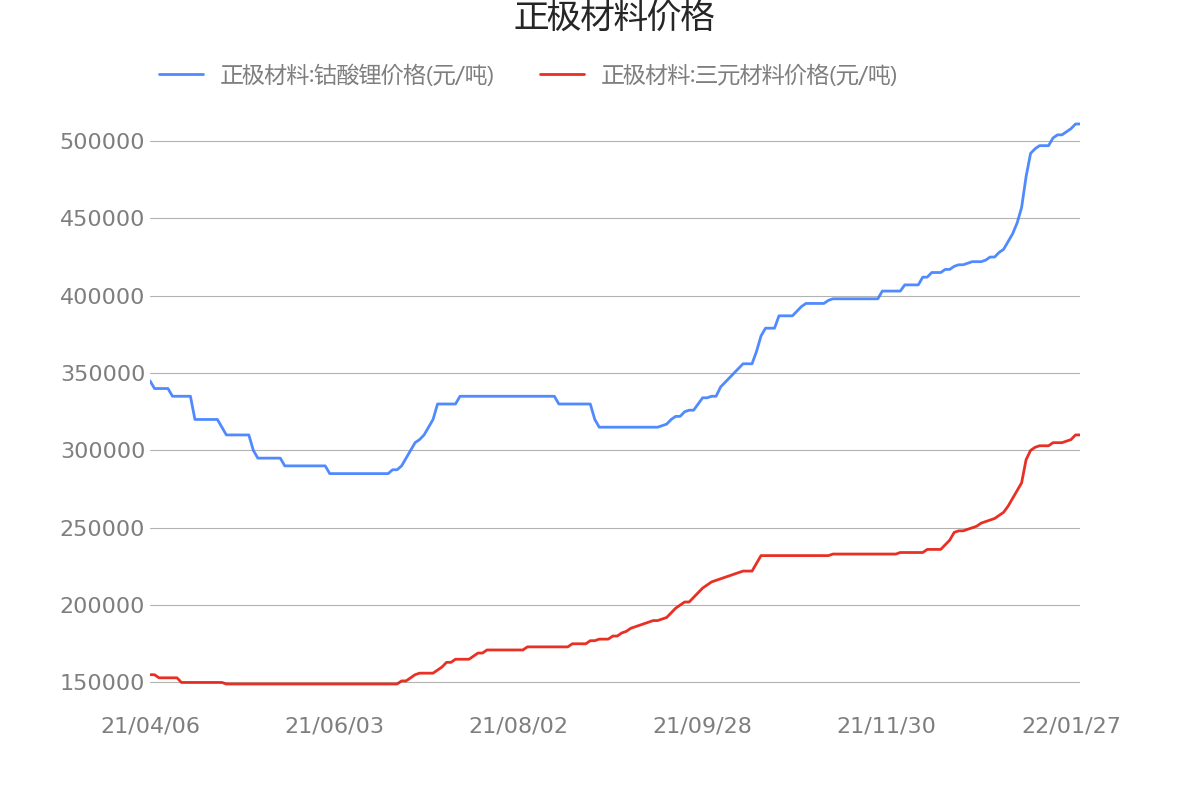

#02 影响新能源车产业链的行业数据

原材料:钴价格(元/吨)2023年3月31日数据为290700.00

原材料:钛白粉价格(钛酸锂电池负极,元/吨)2023年3月31日数据为17116.67

数据来自:

数据来自:

数据来自:

数据来自:

数据来自:

数据来自:

数据来自:

#03 新能源车相关标的:

| 证券名称 | 所属板块 | 今日涨幅(%) | 近1月累计涨幅(%) | 市值(亿元) |

|---|---|---|---|---|

| 宁德时代 300750 | 电池 | 1.48 | -0.58 | 9917.83 |

| 璞泰来 603659 | 隔膜,负极 | 1.57 | -0.12 | 694.16 |

| 恩捷股份 002812 | 湿法隔膜 | -0.51 | -2.63 | 1015.74 |

| 当升科技 300073 | 正极 | 0.67 | -2.79 | 291.34 |

| 亿纬锂能 300014 | 电池 | 1.51 | -3.86 | 1425.87 |

| 宏发股份 600885 | 继电器 | -2.22 | -6.62 | 339.81 |

| 天齐锂业 002466 | 碳酸锂 | -1.31 | -6.97 | 1239.45 |

| 赣锋锂业 002460 | 碳酸锂,电池 | -0.49 | -7.05 | 1340.77 |

| 国轩高科 002074 | 正极,电池 | 0.44 | 1.39 | 530.28 |

| 华友钴业 603799 | 钴,三元 | 0.92 | -5.76 | 879.71 |

| 龙佰集团 002601 | 钛白粉 | 1.05 | -4.48 | 483.77 |

| 中核钛白 002145 | 钛白粉 | 0.15 | -11.10 | 251.23 |

| 安宁股份 002978 | 钛金矿 | 0.76 | -7.61 | 149.53 |

数据来自:

#00 我国新能源车发展概况

据广发证券研究,历史上四轮新能源车主题行情复盘:

①主题认知期(2009/01-2010/11):始于十大产业振兴政策,止于推广销量低于预期,标的稀缺呈普涨格局;

②主题强化期(2012/12-2014/08):始于补贴加码与特斯拉引领产业升级,止于14H2油价大跌,量增预期更高的中下游制造业龙头涨幅更大;

③主题扩散期(2015/01-2016/06):始于产销量暴增与并购重组催化,止于16H2补贴退坡预期,小票相对涨幅更高,产业空间想象力大的衍生领域涨幅不俗(如互联网汽车);

④新一轮主题认知期(2017/06-2017/09):始于双积分政策调整短期催化,但退坡尚未结束,主题可持续性弱且超额收益一般,与第一轮不同,龙头格局趋于稳固。

#01 本轮行情与历史四轮异同

历史上四轮新能源车主题复盘有何启示?

①新能源车主题核心驱动因子为政策因子,体现为估值拉升;

②叠加基本面改善因子(如销量预期向好)的主题涨幅更高;

③大级别行情下,基金加仓幅度较大;

④特斯拉基本面预期是重要催化剂;

⑤优先买龙头,A股流动性充裕情形下再考虑小票概念股;

⑥优先买中游动力电池产业链。

第五轮新能源车主题行情(2019/11至今)同与不同?

①第五轮为新一轮“主题强化期”,启动信号为政策调整拐点(20年补贴不大幅退坡)、产业升级拐点(特斯拉全球产能扩张)双确立,与第二轮更为相似。

②估值空间、业绩拐点、起点低仓位等基本符合历史规律;

③不同在于政策转向需求端、特斯拉映射更强、车联网技术赋能空间更大、再融资更强调内生增长、龙头“强者恒强”等。

#04 相关个股

【宁德时代-利好事件】

公司主营:宁德时代是电源设备行业龙头,营收与净利润规模行业领先。公司财务状况优秀,近三年营业收入和净利润均爆发式增长,且保持良好势头。此外,公司盈利能力较强,财务费用控制力高。

上市公司调研:1、宁德时代怎么看待未来动力电池和储能电池的技术路线发展?如何看待公司的技术路线和竞争对手的对比?具体差异化在哪些方面?

投资者您好,未来动力电池和储能电池的技术路线是我们的本职工作和优势所在,我们在材料体系创新方面我们拥有21C实验室、国家工程中心,更重要的是我们拥有16000多人的研发团队,以及我们特有的研发方法论,我们会不断创新出新的技术路线及产品形态...

【璞泰来-利好事件】

公司主营:璞泰来属于电源设备行业。公司财务状况优秀,近三年营业收入高速增长,净利润经历了爆发式增长,今年营业收入和净利润保持良好势头。此外,公司盈利能力较强,产品成本控制力高,议价力强。

上市公司调研:一、业绩介绍

公司致力于成为新能源电池关键材料及工艺技术的综合解决方案商与平台型企业,坚持以技术研发创新推动电池性能进步及制造效率提升,通过原材料革新、制造工艺升级、规模化高效生产、产业链协同布局等巩固自身成本竞争优势,为客户提供多元、差异化的产品组合及专业化的集成服务。

2022年公司实现营业收入154.6亿元,同比增长71.9%,实现归属于上市公司股东的净利润31.0亿元,同比增长77.5%...

【恩捷股份-利好事件】

公司主营:恩捷股份属于化学制品行业。公司财务状况优秀,近三年营业收入和净利润均爆发式增长。此外,公司盈利能力较强,产品成本控制力高,议价力强。

上市公司调研:董事兼高级副总裁程跃先生回顾了公司2022年度经营发展情况,公司副董事长兼总经理李晓华先生介绍了公司经营计划和发展战略,管理层就投资者较为关心的问题进行了回答,主要内容如下:

1、在线涂覆产能情况和未来出货比例?

近两个月来在抓紧安装在线涂布设备,之前由于核心涂布单元的供应能力有限,在线涂布产能一直不能完全匹配基膜新建产能,今年随着核心供应商生产能力的提升,所有新增基膜产能都将同步匹配在线涂布设备,同时之前未来得及安装在线涂布的产线也将快速补装上涂布单元。今年的安装和投产节奏集中在下半年,在线涂布产线根据设备到厂时间进行安装和调式,快速提升涂布产能给客户进行供应...

#99 大家都在看:

| 推荐线索 | 推荐原因 |

|---|---|

| 昨日最热机构策略观点[23/04/02] | 近期点赞数较多 |

| 一夜之间,全球都开始刨美国的根基了 | 近期点赞数较多 |

| 分析一只有翻倍潜力的医药龙头股! | 近期点赞数较多 |

| 热门新闻摘要[23/04/02] | 近期收藏数较多 |

| 【兴证策略】三个维度思考:“数字经济”行情的时间与空间 | 近期收藏数较多 |

| 4月金股名单曝光!葛卫东、方德基“所爱”被机构扎堆看好,这几只ChatGPT超级牛股仍被集中关注 | 近期收藏数较多 |

| 【兴证策略】深度复盘:13-15年TMT牛市之诞生背景 | 近期收藏数较多 |

数据来自:

展开阅读全文