跌到超级低估的龙头!

复盘总结

上篇文章我们讲了HPV疫苗行业的逻辑,今天我们一起看看HPV疫苗行业的相关公司。

(一)万泰生物

公司主营是HPV疫苗和IVD设备耗材,二价HPV疫苗上市后不断放量爆发式增长,HPV疫苗占比不断提升。

22年占比已经超过了70%;23年大概率会超过80%。我们只需要分析判断HPV疫苗就够了。

22年半年报披露,九价HPV疫苗III期临床试验和产业化放大进展顺利,临床试验已完成现场及标本检测工作,正在进行数据统计分析,小年龄桥接临床试验完成入组工作,已完成商业化生产车间建设。

快的话,九价苗可能25年前后就会上市。

目前产能是二价苗3000万剂/年,九价苗6000万剂/年,虽然国内随着26年前后上市厂家增多有可能产能过剩,但海外还有巨大的市场需求。

2021年10月,公司的二价HPV疫苗通过WHO的PQ认证,成为第一支由发展中国家拥有完全自主知识产权并获得国际认可的宫颈癌疫苗。

公司目前已经在众多海外市场申报注册上市。国际化,是未来突破国内卷的重要方面。

而这9000万剂的产能,如果未来5年后逐步实现销售,就是价值三四百亿的营收体量,接近200亿级别的净利润,20-30倍估值对应五六年后5000亿市值以上,潜在收益率空间巨大。

万泰生物是中国首富钟剡剡的公司,其另外还有上市公司农夫山泉,农夫

山泉的渠道优势大家都是知道的;

在产品力没问题的背景下,钟首富把渠道优势发挥到了极致,HPV疫苗的渠道铺到了全国绝大多数社康去了,每年批签发数量暴增都能销售出去。这也是公司的巨大优势之一,渠道力强悍。

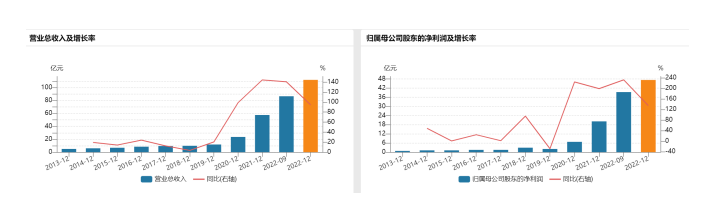

公司上市以来,营收利润快速增长,年化增速超过200%。毛利率稳步提升到了接近90%,净利率稳步提升到了接近50%,ROE快速提升到了50%+,盈利能力极强,是比茅台还暴利的赚钱机器。

万泰生物是HPV疫苗领域确定性最高的公司之一,当下估值也非常便宜,23年业绩只有不到20倍,虽然短期估值压制有所调整,但中长期投资确定性极高。

(二)智飞生物

公司主营业务包括代理默沙东的HPV疫苗和自主研发疫苗,其中代理产品占比极高,剔除21年新冠疫苗,随着HPV代理疫苗的快速增长代理疫苗占比90%。

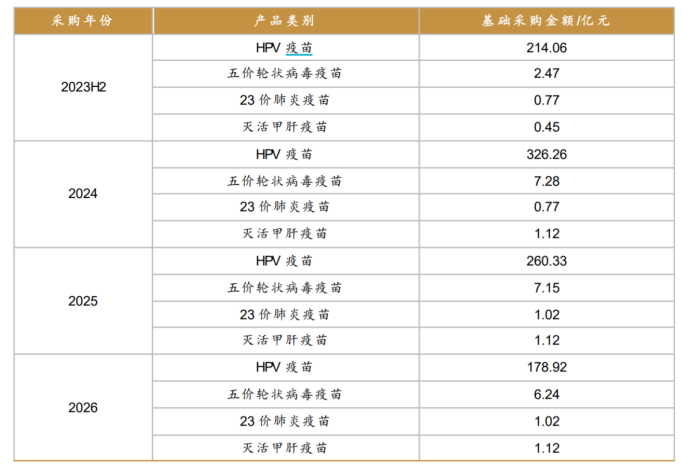

公司代理默沙东的四/九价HPV疫苗和五价轮状病毒疫苗均为重磅产品。2022年11月起,九价HPV扩龄疫苗已在国内多地开展“扩龄”后的首针接种。23年初公司和默沙东重新签订代理疫苗协议:

可见未来2年HPV疫苗还会有爆发式增长,但是远期进口的HPV疫苗是否能够爆发式增长,则是未知数。

因为25-26年开始有第一梯队国产疫苗产品上市了,有可能抢占部分进口的市场份额,25/26年公司代理的默沙东HPV疫苗就会营收见顶。

而公司的自主研发产品没有足够重磅的疫苗管线,大概率5年内无法接替弥补进口疫苗营收见顶下滑的份额。

博唯生物是国产第一梯队,有可能是最快上市国产九价苗的公司之一。博唯生物的九价HPV疫苗产能也是6000万剂/年,也是价值三四百亿的营收,一两百亿的净利润体量。

而博唯生物是智飞生物董事长投资控制的公司,未来注入上市公司也是有可能的,就有办法实现营收利润的稳步增长,公司的估值就有可能和万泰生物类似去看五六千亿市值,但这个存在不确定性。

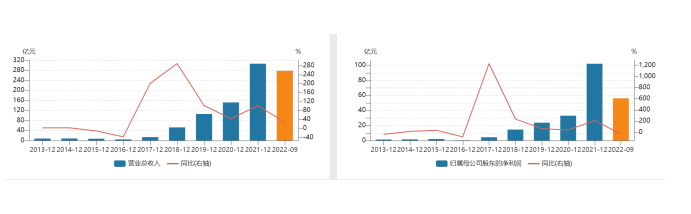

公司上市以来营收利润快速增长,特别是最近5年代理HPV疫苗后。

因为是代理产品为主,毛利率不到40%,净利率大约20%出头,ROE最近5年保持40%+,盈利能力不错,整体上不如万泰生物。中长期投资的确定性也是不如万泰生物。

(三)沃森生物

公司是目前唯一拥有13价肺炎疫苗和二价HPV疫苗两个重磅品种的疫苗上市公司。22年二价苗开始上市销售,是目前仅有的两个国产HPV疫苗之一。

不过九价HPV疫苗进度略微落后万泰生物/博唯生物等公司;当下也在布局最新的mRNA疫苗技术平台。

从产品管线来看,我觉得未来是值得期待的。

公司二价苗也有3000万剂/年的产能,也是价值百亿级别的营收体量,近30亿级别的利润可能性。3-4年内实现满产满销的话就是千亿级别的市值,当下的估值也只是合理位置。

但公司过去的运营管理一团糟,20年曾经想把二价苗卖了,遭到众多机构投资者的抵制。所以这个公司的研发值得期待,但公司管理层可能会有很多幺蛾子,存在不确定性。

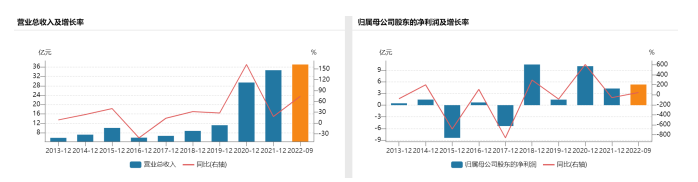

从过去的营收利润情况也看得出来业绩非常不稳定,和万泰生物/智飞生物相比差远了。

毛利率80%符合行业特点,但净利率只有不到20%,连代理疫苗的智飞生物都不如,可见公司的运营管理有很多猫腻。

公司股性非常不错,牛市时候的弹性/想象力就会不错,但熊市杀跌也比其他疫苗龙头更多。

(四)康乐卫士

公司是刚在北交所上市的次新股,目前市值只有50亿+。公司的三价苗和九价苗进度也是国产第一梯队,而且还开了国产第一个男性适应症临床试验。

康乐卫士目前规划的产能安排是三价苗500万剂/年;九价苗3000万剂/年。有可能26年前后上市。

如果未来5-10年实现满产满销,也是价值近200亿的营收体量,接近百亿级别的净利润体量,10年后的市值有可能看千亿级别。是一个具备高弹性的公司。

当然了,公司还没有实现盈利,未来的营销推广也不容易,而且北交所流动性较差,所以会有折价。

公司刚上市,还没有实现稳定的营收和利润,但未来可期。如果看的长,这是一个具备高弹性的品种。

(五)瑞科生物

公司是香港上市公司,当下市值也是不足百亿。

瑞科生物的九价苗也是国产第一梯队,目前涉及产能安排是 2000万剂/年,如果未来10年实现满产满销,对应百亿级别的营收体量,起码二三十亿的净利润规模,合理市值500亿级别。

当然了,问题也是类似的,就是对于渠道建设,以及海外市场的拓展,未来都充满了不确定性。

公司也还没有实现产品商业化上市销售,短期没有稳定现金流。但未来随着HPV疫苗上市,还是值得一看的。

简单总结下:

HPV疫苗市场是一个非常重磅的市场,国内是 700亿级别的市场,海外更是几千亿级别的市场需求。所以国内的众多HPV疫苗公司的产能设计都是几千万剂/年。

短期或许继续震荡调整,但长期的确定性非常高。

我认为其中最好的公司是万泰生物,确定性极高;

其次是智飞生物,但未来存在一定的不确定性,国产有可能替代进口疫苗,实控人投资的博唯生物有可能注入上市公司,但存在不确定性;

沃森生物的管理层猫腻比较多,运营管理比较差。

来源:豆豆投研圈

展开阅读全文