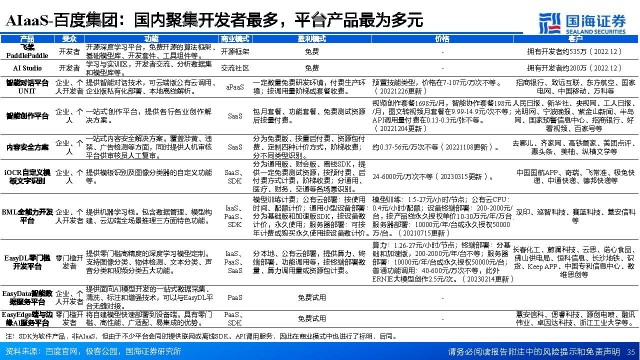

计算机视觉行业专题报告:AI之眼,初启商业飞轮

科技先锋

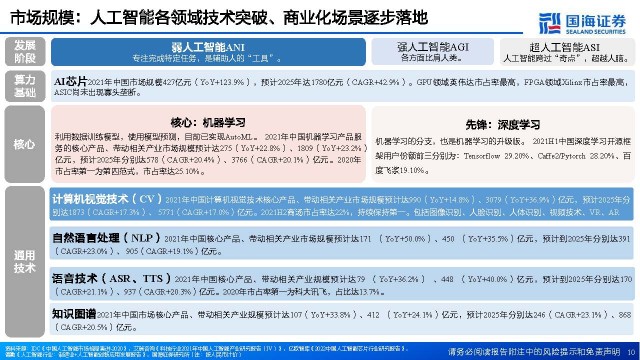

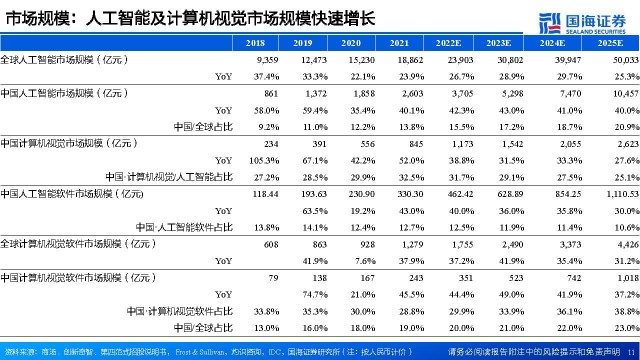

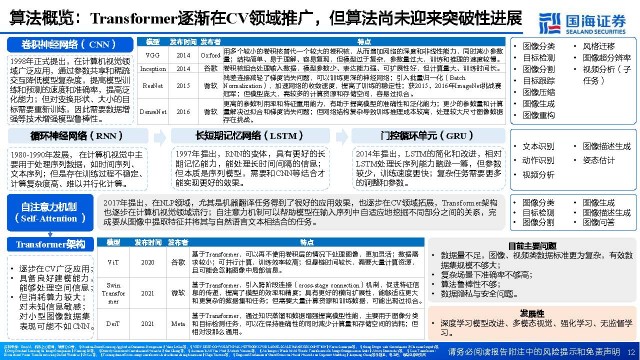

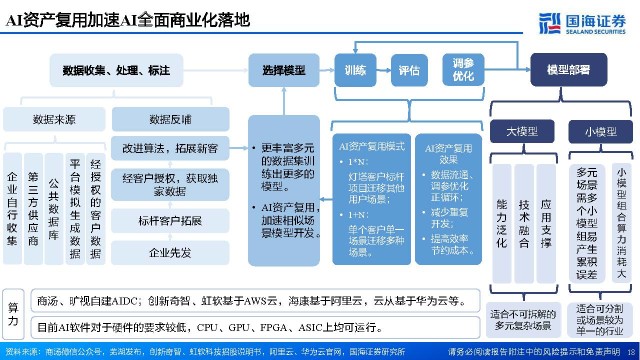

一、行业发展:计算机视觉迎来高速发展期,技术追赶超越,商业化尚处黎明之前

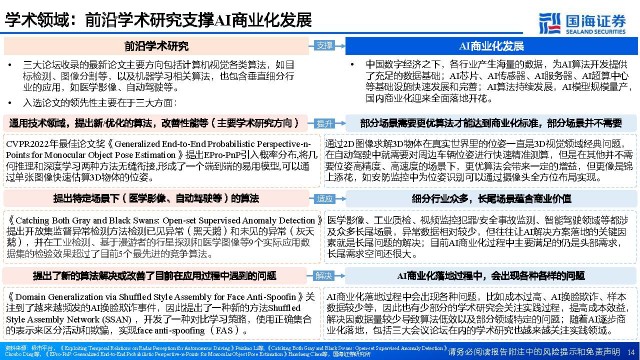

学术领域:前沿学术研究支撑AI商业化发展

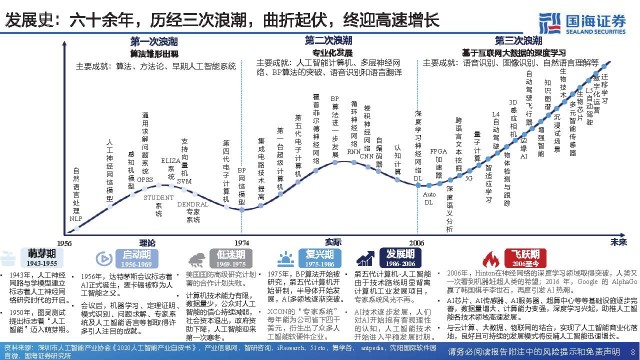

CVPR2022年最佳论文奖《Generalized End-to-End Probabilistic Perspective-nPoints for Monocular Object Pose Estimation》提出EPro-PnP引入概率分布,将几 何推理和深度学习两种方法无缝衔接,形成了一个端到端的易用模型,可以通 过单张图像快速估算3D物体的位姿。

通过2D图像求解3D物体在真实世界里的位姿一直是3D视觉领域经典问题, 在自动驾驶中就需要对周边车辆位姿进行快速精准测算,但是在其他并不需 要位姿高精度、高速度的场景下,更优算法会带来一定的增益,但更像是锦 上添花,如安防监控中为位姿识别可以通过摄像头全方位布局实现。

《Catching Both Gray and Black Swans: Open-set Supervised Anomaly Detection》 提出开放集监督异常检测方法检测已见异常(黑天鹅)和未见的异常(灰天 鹅),并在工业检测、基于漫游者的行星探测和医学图像等9个实际应用数 据集的检验效果超过了目前5个最先进的竞争算法。

医学影像、工业质检、视频监控犯罪/安全事故监测、智能驾驶领域等都涉 及众多长尾场景,异常数据相对较少,但往往让AI解决方案落地的关键因 素就是长尾问题的解决;目前AI商业化过程中主要满足的仍是头部需求, 长尾需求空间还很大。

《Domain Generalization via Shuffled Style Assembly for Face Anti-Spoofin》关 注到了越来越频发的AI换脸欺诈事件,因此提出了一种新的方法Shuffled Style Assembly Network (SSAN) ,开发了一种对比学习策略,使用正确集合 的表示来区分活动和欺骗,实现face anti-spoofing (FAS)。

AI商业化落地过程中会出现各种问题,比如成本过高、AI换脸欺诈、样本 数据较少等,因此也有少部分的学术研究会关注实践过程,提高成本效益, 解决因数据量较少导致算法低效以及部分领域特定的问题;随着AI逐步商 业化落地,包括三大会议论坛在内的学术研究也越来越关注实践领域。

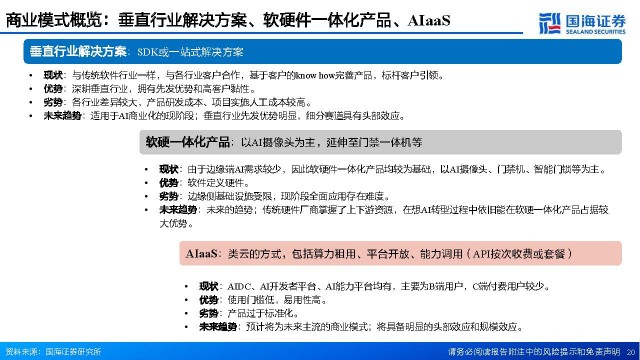

二、商业模式:垂直行业需先发且深耕, AIaaS适合当下渗透,软硬一体化是未来

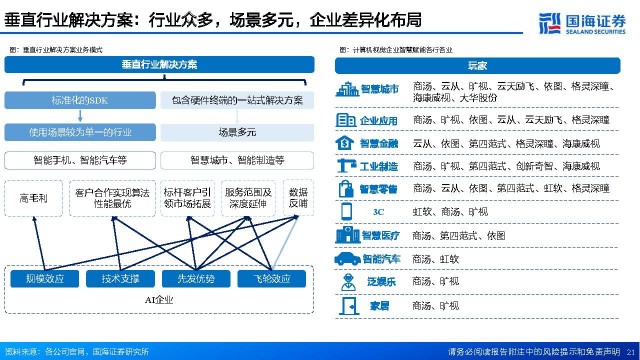

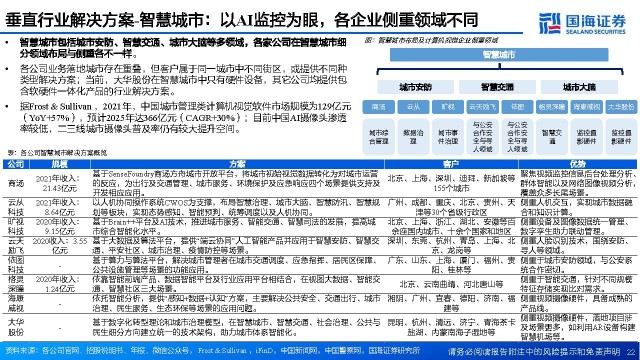

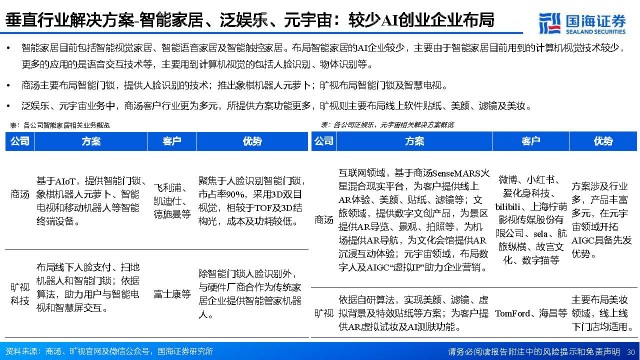

垂直行业解决方案-智慧城市:以AI监控为眼,各企业侧重领域不同

智慧城市包括城市安防、智慧交通、城市大脑等多领域,各家公司在智慧城市细 分领域布局与侧重各不一样。 各公司业务落地城市存在重叠,但客户属于同一城市中不同街区,或提供不同种 类型解决方案;当前,大华股份在智慧城市中只有硬件设备,其它公司均提供包 含软硬件一体化产品的行业解决方案。 据Frost & Sullivan ,2021年,中国城市管理类计算机视觉软件市场规模为129亿元 (YoY+57%),预计2025年达366亿元(CAGR+30%);目前中国AI摄像头渗透 率较低,二三线城市摄像头普及率仍有较大提升空间。

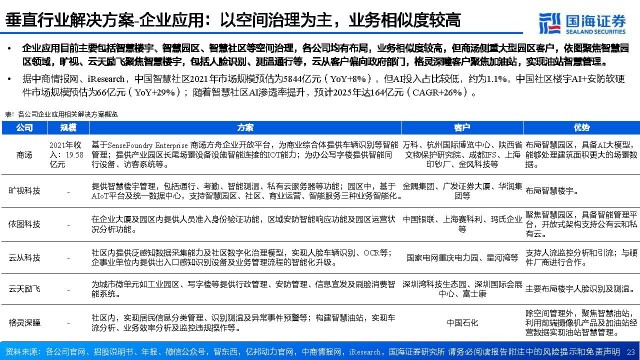

垂直行业解决方案-企业应用:以空间治理为主,业务相似度较高

企业应用目前主要包括智慧楼宇、智慧园区、智慧社区等空间治理,各公司均有布局,业务相似度较高,但商汤侧重大型园区客户,依图聚焦智慧园 区领域,旷视、云天励飞聚焦智慧楼宇,包括人脸识别、测温通行等,云从客户偏向政府部门,格灵深瞳客户聚焦加油站,实现油站智慧管理。 据中商情报网、iResearch,中国智慧社区2021年市场规模预估为5844亿元(YoY+8%),但AI投入占比较低,约为1.1%,中国社区楼宇AI+安防软硬 件市场规模预估为66亿元(YoY+29%);随着智慧社区AI渗透率提升,预计2025年达164亿元(CAGR+26%)。

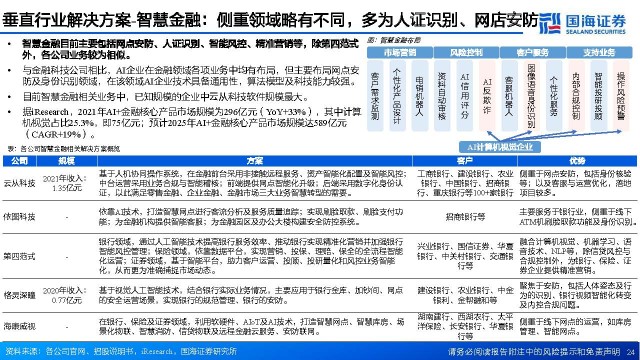

垂直行业解决方案-智慧金融:侧重领域略有不同,多为人证识别、网店安防

智慧金融目前主要包括网点安防、人证识别、智能风控、精准营销等,除第四范式 外,各公司业务较为相似。与金融科技公司相比,AI企业在金融领域各项业务中均有布局,但主要布局网点安 防及身份识别领域,在该领域AI企业技术具备通用性,算法模型及科技能力较强。 目前智慧金融相关业务中,已知规模的企业中云从科技软件规模最大。 据iResearch,2021年AI+金融核心产品市场规模为296亿元(YoY+33%),其中计算 机视觉占比25.3%,即75亿元;预计2025年AI+金融核心产品市场规模达589亿元 (CAGR+19%)。

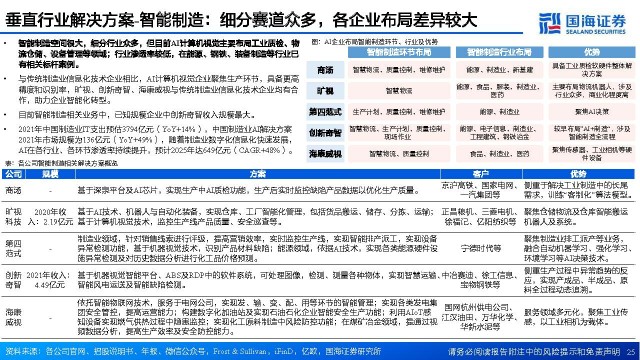

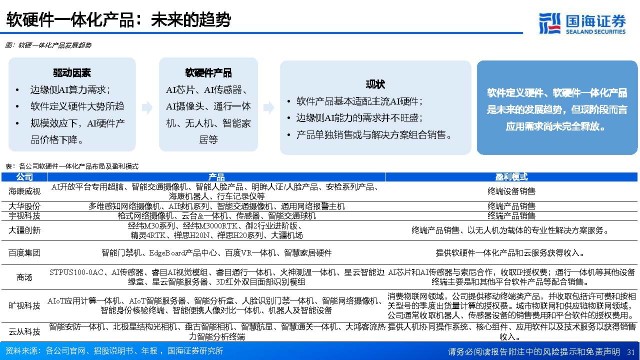

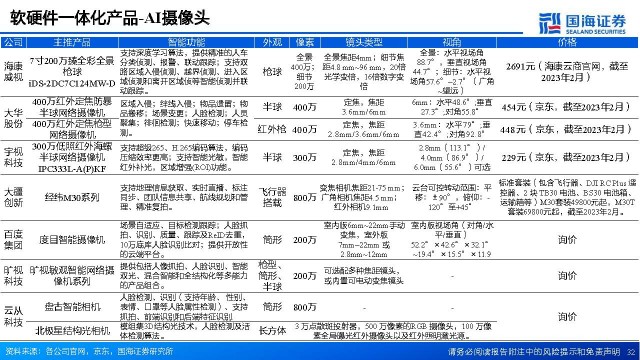

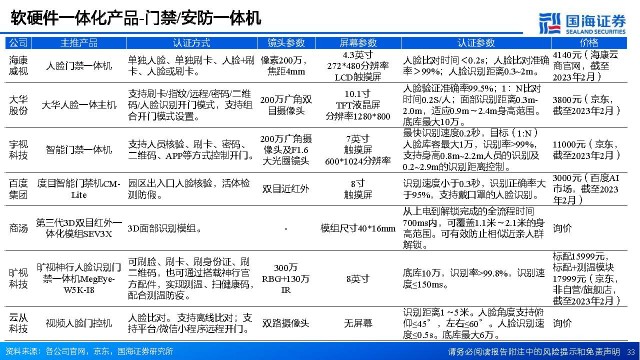

垂直行业解决方案-智能制造:细分赛道众多,各企业布局差异较大

智能制造空间很大,细分行业众多,但目前AI计算机视觉主要布局工业质检、物 流仓储、设备管理等领域;行业渗透率较低,在能源、钢铁、装备制造等行业已 有相关标杆案例。 与传统制造业信息化技术企业相比,AI计算机视觉企业聚焦生产环节,具备更高 精度和识别率,旷视、创新奇智、海康威视与传统制造业信息化技术企业均有合 作,助力企业智能化转型。目前智能制造相关业务中,已知规模企业中创新奇智收入规模最大。 2021年中国制造业IT支出预估3794亿元(YoY+14%),中国制造业AI解决方案 2021年市场规模为136亿元(YoY+49%),随着制造业数字化信息化快速发展, AI在各行业、各环节渗透率持续提升,预计2025年达649亿元(CAGR+48%)。

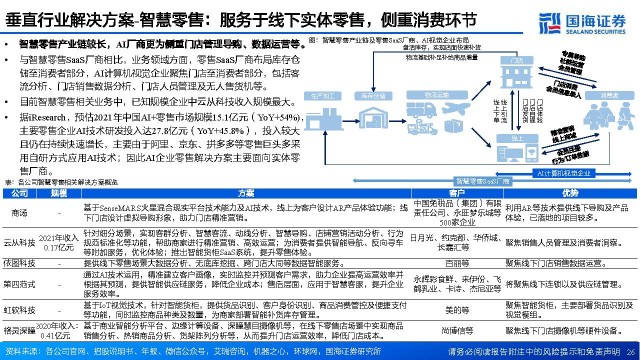

垂直行业解决方案-智慧零售:服务于线下实体零售,侧重消费环节

智慧零售产业链较长,AI厂商更为侧重门店管理导购、数据运营等。 与智慧零售SaaS厂商相比,业务领域方面,零售SaaS厂商布局库存仓 储至消费者部分,AI计算机视觉企业聚焦门店至消费者部分,包括客 流分析、门店销售数据分析、门店人员管理及无人售货机等。 目前智慧零售相关业务中,已知规模企业中云从科技收入规模最大。 据iResearch,预估2021年中国AI+零售市场规模15.1亿元(YoY+54%), 主要零售企业AI技术研发投入达27.8亿元(YoY+45.8%),投入较大 且仍在持续快速增长,主要由于阿里、京东、拼多多等零售巨头多采 用自研方式应用AI技术;因此AI企业零售解决方案主要面向实体零 售厂商。

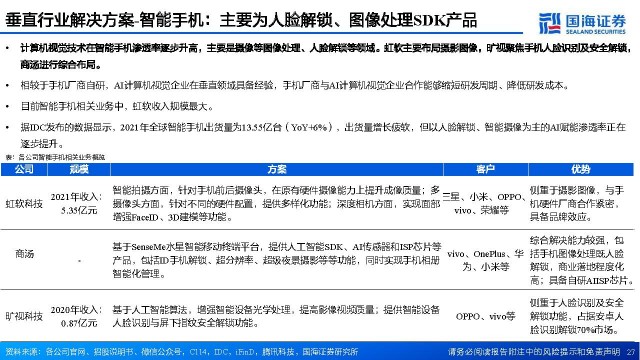

垂直行业解决方案-智能手机:主要为人脸解锁、图像处理SDK产品

计算机视觉技术在智能手机渗透率逐步升高,主要是摄像等图像处理、人脸解锁等领域。虹软主要布局摄影图像,旷视聚焦手机人脸识别及安全解锁, 商汤进行综合布局。 相较于手机厂商自研,AI计算机视觉企业在垂直领域具备经验,手机厂商与AI计算机视觉企业合作能够缩短研发周期、降低研发成本。 目前智能手机相关业务中,虹软收入规模最大。 据IDC发布的数据显示,2021年全球智能手机出货量为13.55亿台(YoY+6%),出货量增长疲软,但以人脸解锁、智能摄像为主的AI赋能渗透率正在 逐步提升。

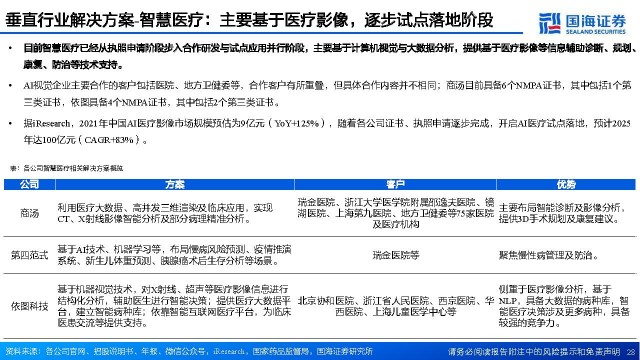

垂直行业解决方案-智慧医疗:主要基于医疗影像,逐步试点落地阶段

目前智慧医疗已经从执照申请阶段步入合作研发与试点应用并行阶段,主要基于计算机视觉与大数据分析,提供基于医疗影像等信息辅助诊断、规划、康复、防治等技术支持。 AI视觉企业主要合作的客户包括医院、地方卫健委等,合作客户有所重叠,但具体合作内容并不相同;商汤目前具备6个NMPA证书,其中包括1个第 三类证书,依图具备4个NMPA证书,其中包括2个第三类证书。 据iResearch,2021年中国AI医疗影像市场规模预估为9亿元(YoY+125%),随着各公司证书、执照申请逐步完成,开启AI医疗试点落地,预计2025 年达100亿元(CAGR+83%)。

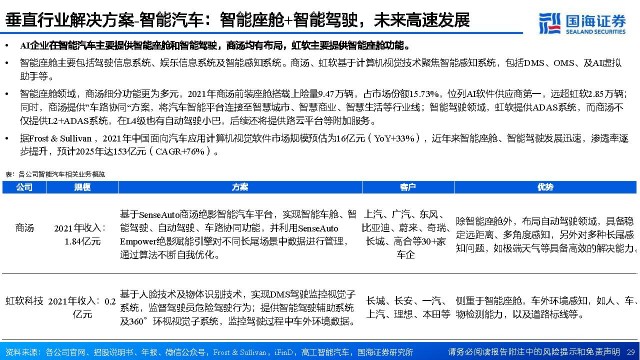

垂直行业解决方案-智能汽车:智能座舱+智能驾驶,未来高速发展

AI企业在智能汽车主要提供智能座舱和智能驾驶,商汤均有布局,虹软主要提供智能座舱功能。智能座舱主要包括驾驶信息系统、娱乐信息系统及智能感知系统。商汤、虹软基于计算机视觉技术聚焦智能感知系统,包括DMS、OMS、及AI虚拟 助手等。 智能座舱领域,商汤细分功能更为多元,2021年商汤前装座舱搭载上险量9.47万辆,占市场份额15.73%,位列AI软件供应商第一,远超虹软2.85万辆; 同时,商汤提供”车路协同“方案,将汽车智能平台连接至智慧城市、智慧商业、智慧生活等行业线;智能驾驶领域,虹软提供ADAS系统,而商汤不 仅提供L2+ADAS系统,在L4级也有自动驾驶小巴,后续还将提供路云平台等附加服务。据Frost & Sullivan ,2021年中国面向汽车应用计算机视觉软件市场规模预估为16亿元(YoY+33%),近年来智能座舱、智能驾驶发展迅速,渗透率逐 步提升,预计2025年达153亿元(CAGR+76%)。

三、企业复盘:关注企业商业模式、技术团队、人效比、客户、盈利状况、资金情况

客户:客单价持续提升,客户集中度较高

商汤拥有最多客户数量;第四范式平均单客价值最高。目前计算机视觉领域创业企业单客价值均在不断提升,主要来源于行业AI渗透率提升持续拓展标杆性客户,以及老客户服务深度提升及服务范围拓展。 商汤、云从、依图、创新奇智、虹软、云天励飞、格灵深瞳TOP5客户依赖度较高,其中商汤、云从、依图、云天励飞、格灵深瞳智慧城市相关业务的 收入均主要来自系统集成商。

人效比:关键在于商业模式及成本效益平衡

综合来看,国内计算机视觉领域企业人效比排序为:虹软科技 创新奇智 第四范式 商汤 格灵深瞳 云天励飞 云从 依图 旷视。人均薪酬来看,云从、依图、云天励飞仅授予管理人员股权激励,其余授予销售、管理及研发人员,剔除股份支付后人均薪酬排序为:商汤 依图 云从 第四范式 旷视 虹软 创新奇智 云天励飞 格灵深瞳;其中,管理人员人均薪酬最高、最低的分别是第四范式、格灵深瞳,研发人员人 均薪酬最高、最低的分别是依图科技、第四范式。

与正向盈利的距离:亏损或盈利的原因

毛利率低主要由于包含AI芯片、摄像头等硬件,创新奇智、云天励飞、云从、旷视剔除硬件后毛利率仍较低,主要由于包含软件 产品调试等服务外包费用。 研发费用高主要由于雇员福利开支较高,此外还有如商汤等公司部分技术含量较低的软件设计开发服务外包及相关设备及无形资 产折旧摊销等费用较高。

与正向盈利的距离:资金能否支撑亏损

从融资金额来看,商汤 旷视 第四范式 云从 依图 云天励飞 格灵深瞳 创新奇智,商汤融资额远超同行; 综合现金资产存量、经营性现金净流量来看,格灵深瞳已实现正向经营性现金流,商汤期末现金资产远超当年经营性净现金流出;从应收账款周转来看,第四范式 云天励飞 创新奇智 云从 格灵深瞳 旷视 依图 商汤。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

展开阅读全文