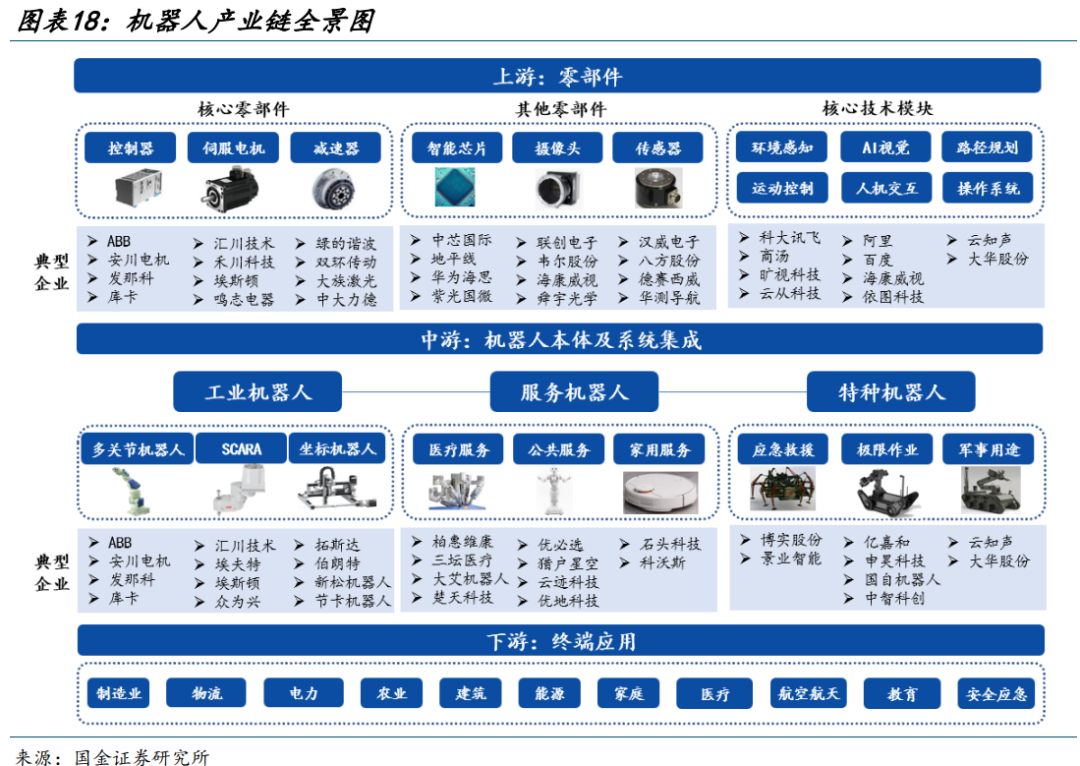

机器人产业链全景图

科技先锋

来源:国金证券

机器人产业链上游由控制器、伺服电机、减速器、智能芯片等核心零部件构成;中游涵盖机器人本体制造商以及面向应用部署服务的系统集成商;下游主要由不同领域的企业客户和个人消费者组成,共同形成巨大的机器人应用市场。

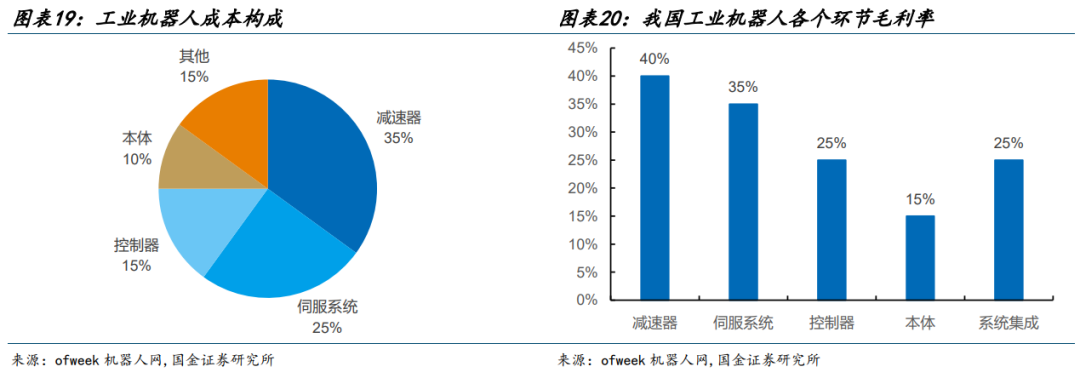

从工业机器人成本构成来看,三大零部件是产业链中技术壁垒高、成本占比较大的环节:控制器、伺服电机和精密减速器,成本占比分别为 17%、20%、30%,合计约占成本比重 70% 以上。从盈利水平看,上游零部件的毛利率也相对较高,其中减速器毛利率为 40%,伺服系统为 35%,控制器为 25%;中游机器人本体毛利率最低为 15%;下游系统集成毛利率为 25%。

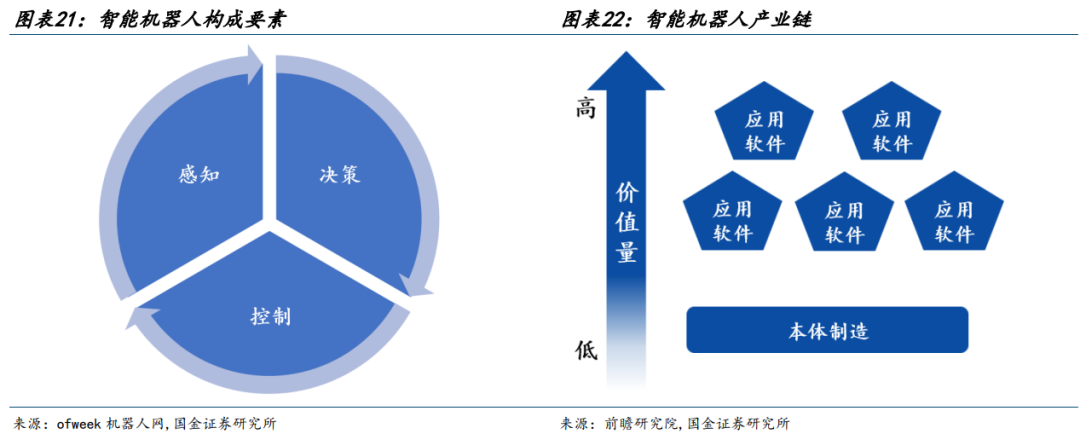

随着技术发展,相较于一般机器人,智能机器人有相当发达的“大脑”。在脑中起作用的是中央处理器,这种计算机跟操作它的人有直接的联系。如果对机器人做抽象化解析,则 其往往需要具备三大要素——即感知、决策和控制。智能机器人上游的核心零部件如智能芯片、激光雷达、传感器等,拥有核心技术,占据价值链的主要部分;此外,智能交互如语音、图像等模块也占据着一定的价值;同时,服务机器人涉及的智能交互、语音图像识别等都需要很多软硬件来支持,生态圈的建立需要操作系统来支持,这部分也占据着重要的价值量。

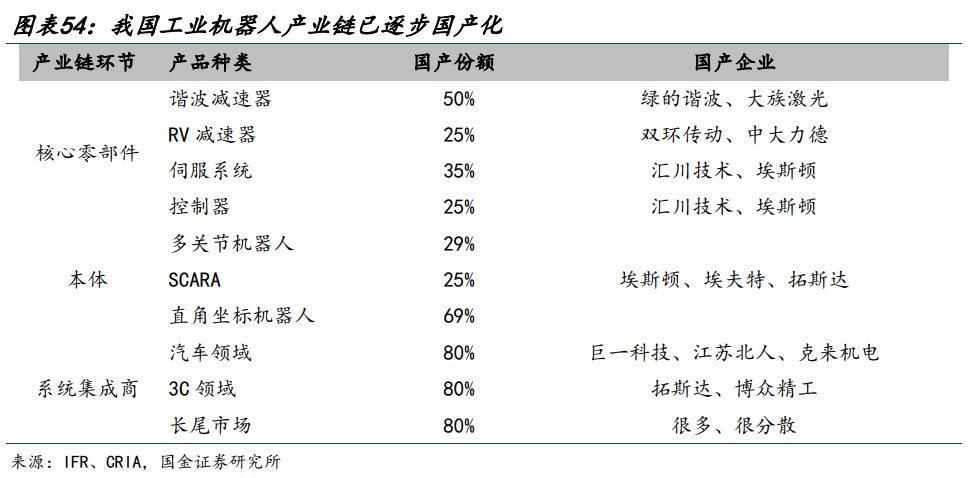

我国已具备成熟的技术与产业基础,智能手机及智能汽车产业的发展,实质上为现阶段智能机器人产业爆发奠定了大量技术基础。我国工业机器人核心零部件曾经主要依赖进口,但国产厂商(如埃斯顿、汇川技术、绿的谐波等)目前正在由守转攻的转折点,市占率即将超过 50%,未来 3-5 年我国在制造水平及成本上有望全面赶超国外水平。

感知层面:视觉模组、激光雷达、毫米波雷达的逐渐发展,成本降低到可用的程度;数据采集、算法 训练及软件在线迭代为智能机器人未来持续升级提供了借鉴范式;决策层面:智能 SoC 芯片提供了足够的算力基础,汽车自动驾驶与移动机器人在底层技术上亦有相通之处;控制层面:近十年锂电技术提升了电池续航能力,同时有线及无线充电技术快速进步,5G 及 WIFI 技术发展为机器人提供了通讯控制基础。

展开阅读全文