AIGC打开服务器PCB成长空间,一图了解重点PCB、CCL公司下游产品占比测算

科技先锋

来源:华安证券

近期OpenAI的ChatGPT的显著成功为商业人工智能应用发展开启了新时代的大门,AI或将在未来5至10年内成为电子行业的主要驱动力,未来随着AI的应用场景逐渐落地,图像、语音、机器视觉和游戏等领域的数据将呈现爆发式增长。相关研究信息显示,到2025年全球数据创建量预计将增长到180ZB以上,随着数据创建量的强劲增长,数据存储容量的安装基数预计也将同步增加。

随着参数量和语料库指数级的扩容,ChatGPT类人工智能需要更充足的算力支持其处理数据,同时需要投入更多高性能的算力芯片来处理千亿级别参数量。英伟达的研究表示,GPT-3模型需要使用512颗V100显卡训练7个月时间,或者使用1024颗A100芯片训练长达一个月的时间。2012年以来,人工智能训练任务中的算力增长(所需算力每3.5月翻一倍)已经超越芯片产业长期存在摩尔定律(晶体管数量每18月翻一倍)。

同时,以ChatGPT为代表的AI技术浪潮的到来,对产业链相关芯片、模组、材料等环节均带来了海量的新需求。

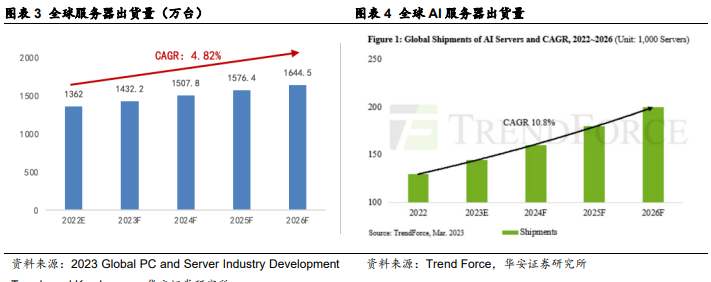

由于海内外云计算巨头资本开支下调等原因,全球服务器出货量自2022H2开始出现明显下降,预测机构纷纷对未来几年的服务器出货量预测进行下调,GlobalPCandServerIndustry Development Trendsand KeyIssues报告预测2022年全球服务器出货量1362万台,2022-2026复合增速为4.82%。

但随着ChatGPT等AIGC软件的出现,AI服务器的增速将长期维持在10%左右,高于服务器整体4.82%的增长率。TrendForce还发现,北美四大CSP(即谷歌、AWS、Meta和微软)合计占据了2022年年度AI服务器采购量的66.2%。近年来,国内制造业的本地化和关键技术的自给自足势头不断增强,因此人工智能技术基础设施的建设也在加速。

PCB行业或将直接受益于AI服务器采购浪潮

PCB在服务器中占有较高的价值量,并且随着PCIe总线技术的升级,相应PCB板的价值量也有明显提升。就使用部位而言,主板、背板、电源板及网卡均有运用,但由于电源板、背板、网卡面积都很小,基本只采用FR4材料,对应价值量较主板偏低。随着总线技术的升级以及AI服务器的渗透,服务器对CCL及PCB层数有着更高的要求。

根据 Prismark 的预测,服务器作为 PCB 下游最重要的应用领域之一,2021 年价值量将占到下游的 9.7%,但随着数据中心建设及 AI 服务器的加速应用,2026 年价值量将到达 125.74 亿美金,2021-2026 复合增速 10%,位列 PCB 下游增速第一的位置。

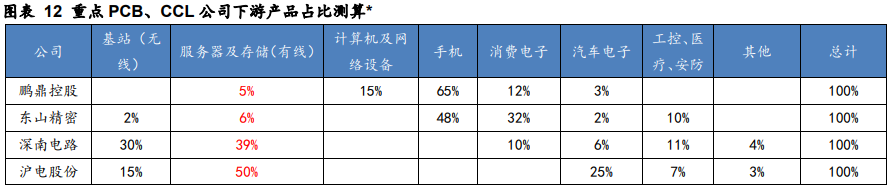

华安证券指出,AIGC 应用升级提升了市场对算力硬件需求量增加的预期,在 AI 服务器板出货量并没有显著增长的炒作前期,建议关注服务器板占比较高的 PCB 及 CCL 公司。

建议关注个股:

1、【沪电股份】 ——国内服务器、交换机 PCB 厂商龙头,服务器客户遍布海 内外;

2、【深南电路】——国内服务器 PCB 龙头,前瞻布局 ABF 载板,具有卡位优 势;

3、【崇达技术】——已实现国内服务器小批量供货,拥有普诺威载板资产;

4、【生益科技】——国内覆铜板龙头,S8 对标松下 M8 产品;

5、【华正新材】——下游高速板占比 10%,CBF 膜对标味之素 ABF 膜。

展开阅读全文