银行业专题报告:中国特色估值体系的银行视角,大行也可以进攻

金融地产

核心观点:

国有大行投资价值:攻守兼备,业绩稳健。核心逻辑1:高分红+低估值,安全边际高。分红率高位稳定在30%,股息率6%-8%。估值处于历史低位,安全边际高,向上具有弹性提升空间。展望2023年,稳增长仍为政策主基调,国有大行信贷投放将持续发挥“头雁作用”;经济复苏预期下,信贷需求回暖,有望助力息差企稳;资产质量稳中向好。ROE有望企稳,估值提升可期。核心逻辑2:经营稳健,基本面企稳,业绩平稳增长。国有大行经营稳健,业绩波动小,营收利润增速稳定在5-10%左右;国有大行贷款增速稳步上行,预计2023年信贷投放仍将保持稳定增长。2023年2月信贷、社融强劲,对公中长期持续发力+零售边际好转。

核心逻辑3:息差下行压力趋缓,若利率回升将率先受益。经济复苏+LPR平稳,Q1息差预计受重定价影响下行,Q2-Q4息差有望企稳回升。让利有望阶段性告一段落,经济复苏预期下,预计企业和居民融资需求有望企稳回升,银行新发放贷款定价将逐步趋稳。同时,国有大行负债端优势显著,若贷款利率回升,息差有望率先受益。核心逻辑4:宏观经济企稳复苏带动资产质量改善。国有大行不良率平稳,拨备覆盖率稳步提升,预计2023年保持平稳。

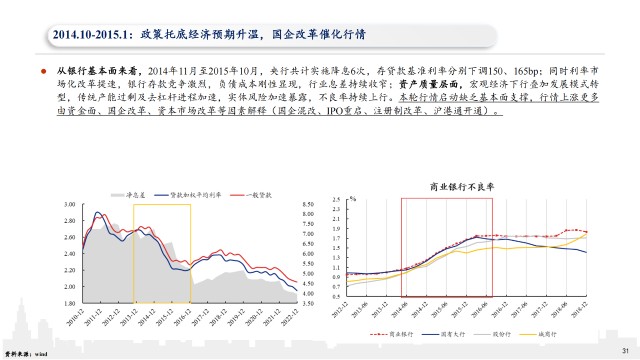

历史上涨行情复盘:在经济复苏预期驱动下,银行板块通常有较好的表现,实现绝对收益,通常相对收益也较为明显。其中国有大行跑赢板块的区间主要在2014-2015年和2016-2018年两轮大上涨行情中:2016-2018年:经济复苏确立、不良见顶,银行盈利进入上行周期。金融去杠杆大背景下,大型银行竞争优势日益显著,2017年不良率先出现拐点+息差企稳回升,盈利表现领跑行业。2014-2015年:政策宽松托底经济,国企改革催化行情。本轮行情启动缺乏基本面支撑,行情上涨更多由资金面、国企改革、资本市场改革等因素解释。

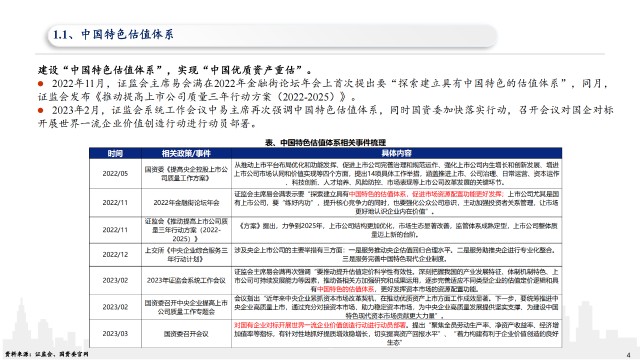

1、中国特色估值体系

1.1、中国特色估值体系

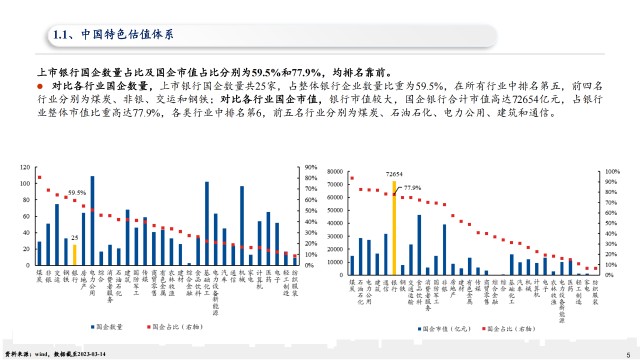

上市银行国企数量占比及国企市值占比分别为59.5%和77.9%,均排名靠前。 对比各行业国企数量,上市银行国企数量共25家,占整体银行企业数量比重为59.5%,在所有行业中排名第五,前四名 行业分别为煤炭、非银、交运和钢铁;对比各行业国企市值,银行市值较大,国企银行合计市值高达72654亿元,占银行 业整体市值比重高达77.9%,各类行业中排名第6,前五名行业分别为煤炭、石油石化、电力公用、建筑和通信。

1.2、上市银行国企分布

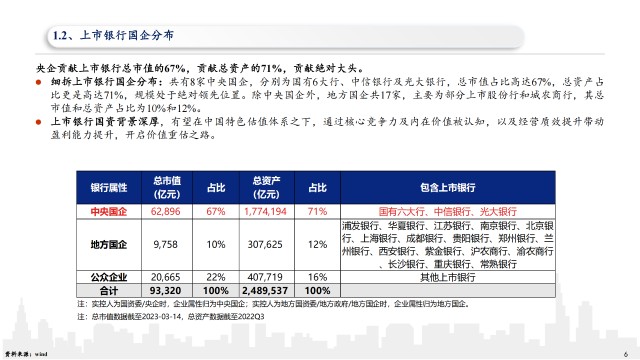

央企贡献上市银行总市值的67%,贡献总资产的71%,贡献绝对大头。 细拆上市银行国企分布:共有8家中央国企,分别为国有6大行、中信银行及光大银行,总市值占比高达67%,总资产占 比更是高达71%,规模处于绝对领先位置。除中央国企外,地方国企共17家,主要为部分上市股份行和城农商行,其总 市值和总资产占比为10%和12%。 上市银行国资背景深厚,有望在中国特色估值体系之下,通过核心竞争力及内在价值被认知,以及经营质效提升带动 盈利能力提升,开启价值重估之路。

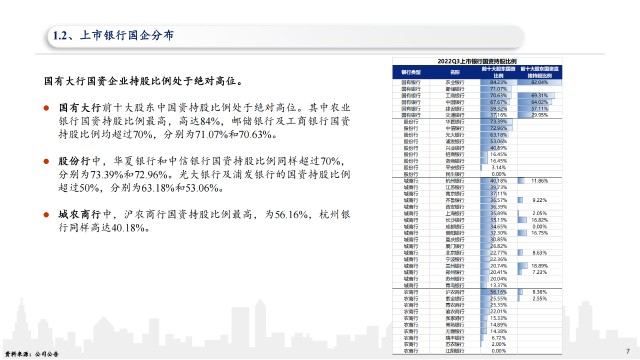

国有大行国资企业持股比例处于绝对高位。 国有大行前十大股东中国资持股比例处于绝对高位。其中农业 银行国资持股比例最高,高达84%,邮储银行及工商银行国资 持股比例均超过70%,分别为71.07%和70.63%。 股份行中,华夏银行和中信银行国资持股比例同样超过70%, 分别为73.39%和72.96%。光大银行及浦发银行的国资持股比例 超过50%,分别为63.18%和53.06%。 城农商行中,沪农商行国资持股比例最高,为56.16%,杭州银 行同样高达40.18%。

2、国有大行投资价值:攻守兼备,业绩稳健

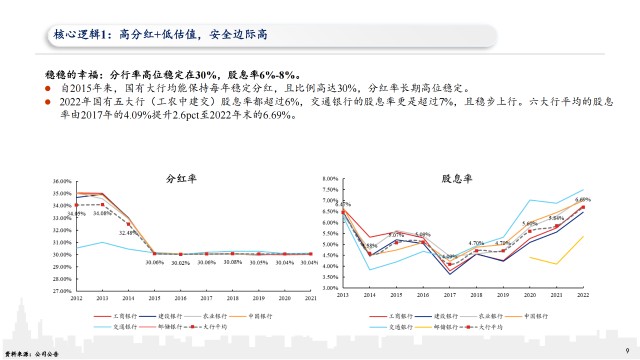

核心逻辑1:高分红+低估值,安全边际高

稳稳的幸福:分行率高位稳定在30%,股息率6%-8%。 自2015年来,国有大行均能保持每年稳定分红,且比例高达30%,分红率长期高位稳定。 2022年国有五大行(工农中建交)股息率都超过6%,交通银行的股息率更是超过7%,且稳步上行。六大行平均的股息 率由2017年的4.09%提升2.6pct至2022年末的6.69%。

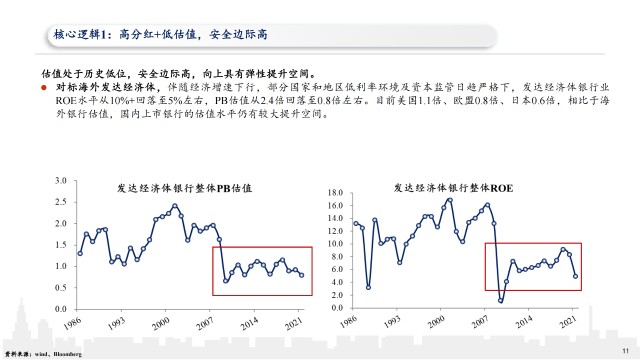

估值处于历史低位,安全边际高,向上具有弹性提升空间。2018年以来银行板块估值持续下行,截至2023年3月14日,国有大行PB估值仅0.5倍,处于近10年来历史低位(1.5%分位数),其中邮储银行估值相对最高为0.65倍、交通银行估值仅0.46倍。对标海外发达经济体,伴随经济增速下行,部分国家和地区低利率环境及资本监管日趋严格下,发达经济体银行业ROE水平从10%+回落至5%左右,PB估值从2.4倍回落至0.8倍左右。目前美国1.1倍、欧盟0.8倍、日本0.6倍相比于海外银行估值,国内上市银行的估值水平仍有较大提升空间。

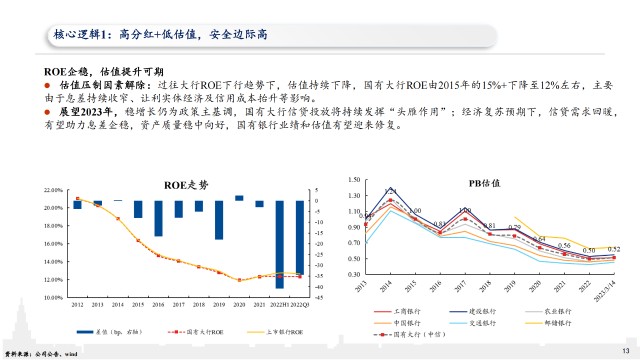

ROE企稳,估值提升可期 。估值压制因素解除:过往大行ROE下行趋势下,估值持续下降,国有大行ROE由2015年的15%+下降至12%左右,主要 由于息差持续收窄、让利实体经济及信用成本抬升等影响。 展望2023年,稳增长仍为政策主基调,国有大行信贷投放将持续发挥“头雁作用”;经济复苏预期下,信贷需求回暖, 有望助力息差企稳,资产质量稳中向好,国有银行业绩和估值有望迎来修复。

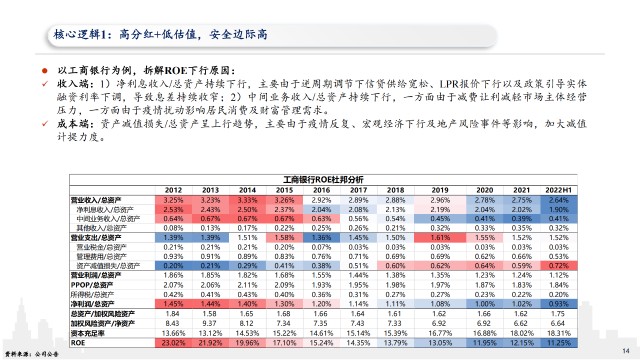

以工商银行为例,拆解ROE下行原因:收入端:1)净利息收入/总资产持续下行,主要由于逆周期调节下信贷供给宽松、LPR报价下行以及政策引导实体 融资利率下调,导致息差持续收窄;2)中间业务收入/总资产持续下行,一方面由于减费让利减轻市场主体经营 压力,一方面由于疫情扰动影响居民消费及财富管理需求。 成本端:资产减值损失/总资产呈上行趋势,主要由于疫情反复、宏观经济下行及地产风险事件等影响,加大减值 计提力度。

核心逻辑2:经营稳健,基本面企稳,业绩平稳增长

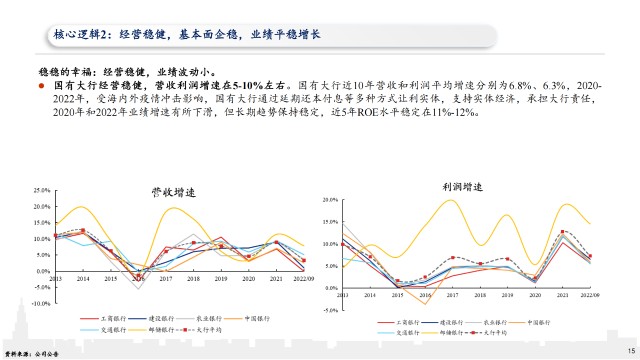

稳稳的幸福:经营稳健,业绩波动小。国有大行经营稳健,营收利润增速在5-10%左右。国有大行近10年营收和利润平均增速分别为6.8%、6.3%,2020- 2022年,受海内外疫情冲击影响,国有大行通过延期还本付息等多种方式让利实体,支持实体经济,承担大行责任, 2020年和2022年业绩增速有所下滑,但长期趋势保持稳定,近5年ROE水平稳定在11%-12%。

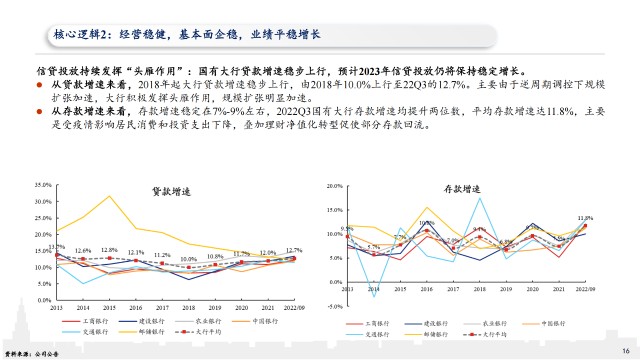

信贷投放持续发挥“头雁作用”:国有大行贷款增速稳步上行,预计2023年信贷投放仍将保持稳定增长。 从贷款增速来看,2018年起大行贷款增速稳步上行,由2018年10.0%上行至22Q3的12.7%。主要由于逆周期调控下规模 扩张加速,大行积极发挥头雁作用,规模扩张明显加速。 从存款增速来看,存款增速稳定在7%-9%左右,2022Q3国有大行存款增速均提升两位数,平均存款增速达11.8%,主要 是受疫情影响居民消费和投资支出下降,叠加理财净值化转型促使部分存款回流。

2023年2月信贷、社融强劲,增速回升至9.9%,对公中长期持续发力+零售边际好转。1月社融新增5.98万亿,其中人民币 贷款+4.93万亿(同比多增7000亿+)。2月社融新增3.16万亿元,同比多增1.94万亿元,其中人民币贷款+1.82万亿元(同 比多增9116亿元),超市场预期。信贷结构方面,对公中长期贷款持续发力,预计2022年下半年政策性金融工具撬动的配 套融资在今年持续形成基建贷款增量,大行将持续发挥“头雁作用”;居民端边际改善,预计后续随消费复苏,地产销售 回暖,零售端或有望开始恢复。

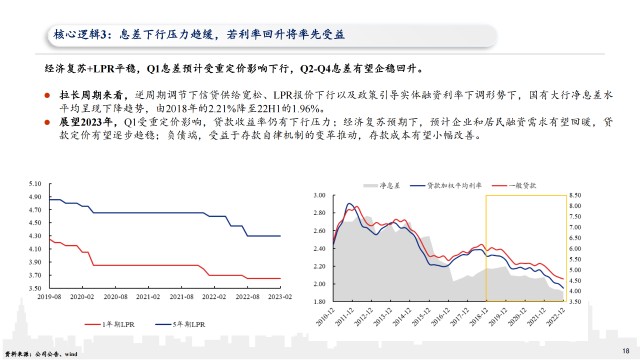

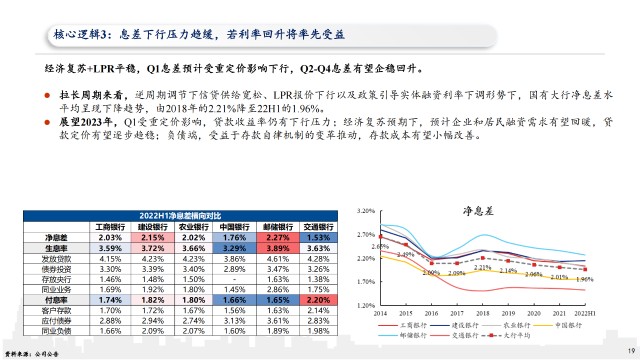

核心逻辑3:息差下行压力趋缓,若利率回升将率先受益

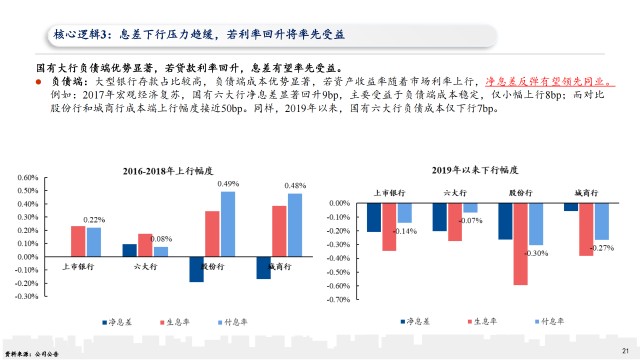

经济复苏+LPR平稳,Q1息差预计受重定价影响下行,Q2-Q4息差有望企稳回升。 拉长周期来看,逆周期调节下信贷供给宽松、LPR报价下行以及政策引导实体融资利率下调形势下,国有大行净息差水 平均呈现下降趋势,由2018年的2.21%降至22H1的1.96%。 展望2023年,Q1受重定价影响,贷款收益率仍有下行压力;经济复苏预期下,预计企业和居民融资需求有望回暖,贷 款定价有望逐步趋稳;负债端,受益于存款自律机制的变革推动,存款成本有望小幅改善。

经济复苏+LPR平稳,Q1息差预计受重定价影响下行,Q2-Q4息差有望企稳回升。 拉长周期来看,逆周期调节下信贷供给宽松、LPR报价下行以及政策引导实体融资利率下调形势下,国有大行净息差水 平均呈现下降趋势,由2018年的2.21%降至22H1的1.96%。展望2023年,Q1受重定价影响,贷款收益率仍有下行压力;经济复苏预期下,预计企业和居民融资需求有望回暖,贷 款定价有望逐步趋稳;负债端,受益于存款自律机制的变革推动,存款成本有望小幅改善。

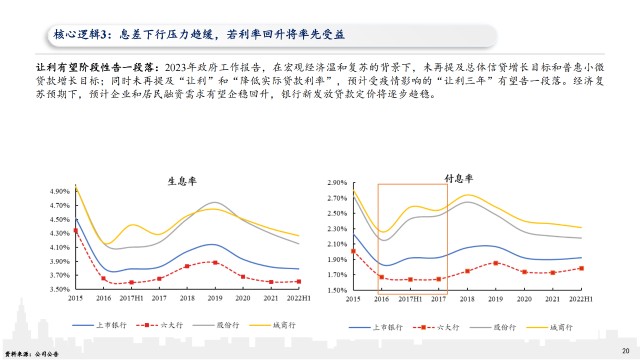

让利有望阶段性告一段落:2023年政府工作报告,在宏观经济温和复苏的背景下,未再提及总体信贷增长目标和普惠小微 贷款增长目标;同时未再提及“让利”和“降低实际贷款利率”,预计受疫情影响的“让利三年”有望告一段落。经济复 苏预期下,预计企业和居民融资需求有望企稳回升,银行新发放贷款定价将逐步趋稳。

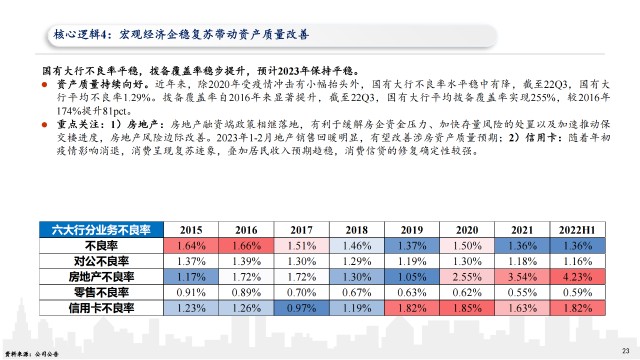

核心逻辑4:宏观经济企稳复苏带动资产质量改善

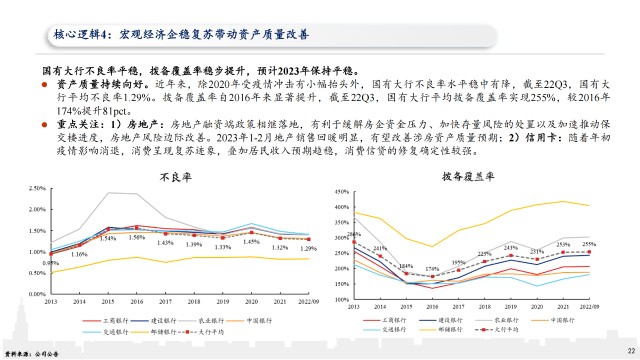

国有大行不良率平稳,拨备覆盖率稳步提升,预计2023年保持平稳。 资产质量持续向好。近年来,除2020年受疫情冲击有小幅抬头外,国有大行不良率水平稳中有降,截至22Q3,国有大 行平均不良率1.29%。拨备覆盖率自2016年来显著提升,截至22Q3,国有大行平均拨备覆盖率实现255%,较2016年 174%提升81pct。 重点关注:1)房地产:房地产融资端政策相继落地,有利于缓解房企资金压力、加快存量风险的处置以及加速推动保 交楼进度,房地产风险边际改善。2023年1-2月地产销售回暖明显,有望改善涉房资产质量预期;2)信用卡:随着年初 疫情影响消退,消费呈现复苏迹象,叠加居民收入预期趋稳,消费信贷的修复确定性较强。

国有行上涨行情复盘

银行行情的核心驱动因素:银行板块行情和宏观经济高度相关,在经济复苏预期驱动下,银行板块通常有较好的表现,实 现绝对收益,通常相对收益也较为明显。其中国有大行跑赢银行板块的区间主要在2014-2015年和2016-2018年两轮大上涨 行情中: 2016-2018年:经济复苏确立、不良见顶,银行盈利进入上行周期。金融去杠杆大背景下,大型银行竞争优势日益显 著,2017年不良率先出现拐点+息差企稳回升,盈利表现领跑行业。 2014-2015年:政策宽松托底经济,国企改革催化行情。本轮行情启动缺乏基本面支撑,行情上涨更多由资金面、国 企改革、资本市场改革等因素解释。

2016.2-2018.2:经济复苏确立、不良见顶,银行盈利进入上行周期

资产质量:2015年11月供给侧结构性改革,抓好去产能、去库存、去杠杆、降成本、补短板等“三去一降一补” 工作,过剩产能、僵尸企业逐步出清,银行不良率上行速度趋缓并于2016年9月见顶,2016Q4不良净生成率拐头向 下,不良率进入下行通道。大型银行率先出现不良贷款拐点,六大行不良率水平由2016年的1.66%大幅下降29pct 至1.37%,下降幅度远超股份行和城商行。 盈利表现:2017年随着不良拐点+息差企稳,营收增速逐季回升,2017年全年六大行营收增速回升至5.1%,高于股 份行(-0.5%)和城商行(4.3%);利润增速同样逐季回升至4.8%,行业基本面进入上行周期。

2014.10-2015.1:政策托底经济预期升温,国企改革催化行情

2014.10-2015.1:连续降息降准托底经济,银行股区间收益率超60%。14年全 球经济步入下行周期,央行连续降息降准托底经济,2014年4月/6月进行两次 定向降准,2014年10月底,银行股上涨行情正式开启,后续降息降准接连落 地,至2015年2月区间收益率最高超60%;后随杠杆资金入市,牛市行情持续 演绎至2015年6月。前期中国银行、交通银行、建设银行等明显跑赢板块,国 有大行区间收益率近80%,主要受益于“国企改革”。

4、国有大行基本面

对公聚焦实体经济,零售深化战略转型。 国有大行在对公业务方面,均强调服务实体经济和支持重点领域发展,同时推进转型,强化“大财富管理”。建设银行全面实施“住房租赁、普惠金融和金融科技”三大战略,发展保障性租赁住房,加大乡村振兴服务力度并推 进数字基建和全面云化转型;农业银行进一步下沉经营重心,服务普惠金融,并发展县域金融,优化三农县域信贷政 策;邮储银行强调建设一流大型零售银行战略,不断延展客户服务边界。

业绩表现:邮储银行成长性更为突出。2013-2022Q3期间,邮储银行资产、营收和净利润平均增速分别录得11.0%、 10.6%和12.0%,在大行中增速较高,其次建设银行表现较好,平均资产/营收/净利润增速分别为9.5%、6.2%和5.3%。 从ROE来看,邮储银行最高为13.4%,其次为建设银行12.6%,交通银行ROE最低,仅10.5%。 资产质量:邮储银行领跑大行,2022Q3不良率0.83%和拨备覆盖率404%,在大行中均位居第一。从不良率看,中国银 行不良率1.31%,其余大行均在1.40%左右;从拨备覆盖率看,农业银行拨备覆盖率303%,其余大行拨备覆盖率均位于 180%-250%之间。资本:工商银行和建设银行资本充足率较高,资本充足率均在18%以上。 估值:邮储银行估值水平最高,PB估值0.65倍,其余五大行估值水平接近,处于0.45-0.55倍之间。

从规模来看,截至2022Q3,工商银行、建设银行、农业银行总资产规模在33万亿以上,其次为中国银行29万亿,交通 银行和邮储银行资产规模较小,在12-13万亿左右。邮储银行资产增速最快,近10年总资产规模扩张平均增速高达11%, 其余大行增速在8.5%-10%之间。 从盈利来看,大行整体营收和净利润增速保持稳健,邮储银行表现较为突出,近10年营收和利润的平均增速与其余五 大行显著拉开差距,录得两位数的增速,分别为10.6%、12.0%。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】

展开阅读全文