高分红+低估值!巨头大变局

萝卜投研公众号

线索主要标的

果然!降准后的A股高开低走,本周这件事直接影响A股涨跌!

沪指周一小幅高开后出现震荡反弹,指数在接近30日均线后反弹受阻。午后指数翻绿并继续下探,最终收盘在5日均线下方。深成指则是在5日均线快速下移压制下走低,盘中短暂反弹稍显乏力。

截至收盘,沪指跌0.48%报3234.91点,深成指跌0.27%报11247.13点,创业板指微跌0.08%报2291.92点。北向资金净买入16.02亿元。

从盘面看,就在刚刚过去的周末,市场迎来两大利好提振:一方面,国内央行意外降准。另一方面,瑞银宣布将收购瑞信银行。不过,国内外的利好并没有给市场带来提振。相反,指数整体高开低走,延续了近期的区间震荡走势。

对于周一的行情走势,萝卜君认为有几个核心因素影响:首先,当前市场整体处于修复行情的尾声。尤其是春节到现在,市场估值从绝对低位修复至相对低位之后,在基本面还没有有效提振下,有震荡的需求;

其次,在全年经济目标低于预期之下,对强复苏的落空。此外,在结构性行情之下,资金借助于此次降准的利好进行高低风格的切换,尤其是此前的通信、人工智能以及中字头等相对高位板块在向新能源等前期相对低位板块切换。当然,尽管海外银行风波短期趋缓,但潜在的风险或仍是市场担忧的。

对于后市,中信证券指出,当前国内经济和政策预期的低点已过,数据验证下国内经济预期上修,而超预期降准助力政策预期回升。叠加全球流动性收紧预期的顶点已过,近期欧美银行风险对我国没有实质性影响,反而有利于提升A股在全球的配置价值。展望后市,接下来美联储最关键的一次加息落地后,市场预期的转折点将明确,A股全面修复行情的第二波虽略有延后,但趋势已日益清晰。

中金指出,3月初以来国内经济和政策层面积极因素增多,但海外的美国中小银行危机事件、瑞信风波对市场风险偏好有一定压制。我们认为短期内海外风险事件仍存不确定性,但A股中期的表现更多取决于国内自身的增长与政策周期,在当下经济内生动能修复、政策环境有利的背景下,前期市场震荡整理行情可能已经接近尾声,有望逐步迎来布局阶段。

在“双碳”政策的推动下,我国能源结构正在发生重大变革,而在变化过程中,我国能源安全也遇到了巨大的挑战。

行业之变:核电或成为加速成长的电源

自2021年以来的三年里,我国电力系统频繁遭遇限电的困境。

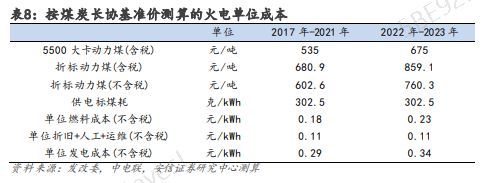

煤价大幅上涨为限电重要因素之一。此外,2021 年上半年能耗双控指标完成情况不佳也是 8 月出现 “拉闸限电”现象的核心因素之一。

受此影响,火电的单位发电成本从 0.29 元/kWh提升至0.34元/kWh,相比之下,核电的成本优势有望凸显。

从稳定性角度来看,水电、火电和核电三种电源当中,火电业绩受煤价波动影响较大,业绩稳定性较差;水电业绩稳定性尚可,但也受每年来水波动影响;核电除设备检修外基本处于满发状态,业绩稳定性最高。

从未来的装机增速来看,安信证券认为,“由于大型水电基地开发已经接近尾声,因此水电装机难以大幅增长;由于连续三年缺电的影响,火电的审批加速,未来三年火电装机有望实现恢复性增长。

但由于火电高碳的属性,我们认为从长期来看装机增长难以持续。”

自从2011年日本福岛核事故以来,在相当长的一段时间里,我国核电审批一度受限。2015 年一次核准8台机组后,2016- 2018年我国核电审批进入了三年停滞期,直到2019年重启核电审批。

随后三年每年核准机组数量稳定在4-5台。而2022年,国务院常务会议共核准了10台核电机组,较2021年数量翻倍,审批显著提速。

核电电价也由过去的“折价”转为“平价”,电价压制逐渐消除。

因此,相比之下,核电在核准加速后,核电或成为兼具稳定性和成长性的优质电源,长期发展向好。

公司之变:台山电站重启+新增投产

中国广核主要业务为核电站运营,实际控制人为国务院国资委。公司于2014年在港交所上市,2019 年在深交所上市。

公司是从广东大亚湾核电站起家并逐步向省内外扩张,核电机组分布在广东、广西、辽宁、 福建四个省份。

从各省燃煤发电基础电价来看,广东省含税电价达到0.453元/kWh,为全国最高。公司核电站由于电价水平更高,因而具备更好的盈利能力。大亚湾、 岭澳、岭东、阳江、台山机组批复的计划电价均在 0.4 元/kWh 以上。

公司管理26台在运核电机组和7台在建核电机组。

其中在运的 27 台机组分布在六大核电基地,包括广东大亚湾核电基地(大亚湾、岭澳和岭东核电站)、广东阳江核电基地、广东台山核电基地、福建宁德核电基地、广西防城港核电基地和辽宁红沿河核电基地。

大亚湾核电基地和阳江核电基地对公司净利润贡献最大。

位于大亚湾核电基地的大亚湾核电站为我国建成的第二座核电站,于 1994 年 5 月 6 日正式投入商业运行,其电量主要出售给香港。

阳江核电站是我国一次核准开工建设容量最大的核电项目,6 台机组总装机6.5GW,2022 年阳江核电上网电量499.3亿kWh,净利润达到54.91亿元。

经过多年发展,公司成为中国乃至全球的核电巨头,截至2022年5月31日,公司在运核电装机排名全球第三,并有希望超越俄原集团,跻身全球第二。

2022年,公司核电机组总上网电量1983.75亿千瓦时,占全国核电机组上网电量的50.63%。

近年来,随着公司装机和电量的提升,公司的营业收入呈现稳健增长的趋势,从 2016 年 的 330 亿元增长到2022 年的 828 亿元,翻涨近3倍!

但归母净利润仅从 2016 年的 73.64 亿元提升到 2022 年的99.6 亿元。

公司利润增速低于营收增速主要由于:

1)核电市场化电价比例提升,但2021年前,核电市场化电价为“折价”,低于其批复电价:

2021 年以前,核电的市场化交易电价一直处于“折价”状态。随着火电市场化电价上浮,2022 年核电市场化电价也较之前显著提升, 目前基本维持在“平价”水平。

2020-2022年,公司市场化电价(含税)分别为0.3556元/kWh、0.3574 元/kWh、0.4017 元/kWh,2022 年市场化电价较2021年提升12.4%。

2)2021年,台山核电遭遇燃料棒破损影响,停机检修时间较长,造成较大亏损。

台山核电为三代技术EPR机型全球首堆,两台机组分别于2009年12月及2010年4月开工建设,于2018年6月和2019年6月分别建成投产,机组单机容量达到175万千瓦,已成为目前全球单机容量最大的核电机组。

2020 年台山 1 号机组进行首年大修,一方面对全年发电利用小时数形成压制,另一 方面首次大修费用导致当年机组运营成本提升,对台山核电盈利能力造成影响。

之后21年7月至22年8月,台山1号机组在运行过程中又出现少量燃料破损,但仍在技术规范允许的范围内,考虑到台山 1 号机组为EPR机型全球首堆,且投入运行不久,在中法双方技术人员沟通后决定对1号机组进行停机检修,查找燃料破损原因,更换破损燃料。

根据公司公告,2021-2022年台山1号机组利用小时数大幅下滑,分别仅为4645小时和2540小时,这也成为公司近两年业绩增速放缓的核心因素。

自2018年台山首台机组投产以来,2019-2022年台山核电厂分别实现净利润5.99亿元、0.57亿元、-6.5亿元、-21.25亿元。

2022年8月,台山1号机组重启后两台机组有望在2023年全年实现正常运行,业绩制约因素消除有望对2023年公司整体业绩形成较大拉动。

此外,2020 年公司无新增机组投产,2021年及2022年年中分别投产一台机组,导致公司业绩增速放缓。

展望2023年,继2022年6月红沿河6号机组投产后,防城港3号机组于2023年1月10 日首次并网成功,即将投入商业运行,2023 年红沿河6号机组全年投产发电叠加防城港3号机组即将商运,今年公司发电量有望再上新台阶,带动公司业绩实现进一步增长。

且根据各机组建设节奏,预计2024-2027年每年还均有新增机组投产,如果发展顺利,公司仍有较高成长性。

资产属性不变,高分红+低估值彰显投资价值

2023年3月两会期间,全国政协委员、中国广核集团董事长杨长利建议:在确保安全前提下,未来十年保持每年核准开工10台以上核电机组。

核电资产属性与水电类似,都具有项目前期投资高、成本以折旧为主、电价不含补贴且下行风险小的特点。

优质资产属性下公司高毛利、高现金流、高分红优势凸显。

根据公司公告,2019-2021 年公司核电业务毛利率稳定保持在45%左右,为高毛利的优质电源。

从现金流情况看,近几年公司经营活动现金流均稳定保持在300亿元以上。

2022年为313.68亿元,同时公司历史净现比均保持在2以上,2022年为2.06。

对比各电源类型龙头现金流情况,公司经营活动现金流与中国核电基本相当,仅略低于长江电力,相比于火电,公司盈利能力受燃料价格波动影响较小,因此现金流稳定性更强。

充沛且稳定的现金流为高分红及长期新增项目建设提供强大支撑。

2019- 2021年现金分红占归母净利润分别为 40.55%、42.25%和 43.58%,2022 年公司股息率达到 3.23%。

且公司称:其将在2020年分红比例的基础上,未来五年(2021年-2025 年)保持分红比例适度增长。

《未来五年(2021 年-2025 年)股东分红规划》,公司要求在任何三个连续年度内,公司以现金累计分配的利润不少于该三年实现的年均可分配利润的30%,且除非公司业务、经营业绩和财务状况发生重大变化。

目前国内电力板块整体估值均处于相对较低水平,同时,核电在电力板块中属于估值相对偏低的资产,整个电力板块均有望实现估值提升。

总结下就是公司台山电站重启+新增投产+高分红+低估值彰显投资价值。

同样,在机会背后,我们还要考虑核电审批进度不及预期、机组投产进度不及预期、 下游电力需求不及预期、电价下降等风险。

节选自:安信证券《核电巨头的“变”与“不变”》2023年03月19日

展开阅读全文