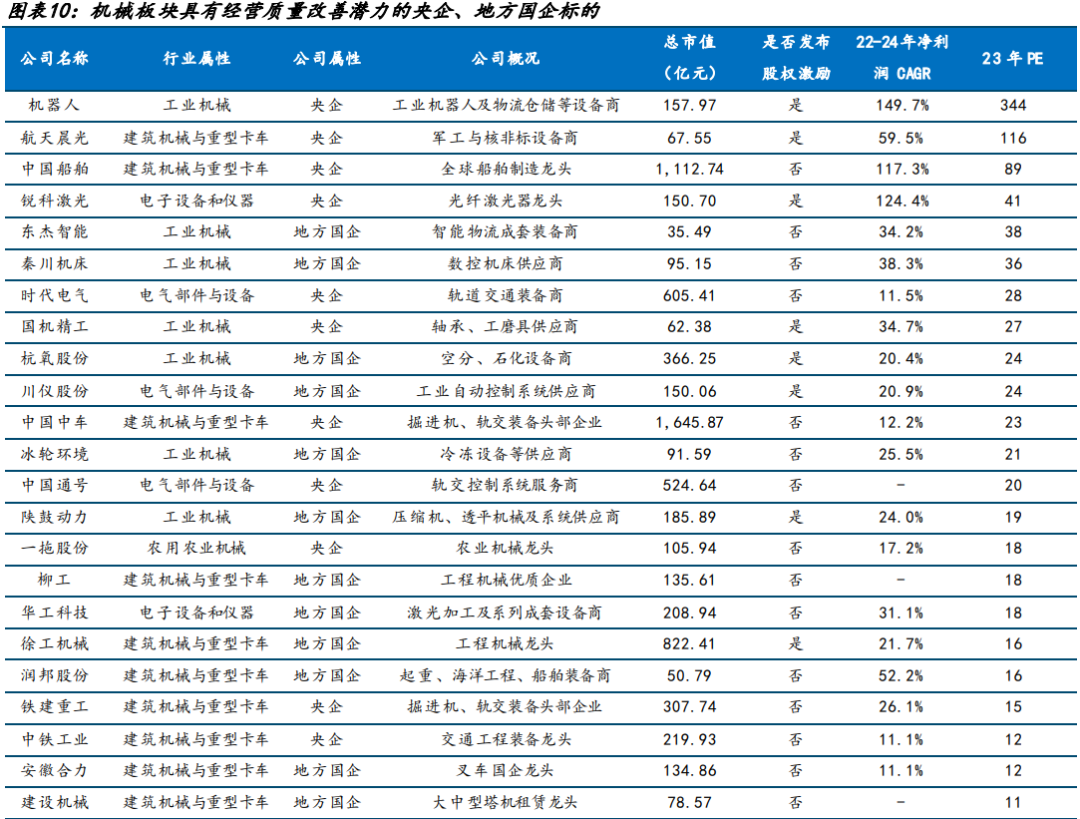

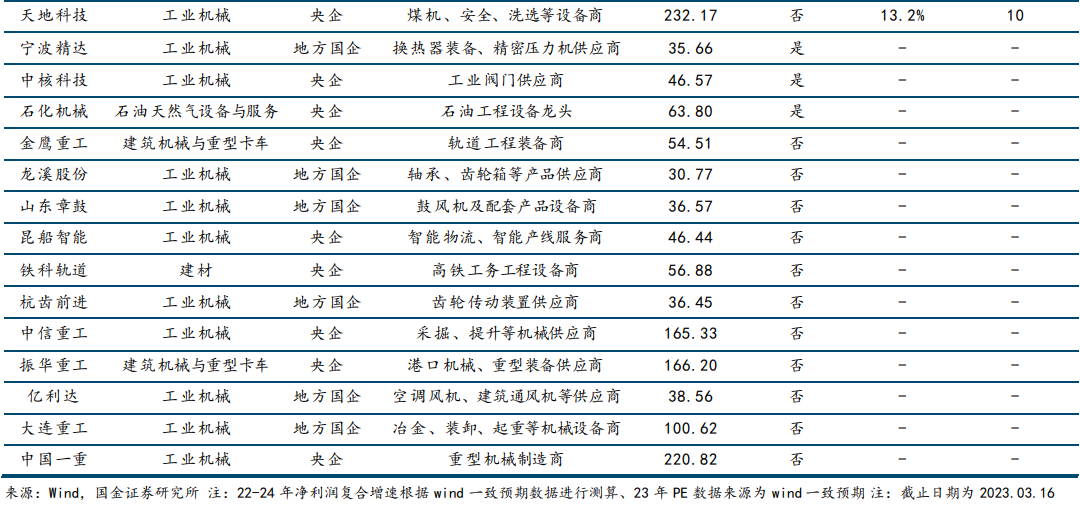

机械板块中具有经营质量改善潜力的央企、地方国企标的

周期天地

来源:国金证券

2023年新一轮国企改革开启,本轮国企改革更重视盈利质量。近年来央企改革指标持续优化,考核指标从2020年的“两利三率”逐步优化到2023年“一利五率”;2023年1月,国资委提出将央企考核指标定位“一利五率”,即“一增一稳四提升”,相比于2022年,新一轮央企改革指标不同在于将净资产收益率(ROE)替换净利润、将营收现金比率替换营业收入利润率,本轮改革更重视央企的盈利质量和现金流能力。

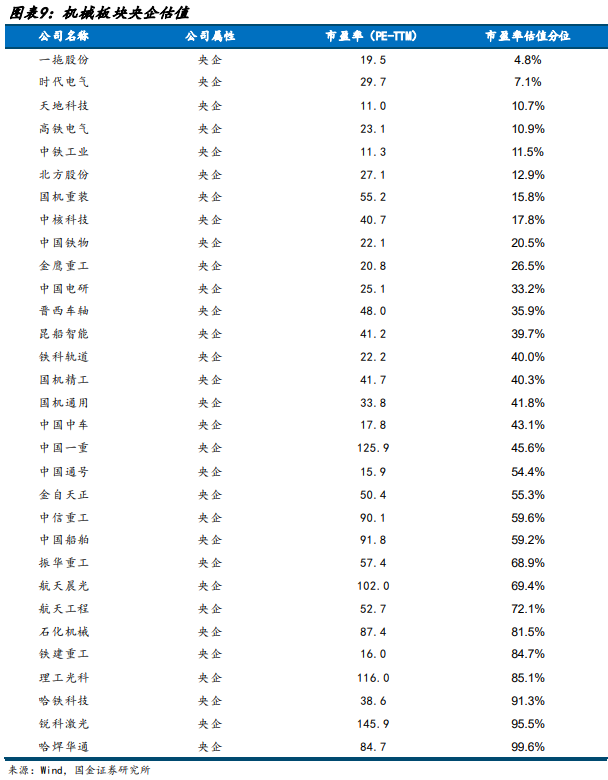

机械板块央企估值处于历史低位,看好盈利质量提升带动估值修复。根据Wind数据,截至2023年3月14日,申万一级机械设备板块60%的央企处于历史估值50%分位以下,超过30%的央企处于历史估值分位30%以下,当前机械板块多数企业处于历史估值较低水平。

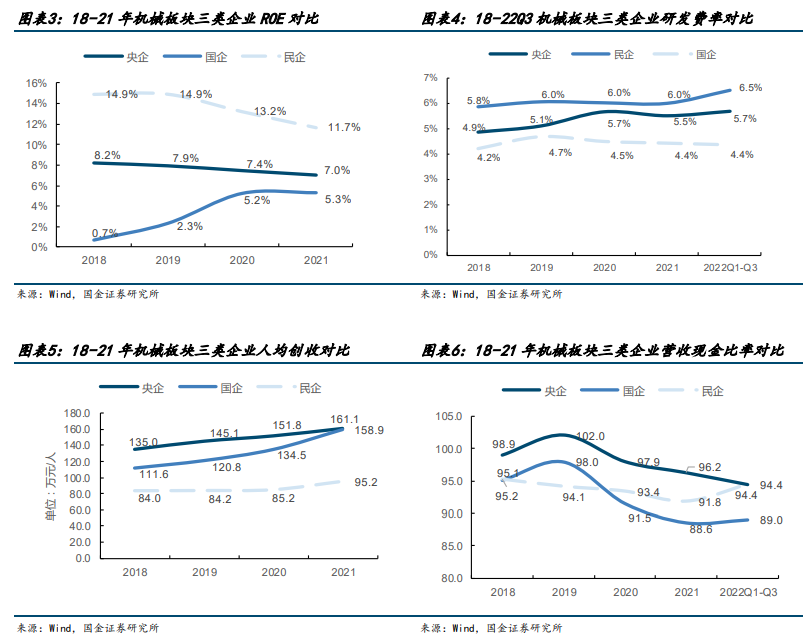

近年来机械板块央企、地方国企盈利质量明显提升有望带动估值修复,我们复盘了2018-2021年机械板块地方国企、央企、民企三类企业的四项核心财务指标情况,发现国有企业、央企在ROE、人均创收、研发费率三项指标上明显优化,其中机械板块地方国有企业ROE均值从2018年0.7%提升到2021年5.3%、人均创收从111.6万元/人提升到158.9万元/人。随着新一轮国企改革不断推进,我们看好央企、地方国有企业盈利质量、现金流能力提升,有望迎来估值修复。

基于国企改革政策,我们筛选出机械板块具有经营质量改善潜力的央企、地方国企标的。我们重点关注以下几个方面:

1) 市值:截至 2023.03.16,市值大于 30 亿元;

2) ROE:历史盈利质量高,2020-2021 年 ROE>0;

3) 2022-2024 年净利润 CAGR:根据 Wind 一致预期,2022-2024 年净利润 CAGR>10%;

4) 股权激励:公司在 2021 年后发布股权激励。

展开阅读全文