必须重仓!下一个长期大牛!

复盘总结

眼科医疗服务有爱尔眼科这种上市13年上涨30倍+的大牛股,口腔医疗服务也有曾经走出5年20倍大行情的通策医疗。

老龄化背景下,医疗服务是一个长期成长确定性极高的大赛道,那还有没有其他专科医疗服务有可能诞生这种大牛股,或者具备诞生超级大牛股的基因?

有的!当下以及未来,专科医疗服务里最有可能诞生超级大牛股的赛道,除了眼科/口腔,还有一个最具潜力的大赛道,是肿瘤医学服务。

而且论可复制性来说,肿瘤医学服务是有堪比眼科医院的,比口腔医院还要好。

那我们来仔细看一看口腔医疗服务赛道的逻辑,以及值得重点关注的公司。

一.国内癌症发病人数稳步增长,肿瘤医学服务市场供不应求

(一)中国肿瘤发病人数稳步向上增长

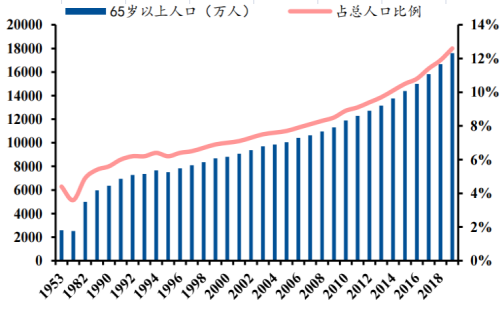

2019年中国65岁以上人口占总人口比例从 5.6%升至12.6%,近年来人口老龄化呈现明显的加速态势。而老人往往容易得心脑血管疾病和肿瘤,癌症患者数量自然是稳步增长了。

计划生育后生育率明显开始下滑,人口结构自然会老龄化。另外随着经济和医疗水平的提升,现代人寿命是提升的,也会加重老龄化程度。

如果未来医疗水平进一步提升,大家都活到90岁甚至100岁,那老龄化有可能更加严重。

所以说老龄化也是一种必然,因为再怎么生孩子也有可能最终很难赶上人均寿命的提升程度。

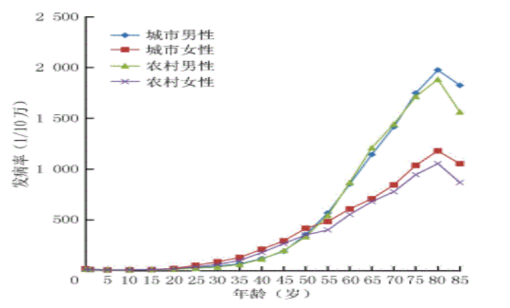

50-80岁阶段,癌症发病率随着年龄增长快速增长。为什么古代没有这么多癌症呢?

其实是因为现代人的平均寿命是普遍70多岁;全社会平均寿命最重要的影响因素是经济水平和医疗水平。而现代人肿瘤发病率高的因素就一个,现代人太能活了。

古代成年人的平均寿命才50岁,大部分人都等不到肿瘤发病的就去世了。

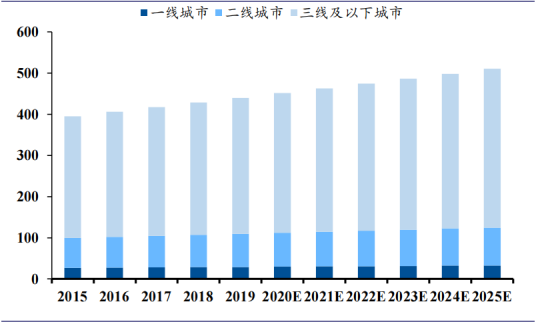

这是中国逐年增长的癌症患者数量,预计到2025年国内发病人数将增至511万人。

每年几百万的癌症患者数量,五年累计就是两千万癌症患者,差不多是100个人里面就有一个以上的癌症患者,这个比例确实不低啊。

绝大多数癌症患者都在三线及以下城市,毕竟中国大多数人口其实也是二线以下城镇以及农村,也就意味着低线城市存在巨大的肿瘤医疗服务市场。

抽烟喝酒不一定得癌症,但确实会大幅提升癌症患病率。而且抽烟几乎会伤害全身所有血管,长此以往,即使没有得肺癌,心脑血管疾病的患病率也大幅提升了。

现代医学研究表明,除了部分基因层面的问题,影响寿命和癌症最重要的因素是情绪。保持情绪稳定平和是最重要的养生之道。

(二) 二三线城市肿瘤医疗服务供给严重不足

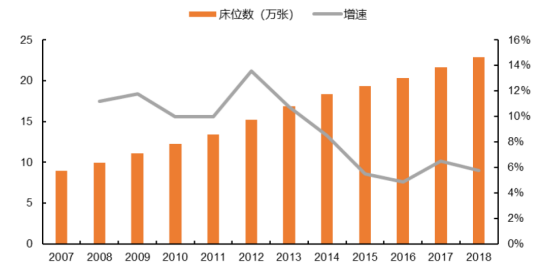

这是中国肿瘤医院床位数的增长情况,22年估计是30万张床位了,年化增速8%上下。但考虑每年新增的近500万肿瘤患者,以及存量2000万患者,这个床位数还是远远无法满足需求增长的。

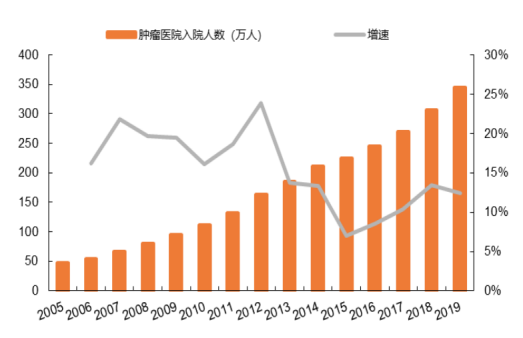

这是中国肿瘤医院每年的入院人数,现在估计是400多万了,年化增速15%上下,入院人数增速是床位数增速的2倍,床位不紧张才怪呢。

这也说明中国医院基础设施建设补短板是一个长期事情,不是短期可以结束的。

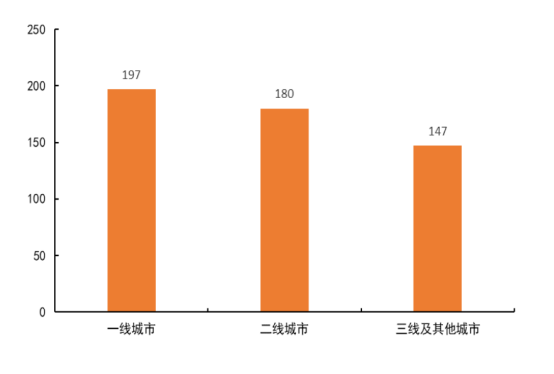

这是不同城市的每百万人口人均床位数

我国一线城市每百万人口肿瘤科室床位数量为197张、二线城市为180 张、三线及其他城市仅为147张,二三线城市肿瘤人群更多,但是人均床位数反而更低,可见中国低线城市的肿瘤医疗服务供给紧张程度。

这方面就是海吉亚医疗布局的方向,农村包围城市,低线城市优先布局。

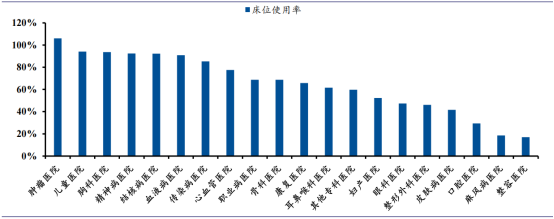

2019年国内肿瘤专科医院床位使用率为106.07%,也就是基本上都有加床。去过大医院的人都知道,床位是一张难求,更何况人满为患的肿瘤科室呢?基本上很多医院都会加床...

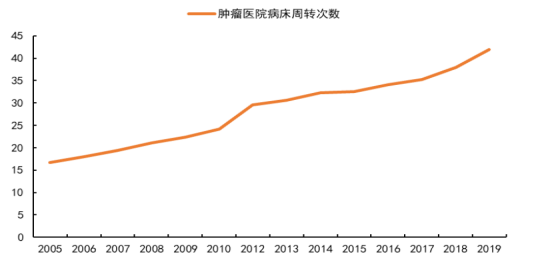

中国肿瘤医院病床的周转次数也逐年提升,2019年达到42次/年,患者平均住院时间也就是不到9天,周转率非常高。

我相信有不少人经历过在大医院住院,只要病情好转,就让你转院的情况。

大医院往往一床难求,病情好转了那就去小医院住院常规治疗吧,一般对治疗效果影响也不大。

(三)肿瘤和放疗市场规模成长空间广阔

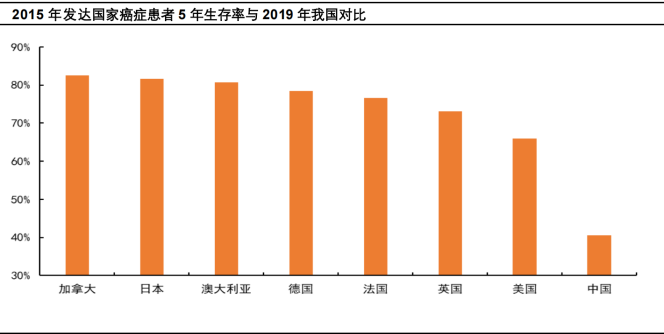

2019年国家卫健委发布报告指出我国癌症5年生存率为40.5%,但与发达国家相比仍然处于较低水平。而2015年发达国家的癌症生存率就超过70%,这就是国内肿瘤市场还有巨大成长空间的重要原因之一。

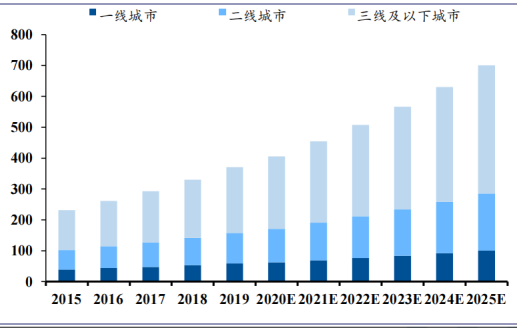

国内肿瘤医疗服务市场规模2025年有望达7000亿元,增速11.3%;三线及以下城市市场占主要份额,预计2025年将增至4153亿元,占比增至59.3%,复合增速为12.1%。所以说低线城市会是未来重要的增量来源。

农村包围城市,优先布局低线城市的海吉亚医疗做了非常不错的战略选择。

简单总结一下,随着老龄化社会到来,癌症患者越来越多,肿瘤医疗服务市场规模稳步增长。2025年肿瘤医疗服务市场有希望达到7000亿,2030年大概率是一万多亿的市场规模,水大鱼大,值得关注。

二.政策鼓励社会办医,但是进入壁垒高

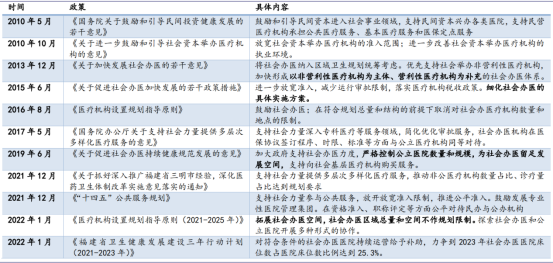

(一)政策持续鼓励社会办医,民营医院行业享受红利

从2010年起,国家在政策层面不断鼓励社会办医。2021年《深化医药卫生体制改革2021年重点工作任务》提出积极支持社会办医发展。政策方向其实一直都是非常坚定的。

道理很简单,政府没钱,需要社会资本参与补充完善国家的医疗服务体系。

从目前各省市的实践经验来看,医疗服务价格改革的总体原则为“总量控制、结构调整、有升有降、逐步到位”,调增体现医务人员劳务价值、技术难度和风险程度的医疗服务项目价格,比如诊疗、手术、康复、护理,调减设备折旧占比较高的医疗服务项目价格,比如检查、诊断。

相比其他医疗服务项目,肿瘤治疗难度大,技术要求高,整体治疗价格有望上行。按照目前各地的经验,涉及肿瘤手术的服务项目价格上调幅度明显。

从这方面来说,就是医保局没有针对肿瘤医疗服务集采杀价的准备,这是明确的政策利好。

这也是机构投资者喜欢肿瘤医疗服务的缘故,可以避险。投资就需要寻找政策友好的方向。

(二)肿瘤医疗服务进入壁垒高

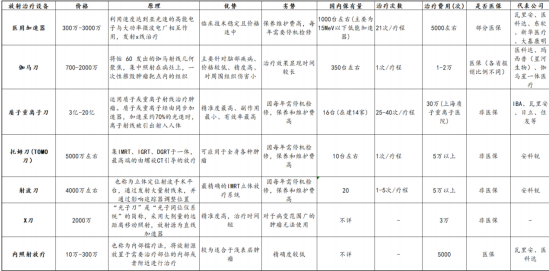

放疗机构的设立面临诸多限制,后发者进入门槛较高:

这是国家规定的放疗中心配置人才要求。

针对不同患者治疗规模放疗中心需配备相应数量的技术人员,其中放疗医师和医学物理师需在省级三甲医院分别经过一年和半年以上的培训,并取得相应证书。所以民营肿瘤医院的医师很多都是从公立医院挖过来的。

放疗治疗的设备昂贵,大多数设备都是几千万,高端的质子刀设备价格高达则是十亿元级别,目前全国也没多少台。

国际医学在建设配置,未来会成为整个西北唯一拥有重离子质子刀设备的医院,有希望成为西北核心肿瘤医疗服务提供商。

肿瘤专科医院的资金门槛起码是数亿计,而且加上盈亏平衡期需要几年,收回成本起码都是5-10年——即使对于社会资本,也是一个非常长期的投资事业,那些想赚快钱的社会资本自然无心参与了。

所以,想进入肿瘤医疗服务的社会资本,为了提升盈利能力,几乎都会考虑从肿瘤放疗设备厂家去顺势延申到下游医院医疗服务行业,必须掌握上游设备成本优势,才有可能低成本的复制扩张。

海吉亚医疗通过收购伽玛星科技获得了立体定向放疗设备的专利,可自产所需要的放疗设备,具备明显的设备配置成本优势,极大降低了业务复制的难度。

而被海尔集团入主了的盈康生命本身就是设备国产放疗设备生产商龙头之一,设备采购成本自然是有办法控制下来,盈利能力才有可能提高。

而这就是海吉亚医疗和盈康生命的优势所在。

最后,简单总结一下,老龄化背景下,肿瘤医学服务是一个长期成长性赛道,确定性极高。

比较好的公司是海吉亚医疗、盈康生命,但也还有其他值得关注的公司。

下篇文章,我们再对这些公司进行解读分析。

来源:豆豆投研圈

展开阅读全文