万亿新赛道的新纪元!

大V说

遵循价值规律,深掘成长逻辑。前面《热门赛道碳中和,全球风塔龙头业绩大超预期!》一文有聊到中盘股的低估值机会。当前国内外流动性收紧、利率上行的背景下,各行业龙头公司由于估值过高,在本轮调整中下跌最为显著,相对低估值的中盘股则业绩确定性较高,行业景气度较高的中盘股比较受到市场的关注,从均值回归和投资性价比的角度,当下布局中盘股的胜率更高。

行业深度专题系列之:卫星互联网行业深度研究

研究背景:卫星互联网是大国竞争的新高地

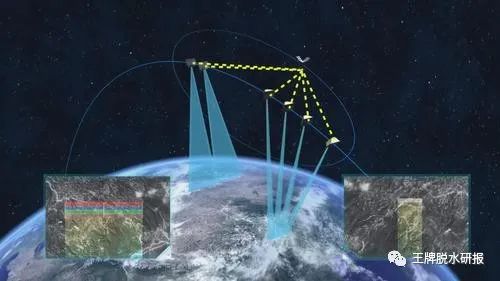

军民领域都有巨大的战略价值和经济价值,是新时代中国发展不能错过的万亿产业大赛道。卫星互联网具备广覆盖、低延时、宽带化以及低成本的特点;军用领域:卫星互联网在发现、定位、跟踪、瞄准、交战、评估等杀伤链环节有着巨大潜力,俄乌战场Starlink大放光彩并且“星盾”已开始服务美国防部。民用领域:空天地一体化网络能很好的解决广域空间范围内的泛在、智能、协同和高效的信息互联,已被瑞典、美国等多个国家确定为下一代移动通信技术(6G)的基本框架,卫星互联网是实现空天地大互联不可或缺的重要环节。

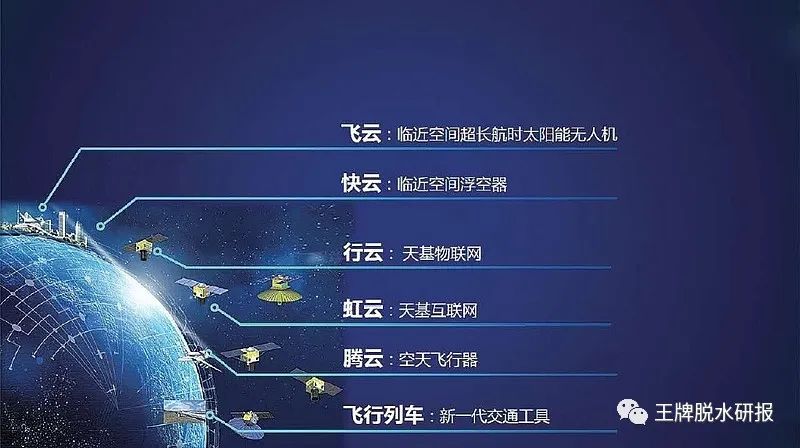

王牌解读:低轨卫星互联网建设在全球范围内掀起基建狂潮

据目前国际主流卫星星座规划,超过7.4万颗卫星将被发射,自2020年起SpaceX公司星链进入密集建设期来,目前累计发射4001颗卫星,用户数量已经突破百万,取得巨大成功,OneWeb、亚马逊等科技巨头纷纷涌入卫星互联网赛道;中国、加拿大等国家相继推出超大规模星座项目,低轨卫星已成新一轮科技革命的竞技场。我们认为随着卫星通信技术的不断成熟和发射成本的降低,卫星互联网建设会持续加速。国际形势倒逼,中国卫星互联网建设全面提速,有望实现跨越式发展。中国在2016-2018年间推出鸿雁等星座计划进行卫星互联网的早期探索,GW项目12992颗巨型星座的申请获批拉开了星网公司统筹建设的新篇章,2022年统一招标第一批卫星落地伴之而来的将是首星发射,2023年将成为中国星网建设的元年。我们预判“十四五”将进行中国星网快速密集的迭代验证,“十五五”将迎来全面建设,卫星互联网有望迎来长达十年的成长期。

紧迫性看国际形势倒逼,中国卫星互联网建设刻不容缓。1)轨道和频谱不可再生,“先占永得”,极具战略价值,世界范围内的争夺战已经打响,仅美国SpaceX就申请了近42%的轨道资源,形势不容我们落后。2)近地轨道逐渐拥挤,截至2022年底,美国在轨航天器4731个占总数的65.5%,大幅领先其他国家,必要时可以形成“太空封锁”严重威胁我国正常的宇航活动和战时的战略导弹投送能力。3))Starlink在俄乌战场锋芒毕露,对战局产生不可估量的影响,“星盾”成功将低轨星座推向美国防部,其在防务领域的价值进一步凸显。可行性看国内产业快速推进,中国卫星互联网建设恰逢其时。1)政策全面向好,纳入新基建范畴确立卫星互联网的战略地位;上层建筑规划落地,2021年国资委成立中国星网公司作为中国卫星互联网的“总设计师”,产业进入了国资牵引、央企主导、国企民企协力共创的新纪元。2)航天科技、中科院等企业大力开展面向低轨星座建设的低成本运载火箭,“力箭”等产品的成功表明在低成本发射领域取得阶段性成果;多地布局批量卫星制造能力;商业航天专用发射场的持续推进有望大幅提高发射承载能力。3)星星之火渐成燎原之势,民营航天在资本加持下快速发展,星河动力、银河航天等企业逐步成为我国卫星互联网产业的重要力量。

※萝卜团长为您划本篇研报的重点

赛道细分:万亿产业新赛道,上中下游企业滚动式发展,产业链各环节空间渐进式打开

卫星互联网产业链将随着基建推进,从卫星制造、火箭发射逐步延伸到地面设备和卫星服务四大产业环节。根据我国现有星座规划,2023-2033年预计将有超1.2万颗卫星被发射,卫星制造+卫星发射市场空间可达8313亿元,带动6.06万亿的地面设备市场和4.99万亿的卫星服务市场。有源相控阵、星间激光链路、卫星电推进系统、3D打印等新技术有望在新一代通信卫星快速渗透;考虑到目前中国卫星互联网产业尚在建设初期,卫星制造、发射服务、地面设施环节有望首先迎来业务爆发期,建议布局基建阶段有创新性技术、核心卡位的优质标的。综述,行业研究梳理的三条备选主线:① 中字头国企有中国卫星、中国卫通。② 卫星制造发射的铖昌科技、天奥电子、亚光科技、佳缘科技、铂力特、天银机电。③ 地面设施的盟升电子、震有科技、星网宇达。

风险提示

新技术开发、6G推进、卫星互联网商业化、预测数据不及预期的风险。

说明:王牌脱水研报旗舰版付费内容覆盖到主板、中小板、科创板、创业板等。后续旗舰版付费内容会根据逻辑演化及时跟踪,辅助大家做深入挖掘、价值剖析,做聪明的投资者!

*免责声明:文章内容仅供参考,不构成投资建议!

来源:王牌脱水研报

展开阅读全文