跌到极度低估的龙头!

复盘总结

前2年是风电起舞的高光时刻,凡是和风电能源沾边的,猪都能上天。

去年末却急转直下,风电赛道一直不太平,相关公司股价近乎腰斩,原因是市场盛传“双30”政策,若传言为真,必然会影响后续的风电装机量。

但双30只是一个提议,落地的可能性不大,市场大概率是错杀。

今天我们就来聊一聊风电主题的龙头---中天科技。

之所以聊他,主要是它在高压海底电缆领域十分突出。

一、基本情况

中天科技1992年成立,经过31年的发展,成为国内光纤通信,电力线缆龙头企业,并于2002年上市。

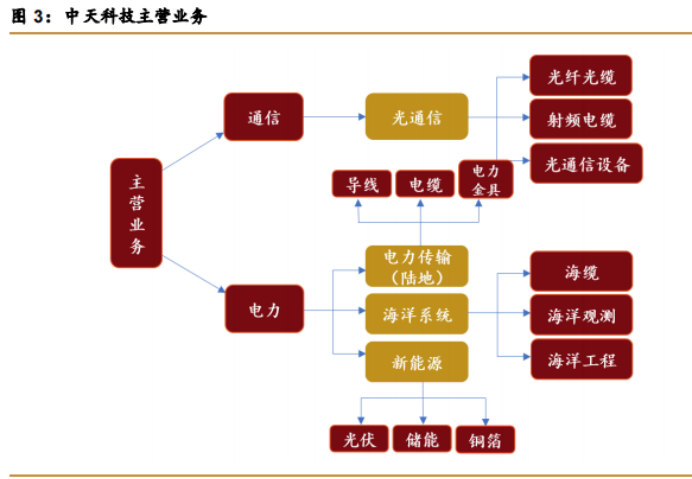

公司业务覆盖通信、电网、新能源、海洋装备、新材料以及智能制造领域,是业内少有的横跨光伏和风电两大产业的企业。

主营业务主要包含:

光通讯领域:公司是光通信老牌企业,以光纤光缆业务起家,拥有完全自主知识产权,是行业首家特种光纤,智慧光缆智能工厂。

电力传输领域:2000年进入电网传输领域,拥有行业最完备的输电、配电产品产业链,积极参与特高压电网和智能电网建设。

航洋领域:海洋业务布局时间较长,1999年就开始了,受益于早期海上风电抢装潮,公司完成了海洋系统工程的全产业链布局,但随着2022年抢装潮红利结束,海上风电新增装机的容量出现一定的透支,但景气度趋势没有大的变化。

新能源领域:公司自2011年进入新能源领域,涉及光伏,储能和铜箔,由于光伏和储能的高景气度,使得公司新能源业务 2022年进入了快车道,推动股价创新高。

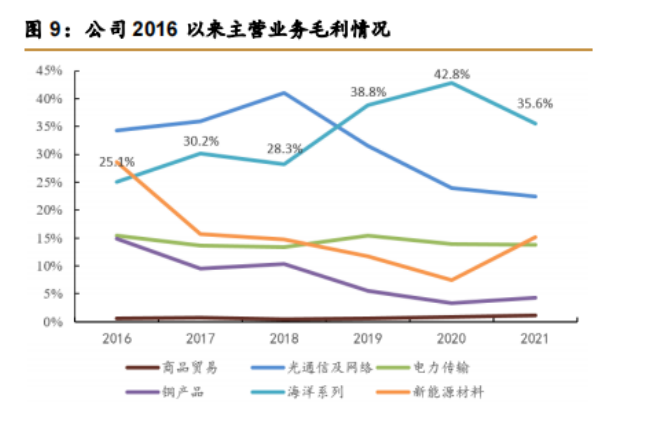

从主营业务构成来看,海洋板块增速客观,细分格局稳定。

从主营业务毛利率来看,海洋板块毛利率持续提升。

对比可以看出,海洋板块是公司最赚钱的业务,新能源业务的规模在不断的壮大。

二.行业情况

1.通信基建需求释放,光通信企稳回升

2019-2020年,我国的光纤光缆产业进入萧条期,当时全国范围内部署即将完成,部分城市用户上网渗透率超过了100%,国内三大运营商对光缆的需求明显放缓。

2020年末,我国产能逐渐出清,叠加“双千兆”和5G网络建设,国内多部门协同发力,使得2021年开端后需求激增,光纤光缆进入了快车道。

2.政策加码,特高压建设如火如荼

我国电力西富东缺,要在运输的过程中用到特高压,可以有效输送大容量和降低电损,提升能源产业的效益以及利用率,缓解能源紧缺。

2019年,中央在《5G 等新基建为经济增长提供新动力》中明确提出,特高压为“新基建”重点投资领城之一。

3.海缆竞争格局优异,海工市场成长空间广阔

2019年-2021年,中国海上风电高速发展。新增装机量占全球的50%,位列第一;累计装机量占比达到了28%,位全球第二。

海缆行业进入壁垒较高,竞争相对比较稳定,行业的集中度也高,主要由海缆三巨头承包,分别是中天科技、亨通光电、东方电缆,市场份额超过80%,其中海上安装船是主要的利润来源,市场空间达到1300亿。

4.新能源长坡厚雪,光伏储能前景向好

2020年我国提出了碳达峰战略目标,新能源行业蓬勃发展,光伏和储能行业有望持续受益。

三.增长逻辑

巩固海洋板块核心壁垒,发力光储蓝海市场

海洋板块:海上风电空间巨大,叠加海工海缆景气度高,同时自身拥有很强的技术壁垒,相对于陆缆,进入难度较大,是国内少数具有5000Kv超高压交流海底电缆、400Kv柔性海底电缆、脐带缆以及集束海缆等特种海缆研发生产的公司。

布局海洋领域20年,形成了完整海洋产业链,海缆份额国内领先,位于国内第一梯队。

公司成功进入国家电网、南方电网、三峡新能源、中广核、大唐集团、国电投等国内大型企业,成为核心供应商,客户资源优势明显。

海外客户方面,公司先后向沙特阿美、道达尔、雪佛龙、英国石油、马来西亚国家石油公司、德国 TenneT 等国际知名企业提供海缆产品或服务,是目前国外业绩最丰富、市场覆盖面最广的中国海缆企业之一。

目前在江苏南通、广东陆丰等新建生产基地,同时携手金风科技布局深海海工船只,产能逐步增长。

新能源高景气,公司光伏及储能业务进入放量期

新能源板块:公司光伏产业链的布局主要围绕光伏组件原辅材料,即覆膜板块、复合板块、胶膜板块以及胶带板块四大业务。

储能业务:重点是发力运营商以及电网测储能,大力发展低速电动车电池换电业务。

光通信行业触底反弹,光纤光缆量价齐升

光通信板块:公司是国内主流的光纤光缆制造商,拥有全合成光纤预制棒自主知识产权,在光纤光缆供给侧产能出清背景下,公司作为头部厂商有望核心受益。

在海外设立了 9个营销中心、6个生产基地、54个国家/地区建立代表处,与海缆等业务形成渠道资源复用,持续发力海外市场。

价格方面,由于2020年光纤光缆价格断崖式下跌,很多中小厂商都退出了,市场份额都集中在头部厂商,拥有一定的自主定价权。

特高压/配电网发展空间扩大,电缆龙头业务稳定增长

电力:电力行业是国民经济的基础工业,经济增长会带动用电需求增长。

用电需求的增长,电网投资会维持高强度,使电缆企业维持稳定的增长。

随着风电、光伏等清洁能源装机量占比不断提升,叠加新能源大基地建设持续推进,空间传输和消纳问题突出,国内特高压建设有望加速。

四:财务分析及估值

根据1月份公司公布的业绩预告,收入和净利大幅增长。

预计2022年度净利润为30亿-33亿元,与上年同期相比,同比增长1643%到1818%;扣非净利润为29亿32亿元,同比增长6248%到6905%。

对比同类公司,中天科技2023年PE要低于行业平均水平。

2022 年全国规划装机量较少、海工确认或推迟,券商一致预期,2022-2024年净利润为 32 /43 /52 亿元,当前股价对应 22-24 年 PE 分别为 16倍、12倍、10倍。

五、总结

整体来看,公司围绕通信+能源布局光通信、电力传输、海洋业务、新能源四大板块。

其中:

1.光纤光缆供求关系持续改善,行业反转后有望进入三年景气向上周期,公司作为龙头之一,该业务盈利能力有望持续向上。

2.海上风电有望迎来平价上网,双碳目标下未来行业空间广阔,公司作为海缆海工龙头有望充分受益。

3.新能源十年深度耕耘,行业高景气背景下,公司储能+铜箔+光伏有望迎来全面快速发展机遇。

4.电力传输业务平稳增长。公司光通信业务景气趋势上行,市场光纤价格及出口量持续提升。

来源:豆豆投研圈

展开阅读全文