突围卡脖子!一文看懂光刻胶(附国内公司)

Datayes

线索主要标的

容大感光8日无后披露机构调研纪要,公司的干膜光刻胶、显示用光刻胶、半导体光刻胶等产品已经面向市场实现了批量销售,其中部分产品已进入核心客户的供应链体系。

受此消息影响,半导体光刻胶概念股整体表现强势。

此外,荷兰政府在3月8日表示,计划对半导体技术出口实施新的管制,这些管制措施将在今天夏天之前开始实施。3月9日上午,荷兰光刻机巨头阿斯麦(ASML)发布声明表示,ASML预计必须申请许可证方可出口DUV设备。

持续加码的技术封锁之下,核心技术与核心材料的国产化更加凸显重要性。

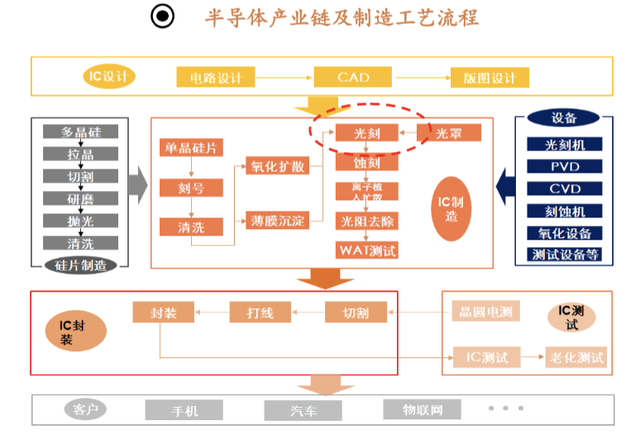

什么是光刻胶

光刻胶,又称“光致抗蚀剂”,是光刻成像的承载介质,可利用光化学反应将光刻系统中经过衍射、滤波后的光信息转化为化学能量,从而把微细图形从掩模版转移到待加工基片上。其被广泛应用于光电信息产业的微细图形线路的加工制作,是微细加工技术的关键性材料。

资料来源:《纳米集成电路制造工艺》张汝京,平安证券研究所

在整个芯片制造过程中可能需要进行数十次的光刻,光刻工艺成本占到整个芯片制造工艺的35%,耗时约占整个芯片生产环节的40%-50%,光刻胶材料总成本占比约为5-6%。

光刻胶是光刻工艺的核心材料,可以与光线发生反应,让芯片材料上出现所需的精密电路图案。而光刻胶的质量和性能,会直接影响到集成电路制造过程中的良率。

一句话概括就是,光刻出的电路图案越精密,就代表着芯片的性能越好。

需要强调,尽管近年来光刻胶与芯片一起反复为媒体所提及,但它从来不是只用于半导体生产,甚至在三个主流应用领域(半导体、PCB、LCD)里,半导体光刻胶的市场规模也最小。

为何被卡脖子?

而光刻胶的研发难度和技术门槛孰低孰高,从国产化程度就可以看出来:

▶ PCB光刻胶中的湿膜光刻胶,几乎能做到50%以上国产;

▶ LCD光刻胶中的彩色光刻胶和黑色光刻胶,5%左右能实现国产替代;

▶ 半导体光刻胶中的KrF、ArF作为高端光刻胶,我国的市占率仅1%,而更高端的EUV光刻胶目前处于研发阶段。

半导体光刻胶随着市场对半导体产品小型化、功能多样化的要求,而不断通过缩短曝光波长提高极限分辨率,从而适配不断发展的光刻工艺。

根据曝光波长不同,半导体光刻胶可进一步分为普通宽普光刻胶、g线(436nm)、i线(365nm)、KrF(248nm)、ArF(193nm)、以及最先进的 EUV(<13.5nm)光刻胶。

其中,ArF光刻机涉及干法和浸没式两种工艺(区别在于镜头和光刻胶之间的介质是空气还是液体),ArF光刻胶也对应分为干法和浸没式两类。EUV光刻胶则是制造难度最高的产品,也是7nm及以下制程芯片加工过程中的核心原材料。

大家常见的DUV,即深紫外线(Deep Ultraviolet Lithography)这一名称,它指的是160~280nm的曝光波长,涵盖EUV前的一整代技术,目前在光刻工艺上指的就是KrF和ArF。

半导体光刻胶是一个高度集中的市场,市场格局可以用八个字概括:日本称霸,寡头垄断。

半导体光刻胶市场的前五中除了美国杜邦,其余四家均为日本企业。其中JSR、TOK的产品可以覆盖所有半导体光刻胶品种,是绝对的龙头,尤其在高端EUV市场高度垄断。

近年来,随着光刻胶的需求攀升,叠加日本龙头减产,光刻胶出现供不应求的局面,部分中小晶圆厂甚至出现了“断供”现象。目前大陆企业在 g/i 线光刻胶已形成一定规模的销售,中高端光刻胶方面,彤程新材的 KrF 光刻胶产品已批量供应国内主要 12 英寸、8 英寸晶圆厂,晶瑞电材 KrF 光刻胶加紧建设中,另有多家企业 ArF 光刻胶研发顺利进行,其中南大光电 ArF 产品已通过下游客户验证,有望在未来形成销售。

光刻胶保质期通常在6个月以内,无法囤货,一旦断供可能会引起停产的严重局面,由此核心材料国产化重要性更加凸显。

国产替代面临的挑战

尽管光刻胶在电子元器件加工行业是核心材料,但整体市场规模并不大。

根据 Reportlinker 数据,全球光刻胶市场预计 2019-2026 年 CAGR 有望达到 6.3%,至 2023 年突破100亿美金,到 2026 年超过120亿美元。大陆市场增速高于全球,2022年规模有望超过百亿人民 币,占全球光刻胶市场比例也将持续提升,到 2026 年占比有望从 2019 年 15%左 右提升到 19.3%。

不过市场小不代表不重要。作为精密电子元器件制造最关键,甚至没有之一的耗材,发展光刻胶的必要性无论怎样强调都不过分。可是强调归强调,真到落地的时候,行业仍然面临着巨大困难。

产能上,国内企业的产品,仅g/i线光刻胶实现批量应用,KrF仅少数研发进度领先企业实现小批量应用,即使最乐观估计,国产光刻胶行业与国际先进水也有两代的差距。

专利方面则是光刻胶行业的天堑。由于起步较早,日美企业在光刻胶领域的专利积累优势巨大。在产业化技术能力上,国际光刻胶企业针对核心产品建立了较全面的专利体系和地区覆盖。

根据智慧芽专利数据平台给出数据显示,目前,全球光刻胶第一大技术来源国为日本,专利申请量占全球光刻胶专利总申请量的46%;美国则以25%的申请量位列第二。中国则以7%的申请量排在韩国之后。从趋势上看,中国的光刻胶相关专利申请量正在快速增长,在2020年实现了对日本的反超。2020年,中国光刻胶专利申请量为1.29万项,日本光刻胶专利申请量下降至8982项。

然而受起步滞后影响,国内的光刻胶专利集中在成熟的工艺领域,核心专利仍然薄弱。以EUV光刻胶为例,国内仅有中科院化学所与北理工学术机构身份上榜。未来如何突破海外企业全面的专利壁垒,也会是个麻烦。

数据来源:智慧芽

尽管在光刻胶之一核心材料的技术上,我们是落后的追赶者,但目前,加快国产替代的步伐是唯一解。

目前国内哪些企业在布局?

Datayes!Pro汇总了国内布局半导体光刻胶的部分上市公司资料,以供大家参考。

来源:Datayes

展开阅读全文