强烈看好!有望翻倍的龙头!

豆豆投研圈

线索主要标的

上篇文章对药房行业做了系统梳理,今天专门讲讲值得重点关注的民营药房。

(一)益丰药房

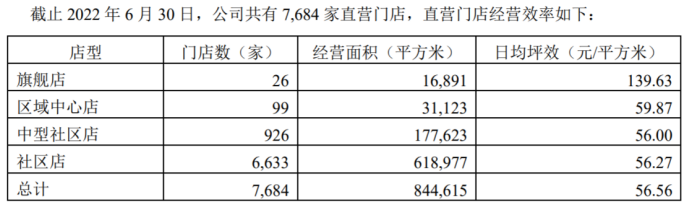

益丰大药房大本营在湖南,是并购做得最好的民营药房龙头。公司在十余省市拥有连锁药店10000+家(含加盟店1753家)。

公司22年底继续发定增募资32亿,其中20亿准备继续自建新店,估计可以增加2000-4000家新店。这就是看得见的业绩增长了,确定性非常高。

公司的日均坪效做到了56-60元/平米的水平,还是非常不错的,经营效率非常高。

过去十年公司营业收入由15.4亿元增长至153.3亿元,年化增速29%;归母净利润由 0.7亿元增长至8.9亿元,年化增速33%。

盈利能力比较强,ROE整体上也是稳步提升到了13-15%的水平,毛利率40%上下,净利率接近6%上下。

整体上,益丰药房是一个业绩长期稳健增长的公司,自建和并购走的很稳,增长的确定性非常高,盈利能力也不错。这也是机构投资者最爱的一个药房股。

(二)大参林

大参林的大本营则是在广东,持续深耕华南地区,已实现覆盖全国15个省份。门店总数稳步增长至2022上半年的的8896家,平均年增长率27.65%。疫情期间利用资金优势逆势扩张了,这就是上市公司的优势。

今年初继续定增募资41亿,其中25亿用于新开门店扩张,估计也可以新开3000-5000家门店,这也是未来看得见的确定性的业绩增长。

换算一下,大参林的直营门店日均坪效大概接近77元/平米,是民营药房里面最高的坪效。这个可能和大参林的中成药销售占比更高有关系。

上市后业绩增长稳步增长,2017-2021年营业收入复合增速22.58%,净利润复合年化增速也有15%+。

整体上大参林的盈利能力也是药房里面最好的两个之一,ROE在20%上下波动,毛利率40%,净利率7%。这几年公司明显开始在两广之外加速跑马圈地了,未来还是值得期待的。

(三)一心堂

一心堂大本营是在云南,目前也开始稳步全国扩张。

截止2022年3季度末,公司直营门店数量为9164家,其中云南省以外门店达到3944家,占比43.04%。公司目前也是以自建门店为主,并购相对谨慎,算是保守稳健一些。

这是和15年以前公司激进并购扩张留下的后遗症,所以现在稳健很多了。

公司日均坪效平均接近40元/平米,算是民营药房里面相对较低的水平,这可能和大部分门店处于云南有关系,药品消费和经济水平是密切正相关的。

近十年公司营业收入年化增速为17.77%,净利润增速也有20%上下。公司ROE长期保持15%上下,毛利率36%,净利率6%左右。

整体上也是非常不错的,不过,盈利能力还有进一步提升的空间。

(四)老百姓

老百姓是国内经营规模最大,覆盖区域最广的一个,而且是布局最均衡的民营药房,不过也意味着深耕程度可能是不如其他几家的。

截至2022年三季度,公司拥有门店10327家,其中直营门店7362家、加盟门店2965家。

公司坪效是日均58元/平米,这个是和益丰药房差不多的坪效,也是非常不错的水平。

上市后营收年化增速22.84%;归母净利润年化增速18.55%。公司ROE常年维持15%上下波动,毛利率32%,净利率5%左右。

盈利能力也还不错,但是其实比前面三个要差一些,ROE还能维持15%左右的水准,是因为用了更多的负债杠杠。盈利能力略差一筹。

(五)健之佳

截至2022年9月底,公司共拥有门店3983家,公司于2022年8月底完成对唐人医药的收购交割,正式进军辽宁与河北两大市场。

所以对比前面四家,健之佳差距还是比较大的,也就是意味着未来的想象空间也不小。

公司坪效是41元/平米,这个是和一心堂差不多,和云南省的经济水平是匹配的。

自2014年以来,公司营业收入及净利润年复合增长率为16.18%。

公司刚上市,ROE可参考性不大,过去30%以上的水平大概率是维持不住的,能够保持20%上下就是非常优秀的水平了,而且看毛利率35%上下,净利率5%上下的水平并没有多么突出,高ROE更多的是靠高杠杠实现的。公司也是杠杠负债率最高的一个。

老龄化社会逐步到来的背景下,药房是一个可以保持近乎永续增长的行业。而现在医改政策也是不断加持,未来成长的确定性还是非常高的。

其中益丰药房/大参林是最好的两家,盈利能力和资金实力最强,未来自建和并购扩张确定性最高,值得重点跟踪关注。

当下短期虽然经过了疫后修复的一轮持续大涨,估值也不到30倍,算是合理估值上沿。

来源:豆豆投研圈

展开阅读全文