为什么中字头基建股能连续大涨?

大事件

线索主要标的

3月3日,大基建/国企改革/中字头相关公司继续活跃,千亿市值中国交建、中国电建等连续大涨。

昨日文章(千亿中字头起飞,除了国企改革,背后还有一个催化)曾提及,2023年恰逢“一带一路”倡议提出十周年,叠加高峰论坛举办,主题有望迎来密集催化。产业链方面,申万宏源指出,在每一轮行情中,表现突出的主要分布在与基建高度相关的建筑装饰、建筑材料、交通运输和机械设备行业。

此外,行业大背景仍是中国特色估值体系,广发证券认为,其本质就是对“中国优势资产”进行重估。具体对象上,分析师们则重点关注了央国企。

国联证券指出,多因素导致国企估值水平较低。主要因素或为行业盈利、风格属性、行业属性和企业定位。估值折价率较高家用电器和钢铁行业,国企盈利能力较弱;央国企在稳定、金融和周期风格中数量占比最高;行业分布主要集中在低估值传统行业;企业定位包含保民生与承担社会责任,如防疫等。

国联证券认为,随着国改三年行动收官,国资委研究谋划新一轮深化国资国企改革方案,上市国企有望迎来“戴维斯双击”。

新一轮国企改革政策可期,建筑央国企潜力大

2月28日国资委召开中央企业提高上市公司质量工作专题会,指出下一步要统筹推进中央企业高质量上市;2月23日国资委出席新闻发布会表示,乘势而上实施新一轮国企改革深化提升行动。

国泰君安表示,国资委连续表态,新一轮国企改革政策可期。

事实上,此前中国电建、中国交建、中钢国际、中材国际等计划或已实施资产重组,将通过重组等方式,加大专业化整合力度,推动更多优质资源向上市公司汇聚。

1月14日,中国三峡集团与中交集团举行水利电力建设资源专业化整合项目签约仪式,三峡集团所属“中水电公司”整体划转至中交集团,央企专业化整合再下一城。

去年12月29日,中国交建公告,拟分拆所属子公司公规院、一公院、二公院,通过与祁连山进行重组的方式实现重组上市。

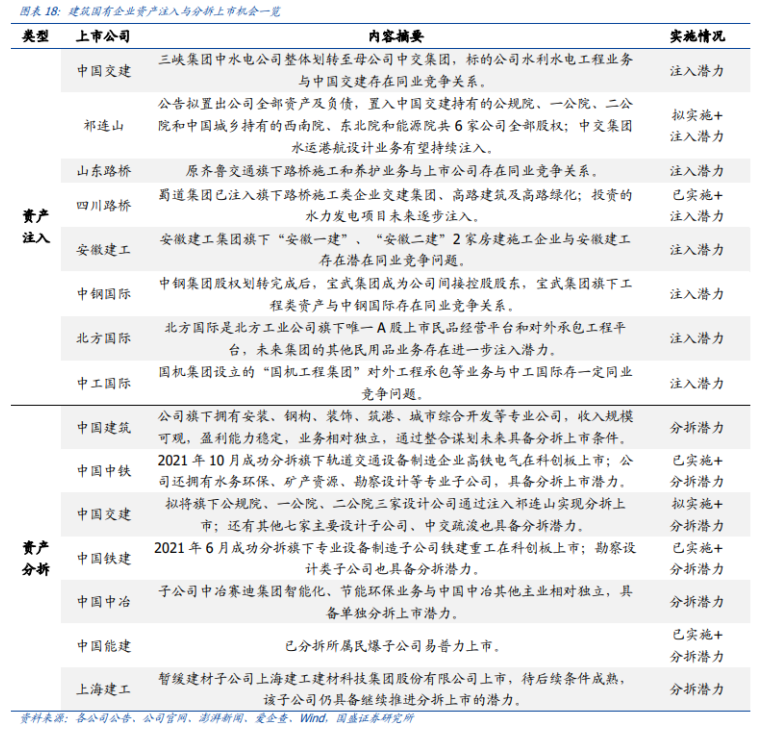

国盛证券还详细梳理了建筑板块国有资产注入和分拆潜在受益标的。

分析称建筑估值重构有望持续演绎

华泰证券表示,自2022年11月证监会提出探索建立中国特色估值体系以来,低估值而业绩稳健的建筑央企具备多个估值提升的驱动因素,包括市占率提升、运营资产重估、地产业务重估以及海外市场新机遇。具体来看:

1)市占率和经营效率不断提升。2022年建筑CR8新签订单市占率较2021年提升5.2%至41.0%。由降杠杆转向稳杠杆,2018年以来增收不增利的现象有望改善,PPP项目现金流支出减少、Reits盘活存量运营资产,ROE和现金流有望改善;

2)积极拓展第二曲线,运营资产有望重估。新能源背景下央企拓展绿电运营,中国交建22H1末拥有33条高速公路进入运营期、中国化学转型增加实业资产、中国中铁/中国中冶丰富的矿产资源亦有望增厚业绩;

3)房地产竞争格局重塑,建筑央企具备竞争优势。

4)建筑海外市场在疫后投资恢复和“一带一路”十周年影响下,有望迎来重大机遇,基本面触底回升。

对比2014年“一带一路”,国泰君安认为本轮更具重要性和必要性,市场化驱动因素更强,随着2023年“一带一路”十周年之际,第三届峰会召开,其预计建筑企业国际工程市场有望迎来投资加持。

国泰君安也分析指出,地产政策将修复地产商资产负债表提升资金偿贷能力,会降低房建业务应收款计提减值比例和概率,提振房建业务资产质量,提升PB估值,同时改善房建业务的经营现金流。

此外,疫情防控政策优化后消费复苏,提升经济增长预期及政府财政税收收入,且疫情防控支出减少,也将改善建筑工程业务的现金流。

产业链方向上,国盛证券表示,建筑央企凭借自身产业链优势地位,资金、客户、品牌实力,向产业链上下游延伸潜力大,新能源、新材料、矿业等新业务快速发展,贡献明显提升,价值亟待重估。

1)新能源:中国电建、中国能建绿电运营装机快速增长,中国交建布局海上风电施工及运维。

2)矿产资源:中国中铁铜钴钼储量国内领先,中国中冶镍钴资源丰富。

3)新材料:中国化学己二腈项目顺利投产,打造“技术+实业”第二成长曲线。此外建筑央国企在手高速公路等运营资产丰富,有望借助REITs实现商业模式优化及价值重估。

国泰君安指出,八大建筑央企2022全年新签订单增速均两位数增长,其中中国电建增29.3%、中国交建增21.6%、中国能建增20.2%、中国铁建增15.1%,此外安徽建工增75%,龙建股份增81%,四川路桥增40%。

申万宏源指出则指出包括:

1)建筑央企和四大国际工程企业是“一带一路”先锋军,占我国对外工程承包完成额的半壁江山。

2)高峰论坛催化下“一带一路”基建订单有望加速落地,工程机械板块有望受益于内销改善及出海进程加速。

3)交通运输业有望受益于供应链安全及货运量增加,相关的有轨交设备、港口及跨境物流板块。

4)“一带一路”将为我国的“数字+绿色”产业提供出海新契机,包括计算机、通信、光伏、新能源汽车等领域。

展开阅读全文