确定性极高的细分龙头,潜在的大牛骨!

豆豆投研圈

线索主要标的

金域医学2018-2021年曾经走出过一轮2年10倍+的行情;上市至今也还有5年5倍。

迪安诊断上市更早,曾经在12-15年的疯牛行情里面走出稳定的6年20倍行情,然后2018-2021年也走出了3年3倍,几轮牛熊下来,上市10年也还有七八倍的行情,年化收益率超过22%。

不管是哪一个,这五年/十年的年化收益率都是打败了巴菲特的。

行业龙一龙二接连走出大牛股走势,这种稳定穿越牛熊震荡上涨的行情,背后到底有什么推动力?未来还有没有可能继续走出5倍甚至10倍级别的行情?今天我们就来一探究竟,看看ICL行业。

一.ICL行业发展得到医保局政策加持,长期确定性极高

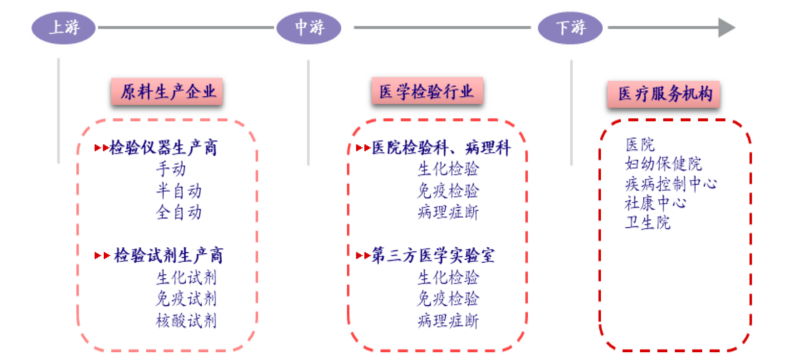

独立医学实验室(Independent Clinical Laboratory,ICL)是指在卫生行政部门许可下,具有独立法人资格,从事医学检验或病理诊断服务,能独立承担相应医疗责任的医疗机构。

ICL利用其成本控制、专业化等优势为医疗机构提供医学检验及病理诊断服务。本质上就是发挥专业化分工以及规模化优势来降本增效,这个活儿医保局准喜欢,所以会鼓励发展。

ICL对整个医疗检验产业是必不可少的一环,集中收集并检测医疗机构采集的标本,并将检验结果送回。ICL处于医疗检验产业链中游,上游为IVD设备和试剂生产厂商,下游是各类医疗机构。

从这个角度来看,其对下游的议价能力是要弱势一些。

相对公立医院检验科,大型连锁ICL检测更加集约化,成本优势表现突出。主要体现在三个方面:

1)试剂采购成本低:大型ICL凭借整体采购规模大,通常向大厂采购,没有中间商赚差价;

2)仪器使用效率高:检测标本量大,使得仪器折旧摊销成本更低;

3)检验技师效率高、成本低:ICL工作量更为饱和,单次检测人工成本更低。对医院检验科而言,与大型ICL合作可以引入更多检验项目,提高诊疗水平,同时减少低利润项目的设备、人员占用。

当前,医院端外包项目主要为基因测序、肿瘤早筛、微生物鉴定等技术含量高但检验频次低的高端项目。

三甲医院也只能够提供800-1200种检验项目,基层医疗机构仅具备常规血检、尿检等项目。

而大型ICL可检验项目超3000项,不但有全面的普检项目,还提供更多个性化、高端化的特检服务。

自从医保局成立后,医保控费成为长期趋势。

1)检验收费标准的下调促使一些规模较小的医院检验项目外包;

2)分级诊疗、检验结果互认将促进ICL打开基层医疗市场。随着大型设备检验检查收费价格降低,医院检验科盈利能力下降,检验标本将进一步外流。

简单说就是检查化验都需要降价,让利给老百姓,医院自然不愿意做亏本买卖,就会把很多没有成本优势的项目交给ICL来做。

DRGs (疾病诊断相关分组,Diagnosis Related Groups)是指根据病人年龄、性病、住院天数、疾病严重程度、并发症等因素,将临床特征与医疗资源消耗相近的病人分入一组,以组为单位打包确定价格、收费、医保支付标准,定额付费。

简单来说,DRGs付费模式就是将同质的疾病、治疗方法和成本相近的住院病例分在同一组,确定好每一个组的打包价格,医疗保险机构实行“一口价”打包收费。

这种收费方式的改革,是美国的商业医保机构为了省钱/多赚钱而发明的,而中国医保局更有省钱动力,毕竟钱袋子紧张,所以DRGs这个改革趋势是非常明确的。

DRGs 改革推行可以杜绝医院过度收费,老百姓自然受益;通过付费方式改革,控制医疗费用,我们看病就会比以前省钱点儿;促进分级诊疗格局的形成,这样大病就不需要去大医院看了,大医院就留给疑难杂症患者。

DRGs 是医保支付方式改革的核心,将从试点推进到全国,2023、2024年是关键的两年。

医保局目标是到2024年底,全国所有统筹地区全部开展DRG/DIP付费方式改革工作;到2025年底,DRG/DIP支付方式覆盖所有符合条件的开展住院服务的医疗机构。

所以说,未来两年DRG/DIP支付方式改革全国化落地,是确定性事件,ICL行业未来很多年想不高速增长都很难,毕竟医保局的宠幸不是你想拒绝就能拒绝的。

二.ICL行业远期规模超2000亿

长期来看,随着老龄化社会的到来,医疗服务的总规模和检查检验费用也是稳步增长的。没办法,生老病死是无法避免的。这是确定性的大趋势。

2019年全国公立医院检查收入3615.8亿元,同比增长14.5%,而十年后检查化验规模超万亿是很正常的事情。

随着医保改革进一步落地,未来外流的检查化验大概率更多,意味着ICL行业增速未来会是20%上下。

别人是恐惧医保局改革,而ICL行业是双手双脚欢迎。

这是剔除新冠检测后的ICL行业规模。当前22年300亿上下,未来还会以20%的行业增速稳步增长。

美国ICL行业市占率从1986年的20%,花了10年时间接近翻倍到了36%。美国人给我们打了一个样板,大概率我们未来渗透率提升也是会非常快的。

2020年我国检验外包率约为6%,仍显著低于美国、德国、日本等发达国家水平。日本在老龄化压力下也是控费压力巨大,结果就是ICL行业市占率达到了60%。

而以我国老龄化这么厉害,医保局压力山大,未来ICL行业市占率更大概率是接近日本,而不是美国。

所以说,ICL行业未来的渗透率还有十倍以上的提升空间,加上行业规模自然的增长,未来ICL行业规模增长20倍以上都是正常的——大概就是10年后检查化验总规模超过1万亿,ICL行业渗透率达到20%,对应有2000亿的市场总规模;

而20年后检查化验总规模到2万亿,ICL行业渗透率到40%,对应4000亿的市场总规模。

想一想,行业未来20年会有近乎一二十倍的成长空间,那龙头个股会不会上涨更多?

临床诊断检测按照服务类型可分为普检及特检,其中普检包就是我们常见的生化、免疫、分子、微生物等检验项目。

特检主要服务提供商集中在ICL,主要包括传染病及肿瘤遗传学分子检测、药物基因组学检测、细胞遗传学检测等。

基层医院的基因诊断/病理检查等,都是需要把标本外送到上级医院或者ICL实验室。随着健康消费升级需求的不断增加,越来越多的基因筛查技术出现,特检需求也是快速增长。

2020年中国ICL普检市场预计2025年达到201亿元,年化增速为13.6%。特检市场规模增速更快,预2025年将达到262亿元,年化增速为23.2%。

简单总结就是随着医保局政策推动,未来ICL行业规模会有起码一二十倍的成长空间,行业龙头的业绩增长几十倍很正常,具备巨大想象力。

三.ICL行业竞争格局稳定,行业龙头地位稳固

大型ICL可以持续跟踪研发最新的临床检验技术,能以最快的速度向各个医检所复制标准化的检验流程。

对于大型三甲医院,与ICL合作可以加快新技术落地速度,节约成本;

对于基层医院,通过与连锁ICL合作,开展最新最全的临床检验项目——这样小医院也可以做非常全面的检查化验,能够留住更多患者在基层医院就医了。

从合作的医疗机构数量来看,金域医学和迪安诊断差不多。检验项目方面,金域医学是最全面的;但整体上金域医学/迪安诊断/艾迪康是一个级别。

实验室数量,金域医学和迪安诊断都是40+家。从营收体量来说,金域医学和迪安诊断也是行业龙一龙二。达安基因各方面都差一些。

整体而言,ICL行业龙头都在快速增长,金域医学和迪安诊断都是高速增长。这种能帮医保爸爸省钱的行业,不高速增长都没天理了。

目前我国ICL市场呈现寡头垄断的格局:2020年金域医学、艾迪康、迪安诊断和达安基因合计占据近60%左右的市场份额,其中金域医学市场占有率在26.2%左右,其次是迪安诊断,艾迪康和达安基因市占率差不多。

金域医学和迪安诊断的优势还是非常明显的,一目了然的日月双辉格局。

四.行业龙头简单分析

1.金域医学

专注ICL行业的绝对龙头,最纯粹的ICL龙头,实验室遍布全国包括香港,检查项目也是最全面的,规模市占率都是最高的。ROE是20%上下,毛利率/净利率都是行业最高水平。盈利能力强。

2.迪安诊断

行业龙二,主营里面一半是ICL业务,一半是低利润率的代理进口厂商耗材试剂。整体上ICL业务比金域医学略差一筹,但也是绝对的龙二。

剔除新冠核酸检测ROE大概10%出头,比金域医学差一些。毛利率/净利率都低一些,盈利能力也是万年老二。

3.艾迪康

公司还没有上市,实验室数量仅次于前两个龙头,也是具备覆盖全国的能力。因为规模相对小一些,盈利能力大概率是更低一些的。如果上市了,或许有可能热炒一番。

4.达安基因

行业老三,也是唯一的国资,所以官网都是平平无奇甚至敷衍。主营里面还有很多是分子诊断耗材试剂,这部分业务疫情期间高速增长,盈利能力提升上来了。

但是剔除这部分,达安基因盈利能力是相对弱一些的:ROE只有5%上下,毛利率净利率倒是符合行业特性。实验室数量也比较少,这次疫情受益比较多,疫情期间全国实验室数量有所增加,后续表现值得期待。

5.华大基因

公司主要是基因组学和遗传学方面的检验服务,也是这个细分领域的行业龙头。ROE也接近10%上下,因为核酸业务特性所以毛利率和净利率则更高。

疫情期间建立了全国甚至全球广泛的实验室覆盖,疫后也有可能抢占部分常规基因检测业务。

加上癌症早筛行业即将爆发,公司也有布局,当下估值也便宜,未来还是值得跟踪的。

总体而言,ICL行业是欢迎医保局改革政策的行业,所以担心医保局集采而不敢买医药医疗公司的朋友,可以认真看一看这个行业,这是医药医疗里面确定性最高的子行业之一,未来成长空间起码一二十倍,龙头个股具备几十倍的想象空间。

来源:豆豆投研圈

展开阅读全文