卫星互联网投资该关注什么?

科技先锋

线索主要标的

来源:民生证券、华泰证券、中航证券

近期,政策催化下国内外卫星产业建设明显加快:

海外方面,2023年2月14日,欧洲议会议员投票通过IRIS²卫星网络,将部署欧盟自主宽带卫星网络用于军事、政府与公众用途,成为欧盟第三个主要的卫星计划。此外,星链卫星在2022年地缘政治冲突中充分发挥指挥、控制与通信作用;2022年12月,SpaceX发布“星盾”服务,星链军事化应用迈出关键一步。

国内方面, 2021年4月,中国星网组建成立,我国星座建设逐步走向协调统一,由国家统筹频段轨道资源,发挥举国体制优势;且国内长三角G60星链项目一期工程正在逐步落地,将对卫星制造端、应用端带来明显的促进作用。

国内外卫星建设技术持续升级,带动建设成本下降,推动产业规模化发展:

1)据TeslaRati,SpaceX的Starlink Gen2技术规格将远超既有的第一代卫星,预计V2.0总带宽将达到140-160Gbps,V2.0更将全部搭载面积约25平方米的巨型相控阵天线,便于未来更好地提供手机直连卫星服务;

2)我国首颗高通量卫星“中星26号”2月23日成功发射,容量由中星16号时的20Gbps提升至100Gbps;

3)华为Mate50与苹果IPhone14相继宣布搭载卫星通信功能,吉利新车型也将支持低轨星座高精度导航,未来卫星互联网在军用、民用领域的应用场景有望逐步拓展。

卫星互联网未来可期,成长空间广阔

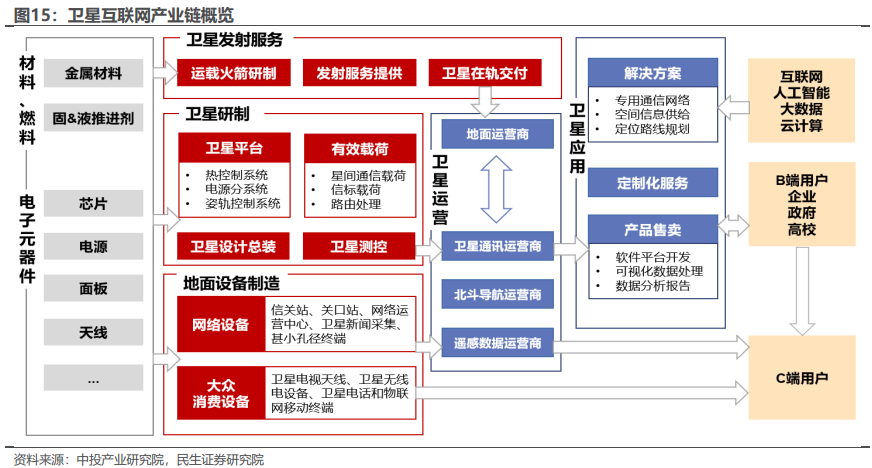

卫星产业链主要包括卫星研制、卫星发射、地面设备、卫星运营等环节。从 产业链上下游划分,卫星制造环节作为前端率先发展。类比地面基站通信,产业 首先在制造端起势,如 5G 基站建设,逐步发展到运营侧,建议首先关注卫星研 制环节。随着上游建设完成,卫星发射到位后,关注产业链后端的运营服务环节。

商业卫星主导全球航天产业,卫星产业链价值量集中在应用侧。根据卫星工业协会(SIA)卫星行业报告,2021 年全球航天产业以 4%的速度增长,规模达 到 3860 亿美元,其中,商业卫星达到 2790 亿美元,占比 72%。截至 2021 年底,共有 4852 颗卫星环绕地球。

卫星产业主要分为四部分:空间段运营(卫星 服务)、地面设备、卫星制造和火箭发射,其中卫星制造和火箭发射属于新基建卫星生产制造研发设计侧(市场规模占比约 7%),而卫星服务、地面设备属于卫星通信应用侧(市场规模占比 93%)。

- 卫星制造:2021 年收入 137 亿美元(占比 4.9%),同比增长 12%,得益于需求端的增长以及卫星制造和发射成本稳步下降。

- 火箭发射:2021 年收入 57 亿美元(占比 2.0%),同比增长 8%,2021 年发射了 1713 颗商业卫星,创下历史新高,同比增长 40%。

- 空间段运营(卫星服务):2021 年收入 1180 亿美元,同比增长 0.4%。

- 地面设施:卫星价值量最大的部分(占比 50.8%),2021 年总收入为 1420 亿美元,同比增长 5%,现在有超过 65 亿部支持卫星的全球智能手机在使用中。宽带终端、全球导航卫星系统(GNSS)和卫星无线电的市场规模在稳步增长中。

民生证券认为,当前我国卫星互联网的发展尚处早期起步阶段,短期伴随卫星组网环节加速推进下以卫星生产制造和地面设备建设为主的新型基础设施建设环节将 率先受益,后续随着技术设施建设的逐步完善,中长期维度下游卫星互联网应用侧相关环节将迎来黄金发展阶段。

重点关注环节

关注1:价值量占比较高的“空间段卫星制造环节”

卫星互联网上游产业主要为卫星制造与发射环节,据2020年中国向ITU递交的频谱分配档案,国内计划建设卫星12992颗。在建设节奏上,华泰证券认为2023年将是卫星互联网建设大年,随着高轨高通量卫星发射及低轨卫星建设加速,上游卫星制造与发射端将迎来明确的增量空间。若将卫星生产制造产业链做详细拆分,相控阵TR组件(国博电子/铖昌科技)、星间激光通信、FPGA等信号处理(复旦微电子)、北斗三号芯片(海格通信)等星载核心元器件为卫星制造环节中价值量最高的部分。同时,随着我国自主可控政策的持续推进,核心元器件的国产替代进程有望加快。

关注2:卫星网络运行的基础保证“地面段核心网环节”

卫星互联网中游产业主要为地面基站与终端设备,在卫星网络运营中扮演着重要的角色。一方面,卫星在发射入轨后,其状态和动态均要受到地面测运控系统的控制;另一方面,地面核心网是卫星网络运营的基础保障,卫星通信则是地面通信的重要补充。卫星通信将面向更多不适宜架设地面基站的地区,如海上、南北极、荒漠等地区,从而形成良好的协同效应。测运控与核心网设施在卫星互联网运营中不可或缺,国内相关产业链公司为震有科技、信维通信、信科移动、航天驭星(未上市)等。

关注3:提供卫星空间段运营服务的“卫星运营环节”

卫星互联网下游主要为卫星运营及卫星服务,卫星运营商的定位与电信运营商类似。随着卫星通信技术演进带来成本的降低,加之政策支持力度的持续扩大,将使下游以通信、导航、遥感等为代表的卫星应用场景将日益多样化,且需求也会由军用主导向民用市场拓展,也为卫星运营市场带来了广阔空间。由于前期资本投入大,加之牌照资源稀缺,我国卫星运营行业以国家队为主,产业链相关公司为中国卫通、中国星网(未上市)等。

展开阅读全文