全球第一,这只龙头值得越跌越买!

比尔大叔

线索主要标的

周末最大的消息要属注册制的落地,今天开始正式实施,注册制的时代终于还是来了。

从2月1日发布征求意见稿到正式实施,中间也就隔了半个月的时间,这个速度超出了绝大部分人的预期。

关于注册制的好与坏,大家应该周末在网上都看到了,我就不罗嗦了。

整体上,注册制对想上市的企业是利好,但是对散户就不那么友好了,它对投资者的素质提出了更高的要求,一定程度上也是个去散户化的过程。

不过呢,只要不老想着一夜暴富,踏踏实实地去研究市场和企业,多去优质企业上寻找机会,那么以后的股市和以前的股市对咱们来说就没太多本质的区别。

同时,虽然出了新的停牌机制和价格笼子,但是该炒的概念还是会继续炒,这点尿性于股市而言古今之外都不会有太大的改变,只是连板的高度受限,收益会打折扣罢了。

......

说回盘面,上周五大盘继续调整,指数的下个支撑位在3200点附近。如果能在3200点获得支撑,那么当前的节奏咱们就还可以理解为震荡。

但是如果3200点撑不住的话,那么调整趋势就正式确认,咱们就需要等一个时间或者空间上的对称性机会。

不过整体上咱们还是应该保持乐观,当前的下跌可理解为上升途中的正常调整。

在板块表现上,上周五早上我提到了中药,周五当天中药表现还算给力,周末又出了关于新毒株的消息,可继续关注其反弹的持续性。

另外,周五煤炭板块有异动,具体标的如山西焦煤、华阳股份等有止跌反弹的苗头,感兴趣的也可关注。

......

今天咱们来简单唠唠金禾实业。

金禾实业的主营业务是精细化工产品和基础化工产品的生产、研发和销售。

其主营产品安赛蜜和三氯蔗糖两项产品产能均为全球第一,是全球甜味剂产业龙头企业。

在后市金禾实业的主要逻辑来自代糖趋势和自身的一体化产业布局。

在代糖逻辑上,目前全球的甜味材料中,甜味剂的市占率还不到10%,在少糖化的大趋势下,甜味剂还有广阔的发展空间。

公司的安赛蜜全球市占率超过60%,三氯蔗糖全球市占率超过50%,具有较强的市场话语权,公司将深度受益于全球的少糖化趋势。

在一体化产业布局上,公司氯化亚砜二期年产4万吨项目去年6月份建设完毕,并一次性开车成功,产出合格产品,公司氯化亚砜产能达8万吨,为公司核心产品三氯蔗糖以及后续进一步的发展提供了原料保障,降低了产品成本。

今年1月,公司5000吨/年三氯蔗糖产线技改环评受理,技改完成后将提高三氯蔗糖收率、降低原料能耗,三氯蔗糖生产成本将进一步降低。

后续看,公司年产3万吨DMF项目行政审批工作正在推进,建成投产后能进一步降低三氯蔗糖的生产成本,提升原料供应能力。

此外公司规划了定远二期项目,计划投资99亿元建设新的生产基地。

定远二期项目将基于合成生物学技术和绿色化学合成技术,面向食品饮料、日化香料以及高端制造等下游领域,打造一个集科研、生产和资源综合利用于一体化的循环经济产业基地,保障公司长期成长。

整体来看,公司虽然属于化工行业,但就其产品看更偏向于食品的逻辑。

结合公司市场地位看,咱们是可以看好公司的长期成长韧性的。

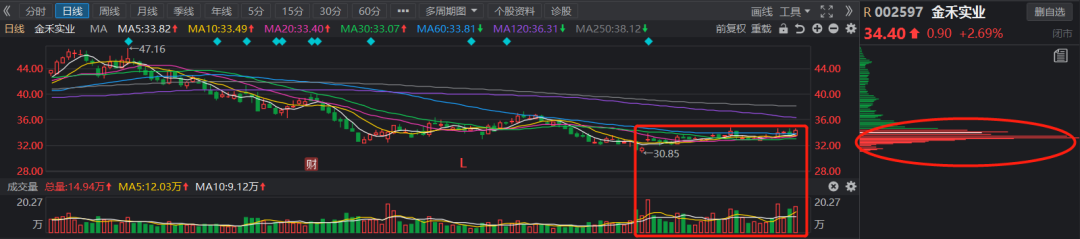

从日线上看,公司股价近期基本处于横盘状态,且成交量有明显放大,有放量震旦洗盘的味道。

同时成交量放大,但是股价跌不下去也说明公司股价在这个位置区间有一定的支撑。

另外,随着股价的调整,其筹码也有明显的高低切换,这对未来的上涨时有利的。

因此结合股价走势和企业逻辑来看,若是想做长线投资,这个位置是有布局价值的,甚至可以越跌越买。

若是只想做短期趋势则沿着5日线持仓即可,同时可关注其产品安赛蜜和三氯蔗糖的价格走势,若是产品价格止跌反弹,那么股价大概率也会迎来上升趋势。

OK,今天就聊这么多,以上内容仅为比叔个人的复盘心得,谨慎参考哦!

来源:比尔大叔

展开阅读全文