下一个爱尔眼科,潜在的10倍大牛!

豆豆投研圈

线索主要标的

随着中国老龄化社会的到来,医疗消费支出会不断提升。

而医疗服务里面,眼科医疗服务具备较好盈利能力和扩张能力,诞生了爱尔眼科这样的长期大牛股,2009年底上市至今13年上涨30-50倍(上市开盘价格48元附近,现在后复权价格1500+元,21年中其后复权价格2500+元)。

如果我们想在眼科继续看看有没有未来十倍股的机会,那就有必要梳理一下眼科医疗服务行业,找出潜在的龙头潜力股。

一.眼科医疗服务行业市场空间大

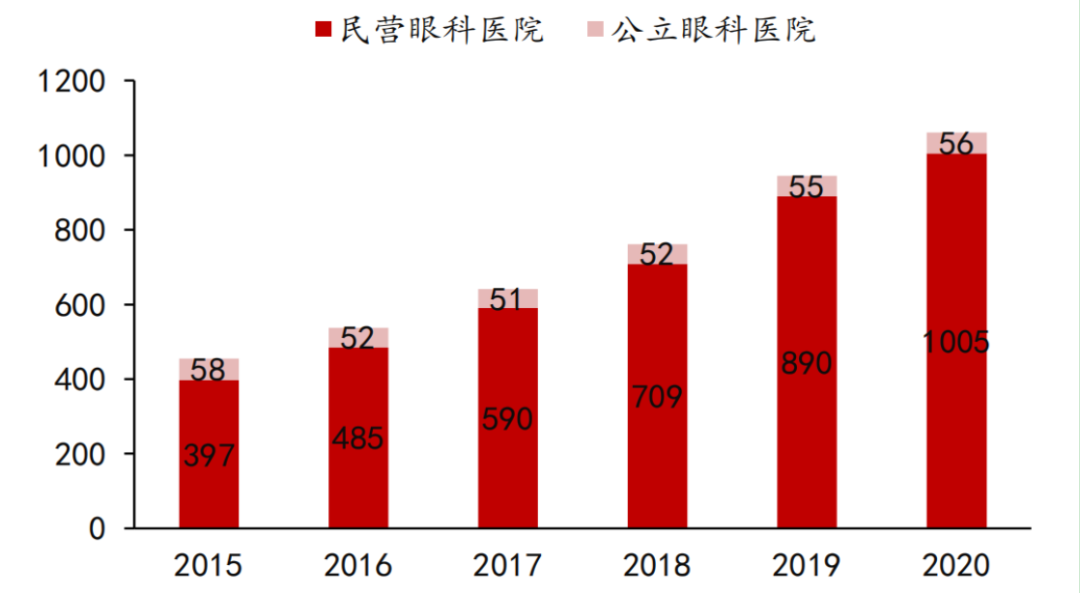

近年来,国家出台了等一系列鼓励社会办医、支持民营医疗服务持续发展的政策。

社会办医行业乘政策东风快速发展,民营眼科医院数量大幅增加,从2015年仅有的397家民营眼科医院扩张至2020年的1005家,成为中国医疗体系强有力的补充。

政策方面是不需要担心的,毕竟公立医院都是国家和地方财政掏钱,能够承担的医疗服务是有限的,还是明确需要社会资本参与办医的。

2019年中国近视患者总人数约为5.3亿人,其中成人近视患者3.1亿人,白内障患者约为1.3亿人,干眼病患者2.1亿人。

“近视大国”的名声不太好听,但是对于投资来说,又不得不说是无法改变的事实与利好。

受限于我国医疗行业起步晚,医疗设施建设不完善,眼科疾病治疗率远低于美国。治疗率低,也就是意味着未来的渗透率可以进一步提升,潜在空间巨大。

干眼病/青光眼以及各种眼底疾病的治疗率,中国和美国的差距非常大。未来渗透率还有大幅提升空间。

在人口老龄化、现代化生活用眼频率不断增加等因素的推动下,眼科诊疗需求不断增长。我国眼科医疗服务市场规模持续增长,预计2025年有望达到2521.5亿元,年复合增长率达17.40%。

民营眼科医院凭借其在品牌知名度、可复制的运营模式上的优势,市场份额快速提升。

具体看眼科医疗服务的主要细分市场,主要是白内障/屈光手术/视光服务/眼底手术等市场。

(一)白内障手术市场规模快速增长

随着人均寿命的延长和人口老龄化的出现,中国白内障患者人数将持续增长,预计2025年将达1.51亿人。

随着年龄上来,一多半我们都会有白内障,有可能我们都会给眼科贡献营收,如果买了相关公司股票,那也算是给我们自己的公司做贡献。

目前国内白内障市场仍以中低端人工晶体为主。其实大家有钱了都愿意使用高端耗材,毕竟是眼睛啊,多花点钱不过分吧?

未来自费的中高端人工晶体使用率将逐渐上升,白内障晶体市场消费结构将持续改善。

高端和低端人体晶体价格差距可以达到几十倍。

人工晶体方面,国产龙头是爱博医疗,这方面的研发创新一直走在国产前列。

还是希望国产耗材早点做起来,这样价格可以打下来,老百姓也能用高性价比价格使用高端晶体。

预计2025年白内障市场规模将达到338.6亿元,年复合增长率11.76%。

(二)屈光手术市场规模大,增速更快

2021年中国每千人激光近视手术量仅0.7例,和发达国家比相差巨大。随着居民人均收入的提高,预计我国屈光手术渗透率有望继续提升。

屈光手术后可以摘掉眼镜,对很多人的生活来说还是方便很多的。

2019年我国近视患者总人数约5.3亿人,整体近视率接近34.2%,其中青少年近视率居世界第一位。

大数据显示,中国小学生近视率35%左右,初中生近视率高于70%,而高中生近视率高达80%至90%。

因此,国家多部委联合出政策,将青少年近视防控纳入重点工作目标。青少年就是未来,防控近视任重道远啊。

整个东亚儒家文化圈都非常重视教育,教育内卷程度是全世界最高的一个区域。所以眼视光服务以及屈光手术,是确定性非常高的长期成长性赛道。

目前青少年近视矫正主流的治疗方式为角膜塑形镜与低浓度阿托品,角膜塑形镜作为新型的非手术可逆视力矫正方式,在缓解近视发展方面有优异的临床效果,在青少年视光矫正市场广受青睐,是目前国际公认的能延缓青少年近视加深的产品。

低浓度阿托品则更适合12岁以内的儿童青少年使用,实验显示0.01%的阿托品能帮助儿童青少年近视增长平均减缓60%-80%。

在我国居民医疗消费升级的背景下,中国屈光手术摘镜需求和渗透率持续提升,带动中国屈光手术市场继续快速增长。预计2025年中国屈光手术市场将增长至约人民币725.1亿元,年复合增长率达 28.49%。

屈光手术技术难度相对简单,行业空间大,增速高,是眼科医疗服务公司的必争之地,业绩增速的重要来源。

随着消费者对专业验光配镜服务的需求提升,中国医学视光市场发展迅速。预计2025年医学视光市场整体规模将达到500.3 亿元,年化增速25%+。

(三)眼底疾病难度高,公立医院为主,增速缓慢

眼底疾病非常复杂,技术难度高,是公立医院的优势区,民营医院技术水平落后一些。

眼底疾病的治疗方法包括微创玻璃体手术、黄斑手术、视网膜脱离复位术、复杂视网膜脱离手术、糖尿病性视网膜病变手术、眼底激光视网膜光凝术、玻璃体切除手术等。

中国眼底疾病整体市场规模预计会以10%的年化增速稳步增长,2025年市场规模大约为270亿。

眼底疾病增速稳健,民营医院技术水平也还需要努力提高,也是未来的增长点之一。不过,若是我眼底需要手术,我也愿意去公立医院,这方面民营医院也还是差一些的。

二.主要眼科医疗服务公司

A股上市的主要眼科医疗服务公司有爱尔眼科,华厦眼科,普瑞眼科,何氏眼科,光正眼科等公司。

光正眼科是并购而来的眼科医院,过去猫腻多,说实话我不太喜欢。

爱尔眼科还是yyds啊,不管是从医院数量/医师数量/门诊量和手术量来看,其次是华厦眼科/何氏眼科/普瑞眼科和朝聚眼科。

(一). 爱尔眼科

爱尔的大本营是长沙,深耕程度高,华中营收占比31%,其他地区分布比较均衡,海外占比比较低,未来有可能海外营收占比会逐步提升。

目前爱尔眼科体内医院接近300家,产业基金里面还有国内眼科医院318家,海外眼科医院113家,这些体外医院逐步并入上市公司,能够保证公司未来多年的持续增长。

这其实就已经保证了公司未来的业绩增长。这也是为什么张坤喜欢爱尔眼科的缘故,确定性高啊;坤哥都准备陪到老了,难道我们不该有点信心?

公司ROE长期保持20%+,毛利率稳步提升到了50%左右,净利率稳步提升到了接近20%。

这个盈利能力放在全市场全世界都是顶级的水准,若是放到美国,说不定巴菲特都买了,因为老巴就喜欢这种长期ROE 20%的公司。

(二)华厦眼科

华夏眼科医院布局华东地区是最多的,56家医院其中33家都是华东地区的,华东营收占比更是高达73%左右,其他地区占比还比较小,净利润方面单纯厦门医院占比接近50%。

未来华厦眼科的业绩增长来源会是华东外的其他地区,特别是很多新开医院还处于亏损状态,未来扭亏为盈后利润弹性会释放出来。

公司上市后会继续在天津等城市扩张眼科医院以及200家+视光中心,未来的成长性具备较高想象力。

公司ROE最近三年平均是26%上下,毛利率稳步提升到了48%,净利率提升到了16%上下。这个盈利能力差不多可以和爱尔眼科相比了,所以下一个爱尔眼科有可能就是华厦眼科了,十倍股潜力股了。

(三)普瑞眼科

普瑞眼科全国布局比较均衡。大本营是西南地区,营收占比也是接近30%,和爱尔眼科类似,其他地区营收占比比较均衡。

当下眼科医院数量24家,上市后公司会继续在武汉/上海/福州/东北等地稳健扩张布局。

公司最近几年ROE平均10%上下,毛利率大约44%,净利率大约6%;盈利能力有待改善。这个盈利能力就和前面两个有点差距了,但是也是潜力股之一,现在差点儿,说明未来提升空间大啊。

(四)何氏眼科

何氏眼科深耕辽宁省,旗下90家医院基本上都是在辽宁省内,在辽宁省内的优势比较明显,省外的扩张才开始。

上市后开始了省外的扩张,主要是北京和重庆眼科医院扩张。在自己大本营扩张,有可能是依赖于特殊的资源,那到省外能否顺利扩张呢?这个还不好说,还需要观察才知道。

公司ROE近三年平均9%,毛利率42%,净利率9%,盈利能力有待改善啊,所以说深耕大本营,也没看出多少管理优势来。

整体而言,眼科医疗服务公司,爱尔眼科是最好的龙头,但扩张弹性可能会弱一些;华厦眼科盈利能力强,复制能力和扩张能力也强,想象空间大,有可能是下一个十倍股。

普瑞眼科布局均衡,可复制能力得到验证,但是盈利能力还有待改善,也是值得多关注的。

何氏眼科深耕辽东,复制能力没问题,但是全国化扩张才开始,盈利能力也有待改善。

三.估值水平

作为上市多年的公司,爱尔眼科的估值波动具备较高的参考性:

爱尔眼科最近13年的估值波动范围大概是40-200倍PE,中枢是80倍,当前市值考虑23/24年业绩增长大约是60/50倍PE,低于历史估值中枢。

其他眼科医院都是次新股,流通盘小,加上未来的成长性有可能更高,具备更高的想象力,其估值可能长期更高。

考虑23/24年业绩增长,华厦眼科当前股价对应大约70/50倍PE;普瑞眼科大约是100/70倍PE,何氏眼科大约是38/30倍PE。

以公司基本面来说,从盈利能力/扩张能力和可复制性来看,眼科医疗服务最好的是爱尔眼科和华厦眼科,中长期的投资确定性是非常高的,华厦眼科也许是下一个十倍股;当前的估值其实具备中长期的投资性价比。

其次是普瑞眼科,虽然盈利能力弱一些,但是可复制能力是得到了验证的,全国化布局均衡,未来的想象空间也很大,盈利能力弱在疫情放开放开后或许会有更高的业绩修复弹性,只不过当下的估值不具备优势了。

来源:豆豆投研圈

展开阅读全文